BOXX值得投資嗎?市場先生完整評價BOXX /Alpha Architect 1–3個月箱型價差ETF

這篇文章市場先生介紹Alpha Architect 1-3 Month Box ETF,代號:BOXX。

BOXX是一檔主動式ETF,沒追蹤任何指數,主要利用美國S&P500等指數的選擇權做箱型價差(Box Spread),目標是在扣除費用前,得到等於(或超過)1~3個月美國國庫券市場報酬。

因此BOXX報酬來源是資本利得,不是債券利息,基金公司可以選擇不分配收益,提供一種像是累積型短期債券ETF的效果,也有一些稅務優勢。

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。

本文市場先生會告訴你:

BOXX基本資料介紹

| BOXX 基本資料項目 | BOXX 基本資料 |

|---|---|

| ETF全名 | Alpha Architect 1-3 Month Box ETF (Alpha Architect 1–3個月箱型價差ETF) |

| ETF類型 | 主動式ETF (非追蹤特定指數) |

| ETF操作目標 | 等於(或超過)1~3個月美國國庫券市場報酬 (扣除費用和支出之前) |

| ETF操作策略 | 選擇權箱型價差策略 (Box Spread) |

| 投資標的 | 美國S&P 500等廣泛分散標的 的選擇權合約 |

| ETF規模 | 約 84.9 億美元 (截至2025/10/21) |

| ETF費用率 | 0.1949% |

| ETF成立日期 | 2022/12/27 |

| 配息 | 不定期配息 (配出的是資本利得) |

| 官網連結 | 點此 |

資料整理:Mr.Market市場先生

BOXX ETF全名:Alpha Architect 1-3 Month Box ETF,是2022年Alpha Architect公司成立的主動式ETF,目標是透過選擇權箱型價差策略,得到扣除費用前的理論報酬,會接近(或超過)1~3個月美國國庫券(T-Bill)市場報酬。

BOXX最大特色,在於它的獲利來源是選擇權價差,屬於資本利得,並不是債券利息,

基金公司能保留大部分收益在淨值內,對美國人有延後資本利得稅效果,對非美國人則可以減少股息預扣稅。

白話來說,BOXX的特性類似於累積型短期債券ETF,市場定位就是傳統ETF的可能替代選項。

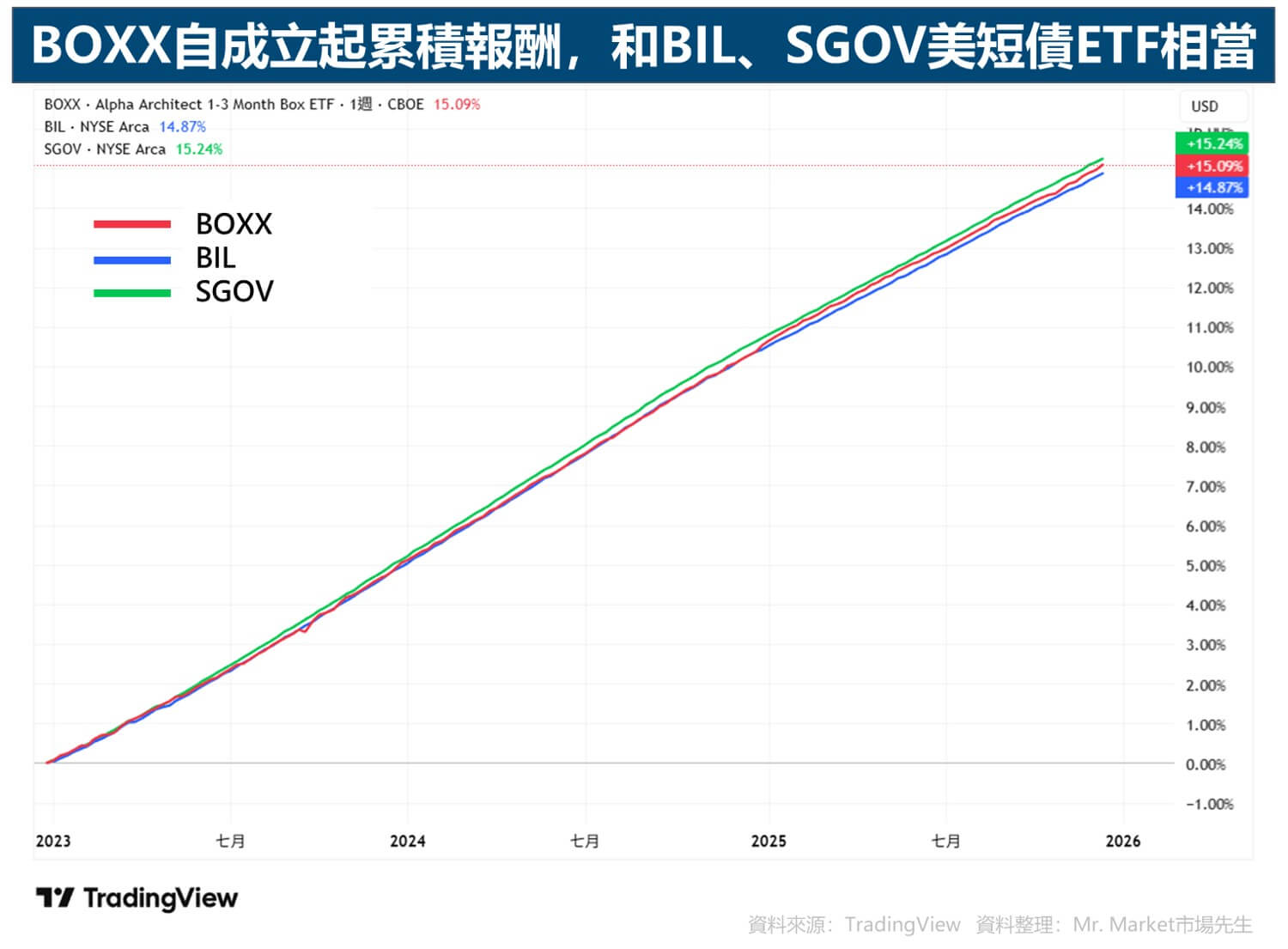

BOXX自從上市以來,報酬走勢也非常接近於其他超短天期的債券ETF。(如下圖)

截至2025/10/21為止,BOXX規模達約84.9億美元,與熱門超短債(Ultra Short-Term)被動ETF相比(例如:SGOV、BIL等),規模偏小;

BOXX最近一年度費用率為0.1949%,在主動式ETF中不算高,但仍略高於類似的被動式ETF。

BOXX成立至今和短期債券市場報酬接近(但歷史資料有限)

- BOXX成立至今(約2年)的報酬表現都接近短期債券市場報酬

- 歷史資料有限,無法確定箱型價差策略長期而言能否持續達成操作目標

BOXX的操作目標是取得等於(或超過)1~3個月美國國庫券市場報酬。

我們可以找市場上真實投資1~3個月T-Bill的短債ETF來比較,衡量BOXX的真實表現。下表是BOXX和SGOV、BIL近一年績效表現比較。

由於BOXX是在2022/12/27成立,至今(2025/10/21)只有大約2年多一點的歷史,現在只有近一年數據可參考。

整體來說,BOXX近1年報酬和其他短債ETF相比還算接近,差異不算太大,範圍0.16~0.77%之間。

| ETF | 近1年(%) | 近3年(%) | 近5年(%) | 近10年(%) |

|---|---|---|---|---|

| BOXX ETF | 4.51 | – | – | – |

| SGOV (規模最大,2020成立) | 5.28 | 3.98 | – | – |

| BIL (規模第2大,2007成立) | 4.35 | 4.72 | 2.89 | 1.93 |

資料整理:Mr.Market市場先生

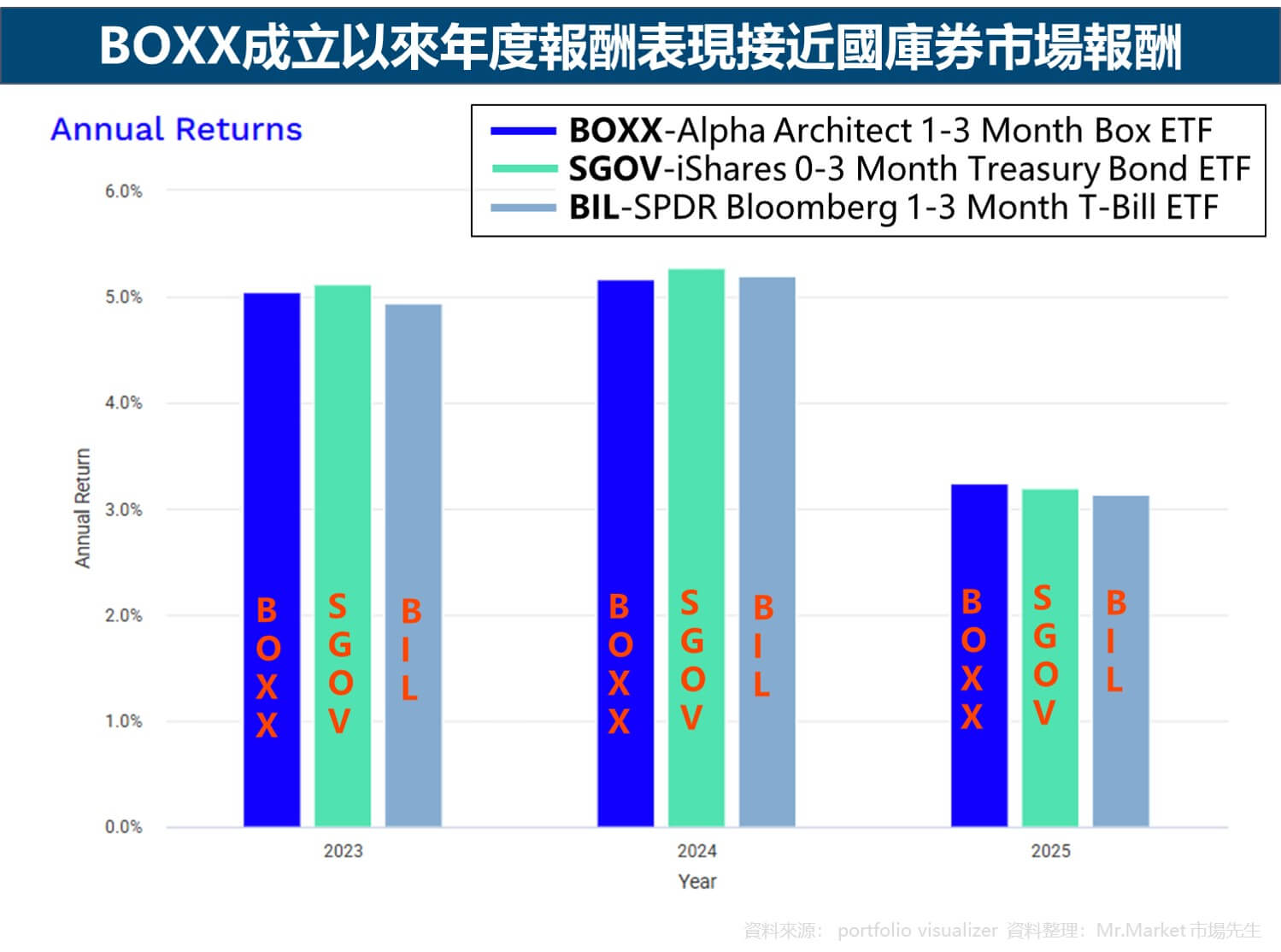

下圖是BOXX和SGOV、BIL的2023~2024各年度績效表現(Annual Return)比較,可觀察到BOXX成立以來的年度報酬表現,接近真實國庫券市場報酬。(數據來源:Portfolio Visualizer)

目前BOXX歷史資料有限,也沒經歷過如市場劇烈大跌的考驗,無法確定箱型價差策略長期而言,能否持續、穩定的達成投資目標(取得接近國庫券的報酬)。

BOXX的持股是選擇權,

透過選擇權組成箱型價差策略,能得到理論上接近無風險利率的報酬

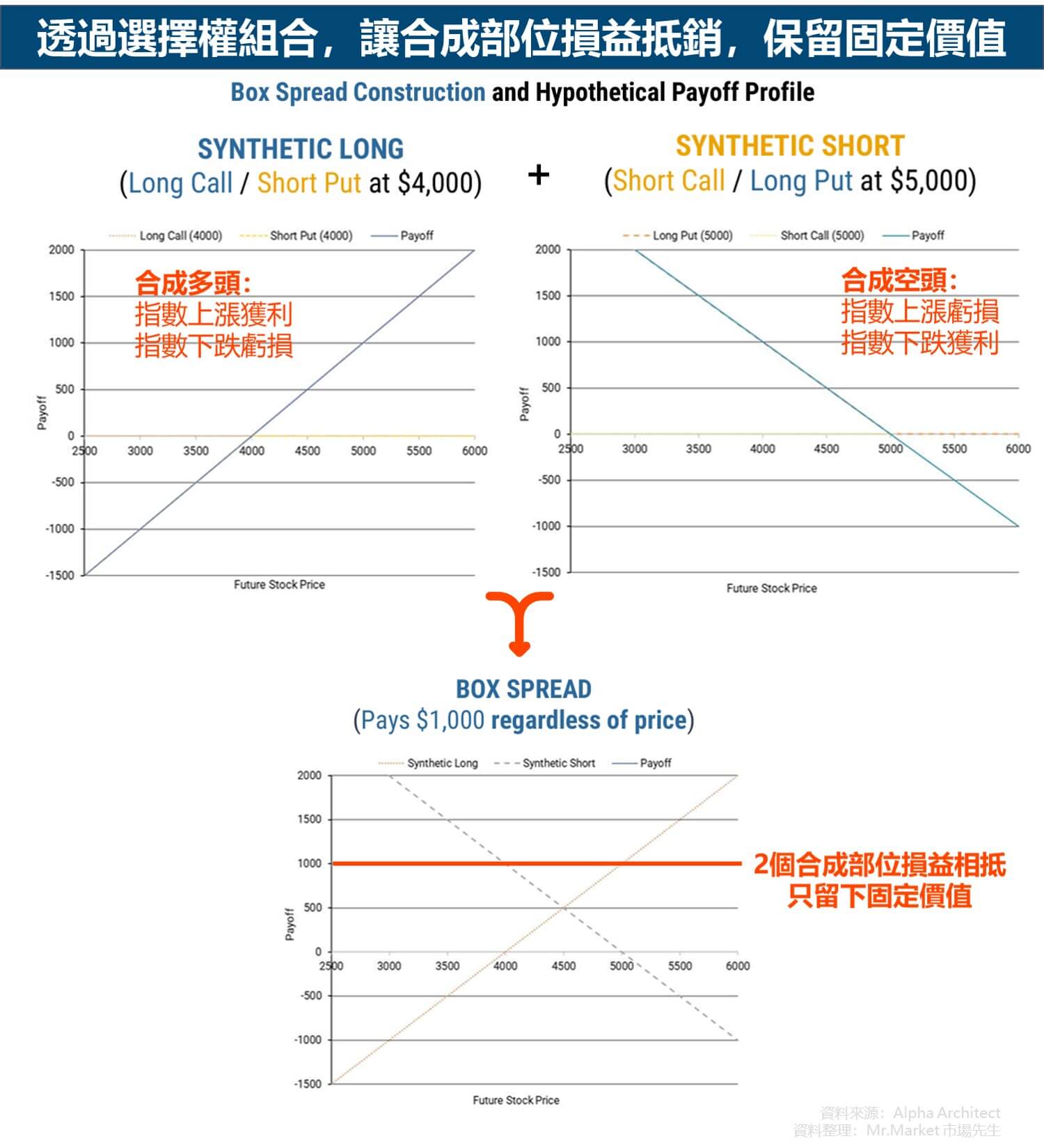

箱型價差也譯做箱式價差、盒式價差、盒型價差等,指的都是同樣的選擇權組合策略。

在BOXX的策略中,箱型價差(英文:Box Spread)是由4個到期日相同的選擇權、倆倆搭配組成2個合成部位:

- 合成多頭(英文:Synthetic Long):Long Call + Short Put

- 合成空頭(英文:Synthetic Short):Short Call + Long Put

把這4個選擇權部位合起來,

你可以想成 Long Call 和Short Call風險對沖,Long Put 和Short Put 風險對沖,

對沖後,最後無論指數(例如:SPY或S&P500指數)怎麼漲跌,對這一整組選擇權的最終結算價值都不會有任何影響。

最終到期時,報酬會剩下選擇權定價理論公式中的無風險利率的值。

而市場無風險利率,一般接近於 0-3月公債殖利率,

這就是箱型價差策略能透過選擇權模擬出短期利率的原理。

不熟悉選擇權可看這篇:選擇權入門教學:Call和Put?Buy和Sell差異?

關於箱型價差的例子和細節我放在本文後面,有興趣的人可以自己去看囉。

在過去,選擇權箱型價差策略大多是機構投資人在使用,

例如選擇權造市商、金融機構的自營交易部門、避險基金等,會透過選擇權箱型價差策略當作一種短期資金調度的工具。

透過建立一組箱型價差,有資金需求的機構,不用到到銀行去填複雜的貸款申請表,從選擇權市場就能拿到靈活的短期資金,同樣的道理,資金過剩、想賺取利息的機構,也會透過買進箱型價差獲利。

而BOXX就是基金公司以相同的策略包裝成ETF,提供給一般投資人使用。

BOXX資本利得收益可累積,提供稅務遞延的優勢

BOXX的收益來源是選擇權交易產生的資本利得,美國法規允許基金公司把收益保留在ETF淨值中,就像是一檔累積型的短期債券ETF。

這會產生下面2種好處:

- 美國投資人:稅賦遞延優勢,只在你賣出的時候,才繳資本利得稅

- 非美國投資人:配息頻率比一般債券ETF少,配息屬於資本利得,可減少股息預扣稅

多數基金公司為了避免雙重課稅(就是投資收益在基金公司被課一次稅,到了投資人手上又被課一次稅),必須遵守法定管制投資公司(英文:Regulated Investment Company)的規定,簡稱RIC資格。

根據RIC的規定,普通債券ETF必須把至少90%的利息收益分配給投資人,否則就不符合RIC資格。

但BOXX的收益是資本利得,不一定要分配出去,基金公司可以選擇不定期分配,這也是BOXX能做到稅負遞延,其他債券ETF辦不到的原因。

對非美國人來說,雖然不具稅賦遞延優勢(因為資本利得本來就免稅),但仍有減少預扣稅的誘因。

大部分ETF,每次配息都會預扣30%配息金額,理論上無論是債券ETF (收入屬於利息),或是像BOXX(收入屬於資本利得),對非美國人都不需要課稅。

但在實際執行面上,券商會先扣預扣稅30%,隔年報稅時才退還,此外根據不同標的,也有些券商不會自動退稅。這就會造成投資人在等待退稅期間的時間成本損失,或造成實際稅務上的損失。

BOXX的除了獲利屬於資本利得,另一個稅務優勢在於BOXX配息頻率少,沒有配息的情況下,獲利都是自動滾入淨值中進行再投資,

根據歷史紀錄從2022年底成立至今只配息過1次,且配息屬於資本利得(就算扣了也會退,除非券商不退),並不像其他傳統美國公債ETF是每月配息,這讓BOXX在稅務及複利上有些許的優勢。

市場先生補充:BOXX券商預扣稅退稅實際運作方式,暫時無法查證

因為BOXX配息頻率很少(歷史上目前僅1次),所以目前並無法查證以前在各大券商買進BOXX的人,ETF配息時是否有被扣30%預扣稅,以及後續是否隔年有退稅。

歡迎有實際投資BOXX並經歷2024年配息經驗的網友,可以留言分享你使用的券商(例如Firstrade、IB)是否有扣預扣稅及發放退稅。

BOXX優點

- 報酬和短期債券相似,但有稅務優勢,報酬屬於資本利得,而不是屬於利息。

- ETF極少配息,報酬可保留在基金淨值內,有增加複利及稅務遞延效果。

BOXX缺點

- 選擇權箱型價差策略複雜,一般人難理解

- 無法完全消除選擇權的交易對手風險和流動性風險

- 未來稅務規則可能改變

- 推出時間較晚,歷史資料有限,能否取代短期債券有待觀察

- 在極低利率的環境可能不值得投資

市場先生評價BOXX

| 項目 | BOXX 短評 | 評分 |

|---|---|---|

| 費用率 | 0.1949% (移除優惠為0.2449%) 費用率和債券ETF比略高,在主動式ETF中偏低 | ★★★ |

| 追蹤誤差 | 主動式ETF無追蹤誤差 | – |

| 風險特性 | 選擇權交易有交易對手風險、流動性風險 | ★★★ |

| 重要性 | 功能類似累積型短期債券ETF,有稅賦遞延優勢 | ★★★★ |

| 市場先生 綜合評價 | 功能類似短期債券ETF,有稅務優勢,ETF推出時間不長有待觀察 | ★★★★ |

BOXX功能類似短期債券ETF,有稅務優勢,ETF推出時間不長有待觀察

BOXX主要提供兩種功能:

- 報酬近似美國短期公債

- 報酬屬於資本利得,可以不分配收益,投資人有稅賦遞延的優勢

BOXX不持有任何短期公債,而是操作選擇權來合成出類似國庫券市場的報酬。

因此BOXX的報酬來源不是利息,而是資本利得,這允許基金公司在符合RIC資格的情況下,不配息而把收益保留在ETF淨值內。

BOXX相比傳統短債ETF,在稅務上,

美國投資人可以獲得稅負遞延優勢,因為只有在賣出的時候才要扣繳資本利得稅;

對非美國人來說,則可能可以減少一些股息預扣稅,或者能減少等待退稅的時間成本、加速複利效果。

而BOXX因為不是債券,是選擇權組成,因此和一般債券ETF投資人承擔的風險不太一樣。

目前BOXX成立的時間並不長,沒有經歷過金融海嘯、新冠疫情等波動劇烈時期,不確定箱型價差策略長期表現是否穩定,因此BOXX是否能完全取代短期債券ETF,未來可以持續觀察。

另外這種類似於短期債券的報酬屬性的ETF,報酬結果高度受到當下Fed短期利率影響,目前美國的短期利率還算高。萬一未來出現長期低利率或零利率,我認為屆時會變得相對不值得投資。

BOXX最新股價走勢

BOXX風險報酬特性

- BOXX存在選擇權的交易對手風險、流動性風險和稅務規則改變的風險

- 目前歷史資料有限,無法確定箱型價差策略長期而言能否持續

BOXX風險主要來自選擇權操作,不像一般債券ETF來自持有債券的信用評等:

BOXX風險特性:選擇權的交易對手風險/流動性風險/稅務規則改變風險

1. 選擇權交對手風險:較低,但不能完全消除

操作選擇權需要承擔交易對手風險,簡單說就是選擇權的交易對手不履約而產生的損失。

根據ETF官網資料,BOXX買賣的都是標準化選擇權,全都是透過選擇權清算公司(Options Clearing Corporation ,簡稱OCC)清算。

OCC是美國最大的衍生性金融商品清算機構之一,主要清算Cboe、NASDAQ、NYSE等市場上標準化選擇權和期貨合約,

它是美國8個SIFMU機構之一,受SEC(證券交易委員會)和CFTC(商品期貨交易委員會)監管,

S&P Global給予的信用評等是AA級。

簡單來說,透過OCC清算的選擇權,任一方發生違約,OCC都會介入並確保履約,BOXX承擔的不再是個別券商或法人的毀約風險,而是OCC本身的系統性清算風險。

而OCC身為SIFMU機構之一,倒閉機率極低,但仍不代表已經完全消除。

補充:系統性重要金融市場事業(SIFMU)?

SIFMU的全名是Systemically Important Financial Market Utilities,指的是那些一旦倒閉或中斷服務,會大幅影響美國金融市場穩定的實體。

總共只有8個,除了OCC之外,常聽到的還有芝加哥商品交易所(Chicago Mercantile Exchange)、國家證券清算公司(National Securities Clearing Corp)等。

總之我覺得這是個不太可能發生,但的確存在的風險。

2. 選擇權流動性風險:極端情況下,價格可能偏離理論值,或沒有足夠的流動性成交

在市場劇烈波動的時候,選擇權的價格可能偏離理論值,買賣價差(Bid-Ask Spread)變寬,嚴重情況甚至無法成交。

一般來說S&P500等大型標的選擇權流動性都很充足,比較少有機會無法成交,容易出現的還是價格偏離、買賣價差擴大的情況。

如果這個時候BOXX合約剛好到期,要重新建倉,會被迫在不理性的價位成交,或是必須支付更多的交易成本,甚至流動性不足導致ETF無法買到足夠數量的選擇權部位,進而影響ETF的績效表現。

市場先生看法:價格偏離在對沖上我覺得影響較小,原因是它無論Call或Put,都分別有多空兩種對沖部位,例如多單價格偏離很多買貴(Long),空單同樣就可以賣得比較貴(Short)。但因為這兩組通常是很接近但不同的履約價,所以仍可能有些許偏差。

但價格偏離,可能會導致市場價格,偏離選擇權定價理論,導致對沖後剩餘的無風險利率並不是理論值,變成別的數字。但至少從2022年這檔ETF推出到如今,也經歷過不少大波動,但還沒發生這種情況。原因是因為當選擇權價格偏離理論值,就會有人去套利,讓選擇權價格有機會恢復理論定價。但這並不代表價格偏離不會發生。

流動性的風險同樣不會太大,但比起價格偏離風險,流動性風險倒有可能稍大一點,

流動性風險意思是當市場極端、ETF規模很大的情況下,你需要建立很大數量的部位,但市場上能提供的少,或者因為交易金額大會導致報價偏離。因為它使用的是S&P500ETF的選擇權,理論上流動性足夠高,但市場總有一些極端的時候,而同樣如今尚未發生這風險。

3. 稅務規則改變風險:國稅局可能重新認定收入類型為利息

白話說就是,美國國稅局(IRS)可能會不認BOXX宣稱的資本利得報酬,直接要求基金公司把收益認列為利息,投資人就會失去稅務遞延優勢。

根據Tax Notes的分析,BOXX的策略可能抵觸美國第1258條「轉換交易規則」,及第1092條「跨稅規則」,也就是說,美國國稅局(IRS)有足夠的法源依據,要求Alpha Architect把收益重新認列成利息。

但截至撰文當下(2025/10/21),沒有資料顯示美國國稅局(IRS)已經稽查認定BOXX有問題,但我們不能完全排除未來稅務規則改變的風險。

即便未來法規有變化,猜測並不會溯及既往,且一般應該會有足夠的時間緩衝去賣出轉換成其他部位。

4. 在極低利率的市場環境,BOXX可能不適用,甚至出現負報酬的可能

在美國歷史上有出現過接近0%的短期利率,但ETF本身有管理費成本,選擇權交易也會衍生交易成本。

目前撰文當下雖然短期利率接近3.5%~4.0%之間,但未來不排除有可能利率降低,

這會導致ETF扣除費用成本後出現極低報酬甚至負報酬的可能性,

由於BOXX這檔主動式ETF費用本來就比其他傳統債券ETF略高一點,雖然也不算太昂貴,但市場先生認為,萬一利率很低,這類ETF可能會變得相對不值得投資。

當然,同樣的問題也會出現在短期債券ETF上就是了。

而無論上述幾個風險看起來多低,假如你想投資BOXX,還是需要知道有這些風險存在。

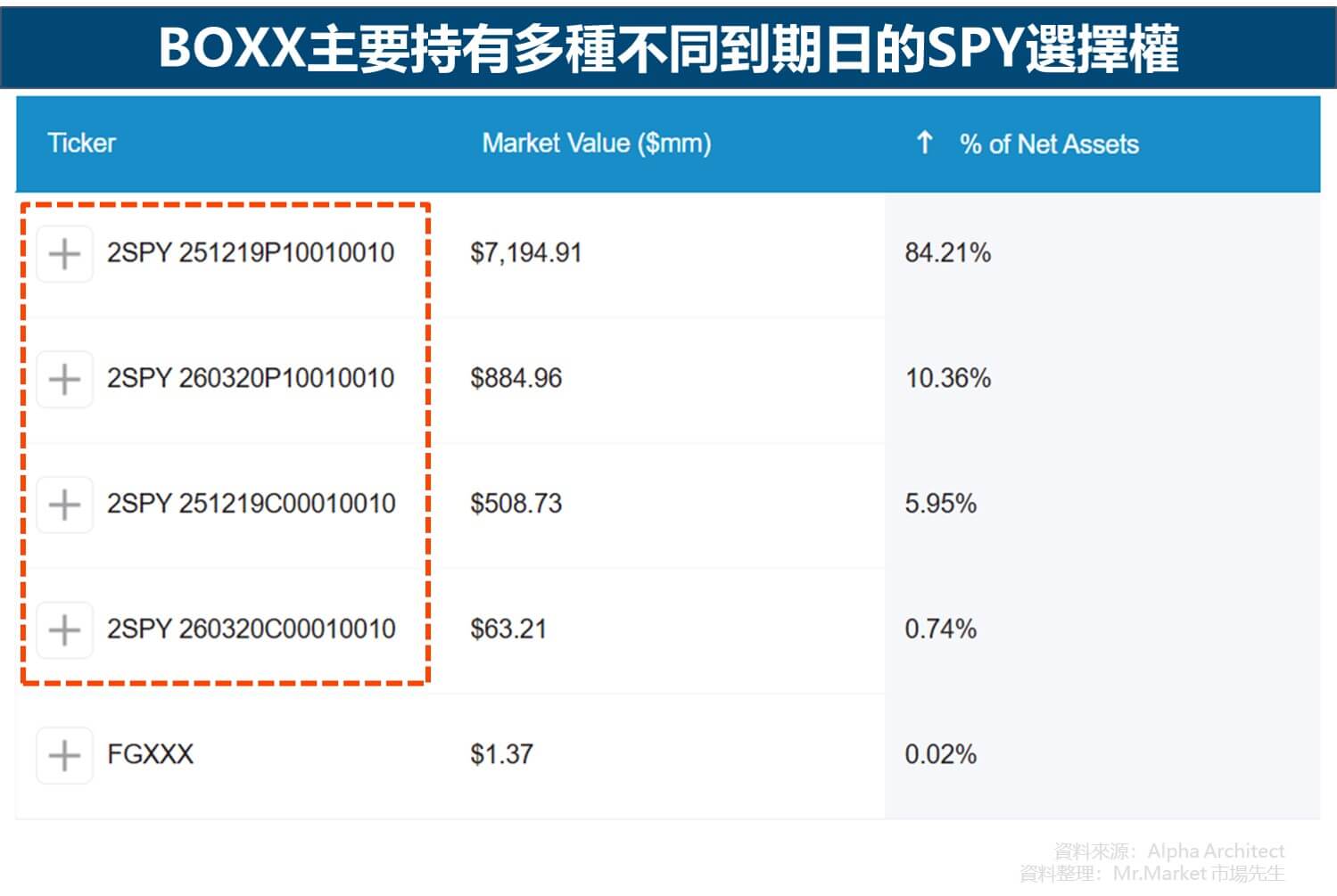

BOXX持倉合約組成

BOXX主要持有不同到期日的SPY選擇權,截至2025/10/21,最多的是2025年12月19到期的SPY選擇權。

一般來說,以箱型價差做投資的選擇權到期日都不會太長,以1~3個月內居多。

BOXX配息方式:不定期配息,且來源是資本利得

BOXX發行至今,只在2024/08/13配息過一次,每股股利為0.29(美元),之後就沒有配息紀錄。

前面介紹過,BOXX的特點是允許基金公司把資本利得獲利保留在ETF淨值內,並提供一些稅務優勢,這是BOXX和一般短債ETF的重要差異。

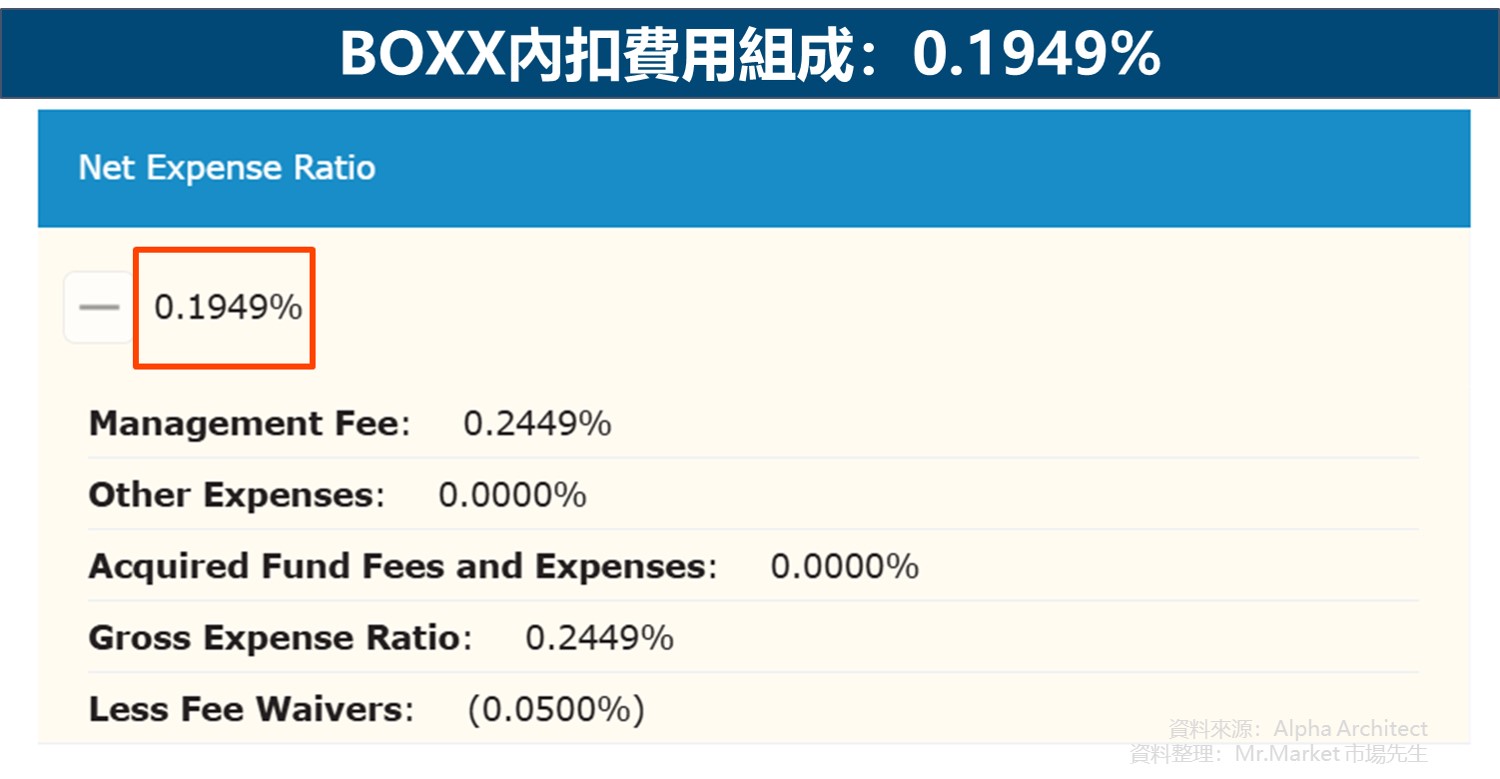

BOXX內扣費用:0.1949%

撰文當下(2025/10/21)BOXX目前的內扣費用總共是0.1949%,已包含費用減免0.05%。

根據ETF公開說明書顯示,基金公司承諾放棄或自行承擔部分費用,讓年度營運總費用不超過基金日均淨資產的0.1949%。(有效期限:2024/11/12~2026/01/31)

在沒有費用優惠的情況下,BOXX的真實內扣費用是0.2449%,目前不確定費用優惠到期後是否會延續。

BOXX與類似ETF比較

| 代號 | 費用率 (%) | 規模 (億美元) | 平均存續期間 (年) | 追蹤指數 |

|---|---|---|---|---|

| BOXX | 0.1949 | 84.9 | 無 (未持有債券) | 無,主動式ETF,主要操作選擇權為主 |

| SGOV | 0.09 | 599.4 | 0.09 | ICE 0-3 Month US Treasury Securities Index (USD) |

| BIL | 0.14 | 425.8 | 0.10 | Bloomberg 1-3 Month U.S. Treasury Bill Index |

| SHV | 0.15 | 206.3 | 0.27 | ICE Short US Treasury Securities Index (USD) |

資料整理:Mr.Market市場先生

BOXX提供的是接近美國短期債券市場報酬,因此可以和真正買進短期公債的ETF做比較。

常見的短期公債ETF有SGOV、BIL和SHV,3檔都是真實買進短期公債的被動型ETF,不過追蹤的指數略有差異;資產規模都超過百億美元以上;費用率分別是0.09%、0.14%和0.15%,都比主動式的BOXX便宜,

在稅務上,實際上如SGOV、BIL和SHV等公債ETF是每月配息,非美國人被扣預扣稅,最終還是會退稅。

但一方面並不是每家券商都會退稅(例如嘉信就不會退),另一方面從配息扣除30%預扣稅,到隔年退稅,中間其實有一段時間差。

也因此很少配息、配息也屬於資本利得、相對可自動再投資累積的BOXX,才有了額外優勢。

BOXX ETF 怎麼買?

購買美股ETF有許多管道,較常見的是複委託,與美股券商下單。

美股券商中,Firstrade第一證券提供完整中文操作介面,不會因為語言差異而覺得陌生;Firstrade也提供零手續費優惠,可以省下一些交易成本,還有不定期提供匯費補助,適合剛開始接觸美股投資的新手。

| 美股券商 | 一句話描述特色 | 官網連結 |

|---|---|---|

| Firstrade | 適合初學者的零手續費美股券商 |  |

- Firstrade第一證券特性:Firstrade評價

- 其它美股券商:美股開戶:知名美股券商與複委託比較

複委託也是很常見投資美股的方式,以前有分享過一些介紹:

最後市場先生補充:選擇權箱型價差運作方式

以下只是盡量解釋BOXX的運作原理,假設你買BOXX時,了解實際上它是如何操作。但其實都不瞭解這些也可以。

下圖以S&P500選擇權為例,

它先在履約價4,000點位置買進買權(英文:Long Call或Buy Call)和賣出賣權(英文:Short Put或Sell Put),組成合成多頭部位,特性是如果指數上漲,則獲利,如果指數下跌,則虧損。與此同時,在履約價5,000點位置賣出買權(英文:Short Call或Sell Call)和買進賣權(英文:Long Put或Buy Put),組成合成空頭,特性是如果指數上漲,則虧損,如果指數下跌,則獲利。

因為合成多頭和合成空頭部位的特性相反,損益相抵,

(你可以想成做多一口期貨,再作空一口期貨,兩個損益會直接完全抵銷)

合約到期後,只留下履約價差額的固定價值 (下圖下方平平的一條損益曲線,代表多空抵銷後,到期時剩餘的額外價值,不受指數高低影響)。

這固定價值的報酬率,理論上大概會接近1~3個月美國國庫券市場報酬。

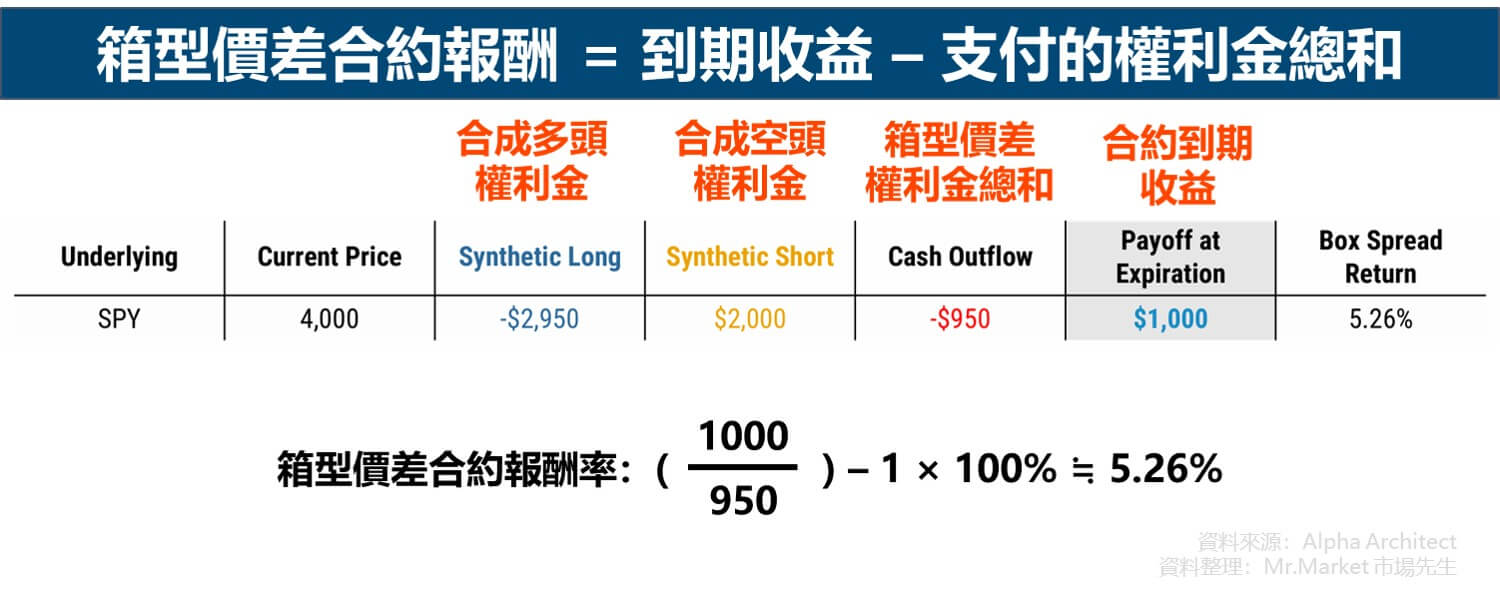

箱型價差策略損益計算的例子:

舉例來說,如果有一組箱型價差,總共要支付950美元的權利金,但一年後後可以收到1000美元,意思就是:

- (A)建立一組合成多頭策略:需要支付2950美元權利金

- (B)建立一組合成空頭策略:可以收取2000美元權利金

- (A)+(B) 一共淨支出950美元權利金

- 根據建立(A)和(B)的選擇權履約價價差,到期損益固定在+1000美元

- 預期到期時,箱型價差報酬率 (1000÷950) – 1=5.26%

(一年到期僅為舉例,實際上選擇權到期日一般更短)

最後,

分享其他ETF投資教學:

2. ETF費用有哪些?台股美股ETF手續費、交易稅、內扣費用比較

3. 投資美股要繳稅嗎?美股配息30%預扣稅及海外所得稅詳解

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言