波克夏歷年回購股票時間點分析》巴菲特回購股票是好的進場時機嗎?

在股神巴菲特執掌波克夏50多年來,過去他一直不願意回購股票(buyback),

並聲稱寧願用多餘資金去收購其他公司,提高自己公司的利潤。

然而,近年來巴菲特回購股票的動作頻繁,在2020年Q2甚至花了51億美元回購自家公司股票,

創下波克夏史上規模最大的回購紀錄。

這篇文章市場先生來談談股神為何會回購股票,以及從回購股票的歷史事件中來分析,

這些回購時機有什麼意義?是否為好的進場點?分為以下幾個部分:

- 公司為何要回購股票?

- 波克夏歷年回購股票時間點分析

公司為何要回購股票?

想要了解一間公司為什麼要回購股票,

可先閱讀:股票回購是什麼?對原有股東的優缺點有哪些?

一般來說,一家公司會回購股票原因不外乎是提振股價、提升EPS、現金流管理以及防止惡意併購。

對於巴菲特來說,在過去他是不喜愛股票回購的,

在2018年之前僅在2011年及2012年有兩次股票回購的紀錄,

因為他認為資金用來收購其他公司可以為股東創造更高的報酬。

然而,在2018年7月,波克夏的董事會修改了其股票回購的政策,

以前的政策是「只在股價低於帳面價值120%的情況下回購」,

後來改成「只要巴菲特和查理芒格認為回購價格低於波克夏保守估計的內在價值即可回購」。

巴菲特在2011年寫給股東的年度信中也提及,波克夏只會在以下二種情況才會回購股票:

- 查理和我認為公司股價遠低於保守估計的公司內在價值。

- 公司在進行股票收購後,手上仍有充裕的現金。

市場先生觀點:

這項修改意味著,巴菲特可能遭遇的問題是找不到更好的投資標的、難以運用手上過於龐大的現金。

有現金是好事也是壞事,遭遇大跌時現金可以保護手上企業度過難關,也可以收購優良資產,

但如果這樣的機會遲遲沒發生,現金就會拖累整體報酬,導致波克夏的報酬低於指數表現。

可閱讀:什麼是現金拖累(Cash drug)?

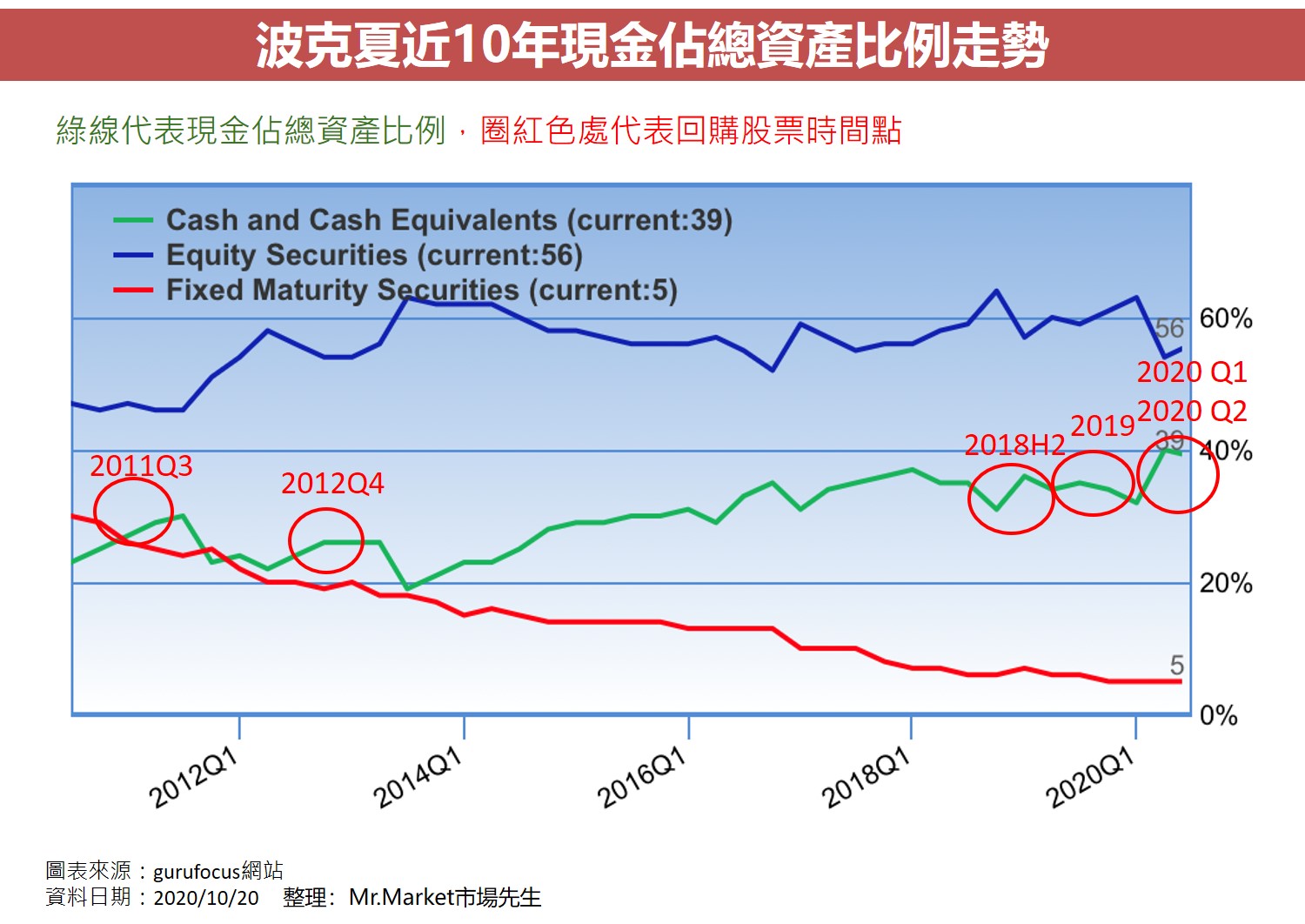

波克夏歷年回購股票時間點分析

巴菲特自1962年掌管波克夏以來,40幾年都不曾進行股票回購,

第一次回購是發生在2011年,回購的金額是6,700萬美元,

在2011年及2012年進行了兩次回購後,中間有五年時間都沒有再回購股票,

一直到2018下半年起才又積極的回購股票,至2020年更是創下回購金額高峰,歷年來回購的金額如下:

波克夏歷年來回購股票的金額 |

|||||

| 回購時間 | 回購金額 | 當時現金水位 | 回購金額佔現金部位 | 當時股價淨值比(P/B ratio) | 當時現金佔總資產部位 |

| 2011Q3 | 6,700萬美元 | 470億美元 | 0.14% | 約1.05~1.1 | 23% |

| 2012Q4 | 12億美元 | 837億美元 | 1.43% | 約1.15~1.2 | 26% |

| 2018H2 | 13億美元 | 1,120億美元 | 1.16% | 約1.3~1.5 | 36% |

| 2019 | 50億美元 | 1,279億美元 | 3.91% | 約1.25~1.4 | 32% |

| 2020Q1 | 17億美元 | 1,370億美元 | 1.24% | 約0.95~1.2 | 40% |

| 2020Q2 | 51億美元 | 1,466億美元 | 3.48% | 約1.1~1.3 | 39% |

| 整理:Mr.Market市場先生 | |||||

市場先生心得:可以觀察到,巴菲特回購有幾個重要特色:

1. 股價淨值比(P/B ratio)一定位於低檔,經驗值是PB比在1.2附近。

2. 現金水位高(含短期債券),尤其超過30%的狀況。

3. 回購比率大約都佔現金水位的5%~10%左右。

巴菲特自己認為用什麼價位買入波克夏才是合理價格呢?

有投資的書籍提到股價淨值比(Price/Book Ratio,簡稱PB ratio)在1.5倍以下就可以買,

而巴菲特也曾說過1.2倍以下就是合理的回購價。

下圖可以看到波克夏近10年來的PB ratio,大多介於1跟1.6之間,

只有在2020年3月股票大跌時有短暫的小於1,不過很快就反彈。

觀察波克夏(BRK)歷年回購股票的時間點,在2011及2012年回購股票時PB ratio確實是低於1.2的,

但是從2013年起,其PB ratio就幾乎沒有低於1.2過,

故2018年起的回購,其PB ratio約在1.3上下,推估是因為其現金水位太高,

無法做更有效的運用才進行回購。到了2020年後,PB ratio好不容易又降到1.2上下的水準,

因此波克夏也大動作買入自家的股票。

觀察波克夏近10年的現金水位,只能用「一路向上」形容,

一方面是巴菲特長年累積的信譽讓投資者都願意將資金交給他管理,

二方面現今的市場不如早期可以找到許多投資的機會,因此讓波克夏的現金部位越來越多,

至2020Q2已達1466億美元。

巴菲特曾說過公司至少會保留200億美元的現金做為營運用,

顯然當前的現金部位已遠超過安全值,而太多現金在手上是無法發揮價值的,

反而會拖累整體表現,這也難怪波克夏近年來會積極的回購股票。

至於現金佔總資產的比例也是逐年攀升,從2011年的20%左右到2020年已經高達近40%,如下圖。

快速重點整理:波克夏歷年回購股票,是不是好的進場時機?

- 巴菲特認為只有兩種狀況會回購股票:股價被低估、回購後公司現金仍充裕。

- 從歷史的線圖來看,2011及2012波克夏的股票回購是認為公司價值被低估,但2018年起的回購則是因為公司現金水位太高的成份較高。

- 股神回購股票是不是好的波克夏進場時機呢?如果從PB ratio的角度看,當公司價值被低估了,那麼可能是好的進場時機,但若股票回購是因為現金太多,那麼就不見得是好的投資時間點,建議投資前可以觀察其PB ratio及現金水位做判斷。

更多關於巴菲特的文章:

專欄作者:牟均俞 主編:市場先生最後提醒,本文提到投資標的與時機均為資料整理與教學使用,無任何投資推薦之意,投資一定有風險,投資前務必自行研究判斷。

額外分享幾篇文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言