ETF能減少資本利得稅的4大原因:為何ETF比共同基金更有稅務優勢?

投資ETF時,因為ETF本身的結構,可以產生一些額外的節稅效果。

尤其在美國,美國人的資本利得稅相當重,但ETF的結構可以減少資本利得稅 。

而ETF和共同基金相比,雖然同樣屬於基金,但ETF稅務上的優勢會比共同基金更多一點。

對我自己及許多讀者來說,因為不是美國人,所以投資美國的ETF時,並不會被課美國的資本利得稅,因此本文提到的節稅效果其實影響並不大,但還是可以了解一下ETF在稅務機制上的運作方式。

這篇市場先生詳細談ETF具有降低資本利得稅的原因,比較ETF和共同基金的資本利得稅差異。

部分參考資料來源:J.P.Morgan / BlackRock decoding-active-etfs

本文市場先生會告訴你:

ETF資本利得稅務優勢有哪些?為何ETF比共同基金更省稅?

ETF具有稅務優勢,原因有以下幾項:

- ETF次級市場交易,讓基金本身周轉低,可以減少資本利得

- ETF實物交割,會用股票交割實物交換代替賣出,可以減少資本利得

- ETF實物交割,可以將買價更低(潛在資本利得更高)的股票優先交換代替賣出,減少資本利得

- ETF和共同基金,虧損時的損失,可以遞延到和未來獲利相抵消。

原因1. ETF在股票市場買賣,不影響內部資產,有效降低稅務與周轉率

相比共同基金,ETF並不需要頻繁應付申購贖回,因此周轉較低,造成的交易成本及稅務成本比較低

ETF的交易方式與共同基金不同,投資人是透過股票市場(次級市場)買賣ETF憑證,

當投資人買賣ETF時,都是跟其他投資人進行交易,發行者不需要賣出 ETF持股來應付贖回,因此減少額外產生資本利得稅的可能性。

這讓ETF本身本身資產,不需要頻繁應付申購贖回,不會因為投資人的次級市場交易而變動,自然就降低稅負、及頻繁買賣導致交易成本高。

但是,萬一ETF需要在股票市場上賣出股票,那ETF本身還是可能會產生資本利得,這時就跟共同基金一樣,這部份的稅務轉嫁給所有投資人。這稅務成本高低,取決於ETF發行國家的稅務規定,以及ETF本身的周轉率高低,ETF多數情況下因此產生的稅務成本相對低。

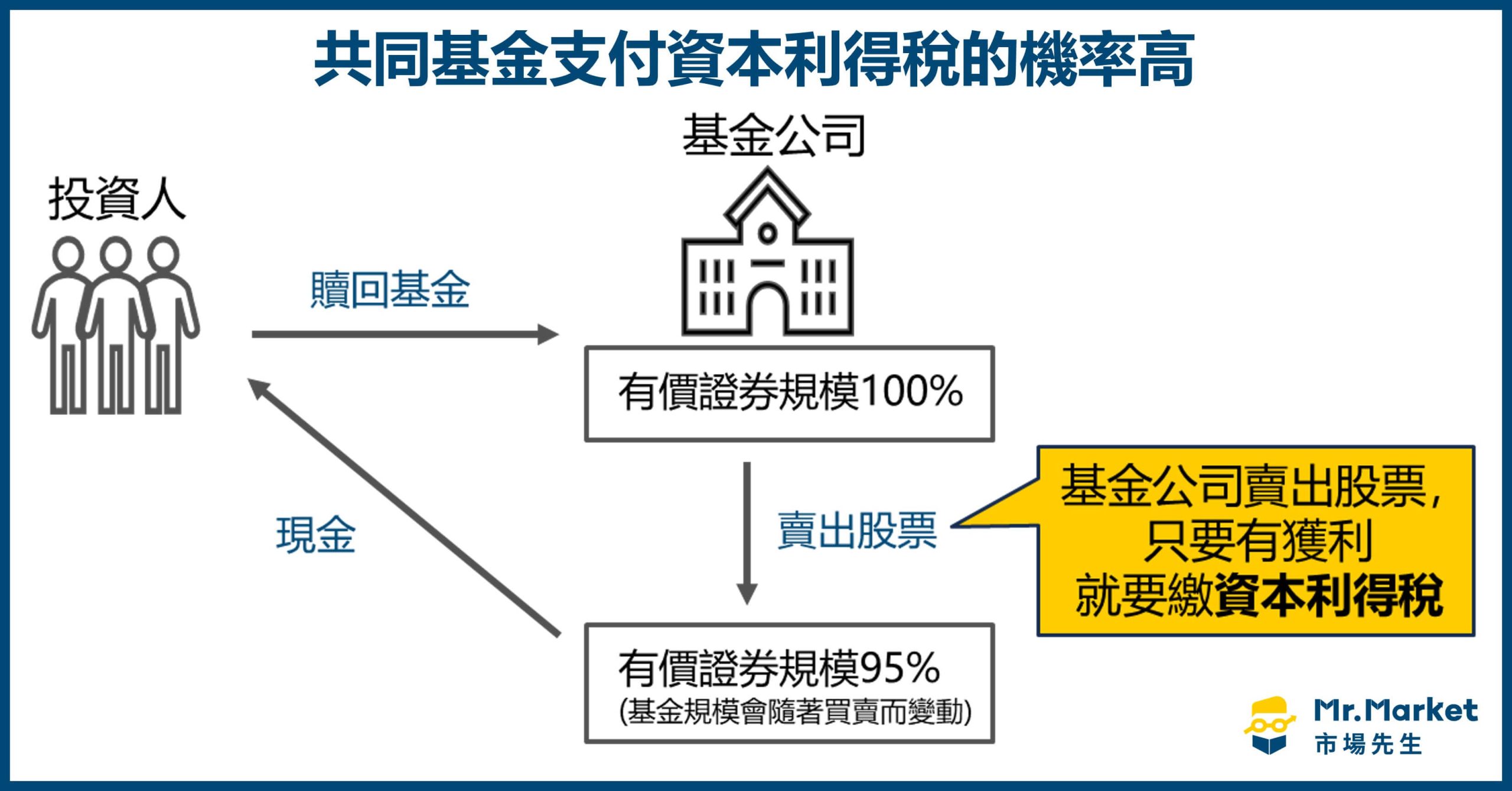

相較於ETF,共同基金因為只能採用現金交割,會導致較高的資本利得稅。

投資人贖回共同基金時,基金經理人必須賣出基金的股票或債券資產,來支付贖回的現金,(一般的共同基金,可能會保留5%現金,應付申購贖回),

這些交易可能產生資本利得,如果這種申購贖回行為越是頻繁,提高稅負提高的機率就增加。

而這些稅務成本都會分攤給所有持有基金的投資人,即使你沒有交易,也可能因為基金內部持股變動而需要繳稅。

共同基金的交易方式,會讓投資人無法控制自已的稅負,這是ETF比共同基金更有稅務優勢的一點。

市場先生補充:ETF和基金,產生資本利得稅的流程方式

ETF和基金如果賣出股票後,產生資本利得(資本利得=賣出股票股價-買進股票股價),這時在基金中並不會課稅,對基金淨值不會直接影響。

基金和ETF產生的資本利得(買進與賣出的價差),會透過的配息,配息發給投資人,

投資人收到基金和ETF配息時,配息中,部分配息來自資本利得、部分配息來自股利,這些配息就會產生不同的稅務成本。

因此雖然資本利得是在基金持股變化中發生,但最終投資人依然要對此產生稅務成本,

這些稅務成本不是直接在基金淨值中扣除,而是會藉由配息給投資人,進而由投資人從所得中繳稅,

以下談到ETF和基金產生資本利得稅,產生的方式都是上面提到這個流程。

如果你看懂這點,也能理解到,ETF和基金的配息並不是越多越好。

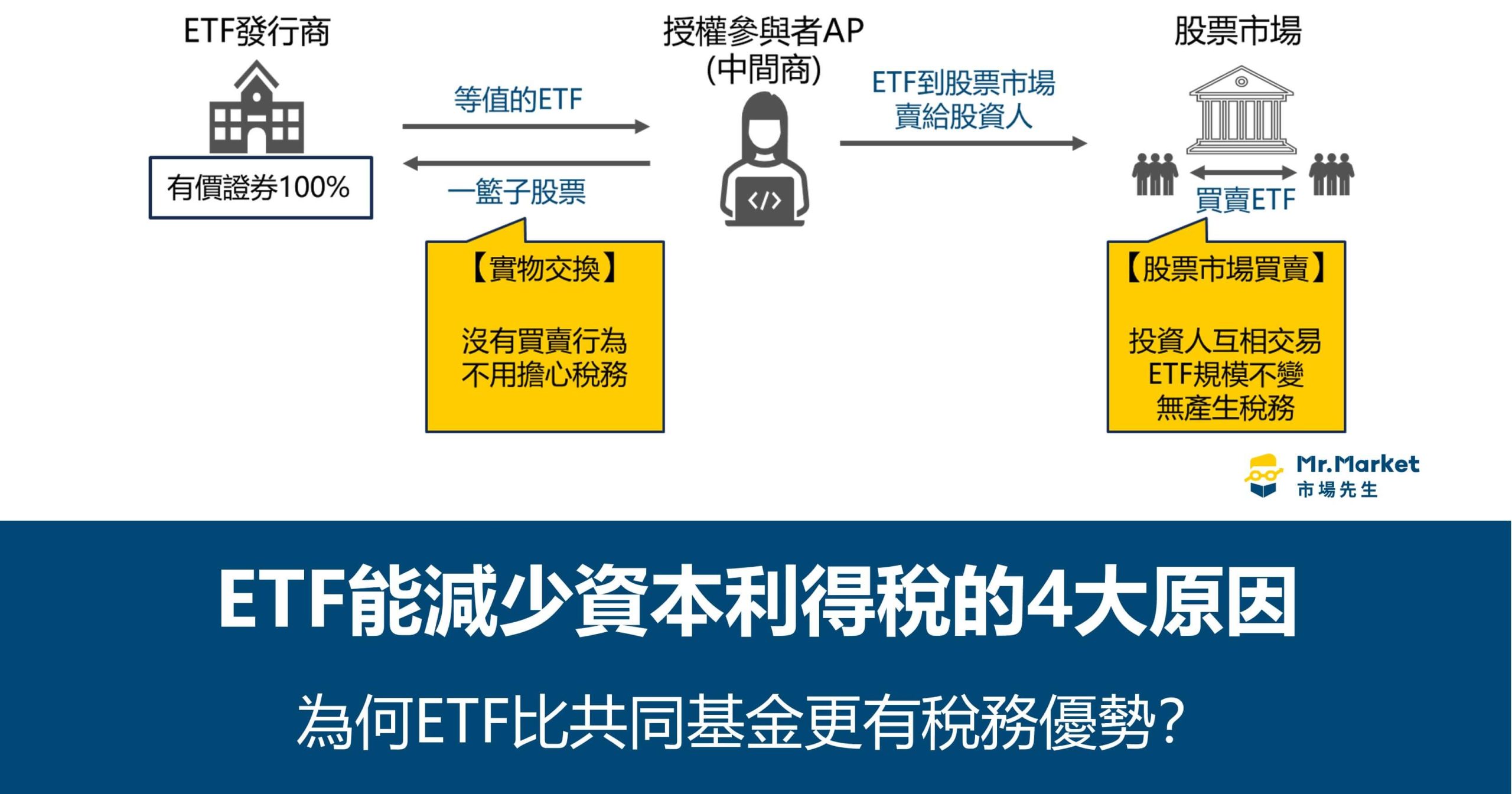

原因2. ETF實物交割機制,能減少資本利得稅產生

ETF可以採用實物交割,透過授權參與者(AP)申購時回,在初級市場來進行股票實物交換,實物交換不會產生任何資本利得,進而減少稅務支出。

有許多授權參與者(AP)作為中間商,允許參與ETF申購贖回套利。

例如有AP申請實物贖回,可以將ETF憑證交還給基金公司,換取一籃子實際股票。

而基金公司提供實際股票給贖回者AP,因為沒有賣出股票換成現金,而是直接轉移股票,因此基金本身可以減少交易成本和資本利得稅。

主動式ETF相較被動式ETF,會更頻繁調整持股,理論上更容易產生資本利得稅,但透過實物交割,ETF發行商在調整持股時,就能避免內部交易產生稅負。這讓主動式ETF能夠靈活調整持股,同時具有較高的稅務效益,比起主動式共同基金更有優勢。

共同基金就完全沒有這項優勢,投資人申購時就要買入持股、贖回時就必須賣出持股。

原因3. ETF 透過實物交割,優先將更低成本的股票實物交換,可事先減少潛在的資本利得稅負

ETF在實物交割贖回過程中,可以先將低成本(買價相對低)的股票單位優先轉移出去,進而減少未來潛在的資本利得稅

ETF在運作過程中,會不斷買進不同價格的股票,因此產生不同的成本基礎(Cost basis)。

透過「低成本基礎優先轉移機制」,把潛在的資本利得稅轉移出去,降低未來可能產生的資本利得稅,特別是對長期持有ETF的投資人來說,是一項稅務優勢。

當投資人贖回ETF時,發行商不會直接賣出股票,而是會優先轉移成本最低的股票給授權參與者(AP),那麼ETF庫存股票的平均成本就會拉高,如果未來要賣出這些持股時,獲利就變少,資本利得稅跟著就降低。

這麼做的好處是,把原本低成本的股票轉給AP,等於把要繳的稅轉出去,ETF本身不用負擔這部的稅務,ETF持有人也能減少未來的稅務負擔,而剩下高成本的庫存股票,如果未來要賣出,賺取的資本利得相對變少,不用繳太多稅。

舉個例子,ETF手上有某A公司持股,過去曾經分別買在100元、90元、80元、70元,假如當下市價是120元,當初買在70元的A股票,賣掉時的資本利得稅最貴(價差最大)。

這時如果有AP申請實物交割贖回,基金可以先將買在70元的股票單位數交換轉移出去,因為轉移本身不用課稅,也不用在未來賣出,因此減少了未來的潛在資本利得稅。

原因4. ETF與共同基金的累積損失,能無限期抵銷未來的資本利得

ETF和共同基金在運作過程中,會遇到市場下跌,造成未實現損失或已實現損失(當時市價低於買進股價),

在ETF與基金中,這些損失可以無限期延期,用來抵銷未來產生的資本利得稅,沒有抵完的部分可以結轉到下一期。(在抵銷過程中,基金或ETF就會不配息,因為沒獲利)

這是ETF和共同基金同時具有的優勢。

市場先生補充:美國ETF 與 台灣ETF的差異?

各國因為稅務規定不同,因此節稅狀況也有不同。

在美國,個人投資人的資本利得稅很重,

因此發行的ETF和基金,申購贖回機制的效益、將損失和獲利抵銷,這些減少資本利得進而減少配息的機制,都能有效減少稅務成本。

但在台灣發行的ETF和基金,減少資本利得,並不能幫個人節稅。

理由是在台灣資本利得稅不用課稅,因此資本利得稅高低、能否互抵,並沒有意義,主要稅務成本仍是來自配息中來自股利收入(54C)部分需要課稅。

例如台灣發行的ETF配息中,假設某一期配發3元現金股利,其中2元資本利得、1元股利所得,那其實3元股利當中只有1元需要課股利所得稅,另外2元是免稅。

本文中提到的ETF稅務優勢,主要適用於美國發行的ETF及美國人,並不適用台灣發行的ETF。

ETF VS. 共同基金 資本利得稅差異影響多大?

ETF和基金的稅務,都包括資本利得稅,以及股息收入,其中股票型基金和ETF充分投資情況下,股息收入並不會差異太大,真正有較大差異是來自資本利得。

ETF和基金資本利得就越多,配息就越多,投資人就需要繳越多資本利得稅。

以下是由晨星、J.P.Morgan及貝萊德投信統計ETF和基金實際繳納資本稅務的結果:

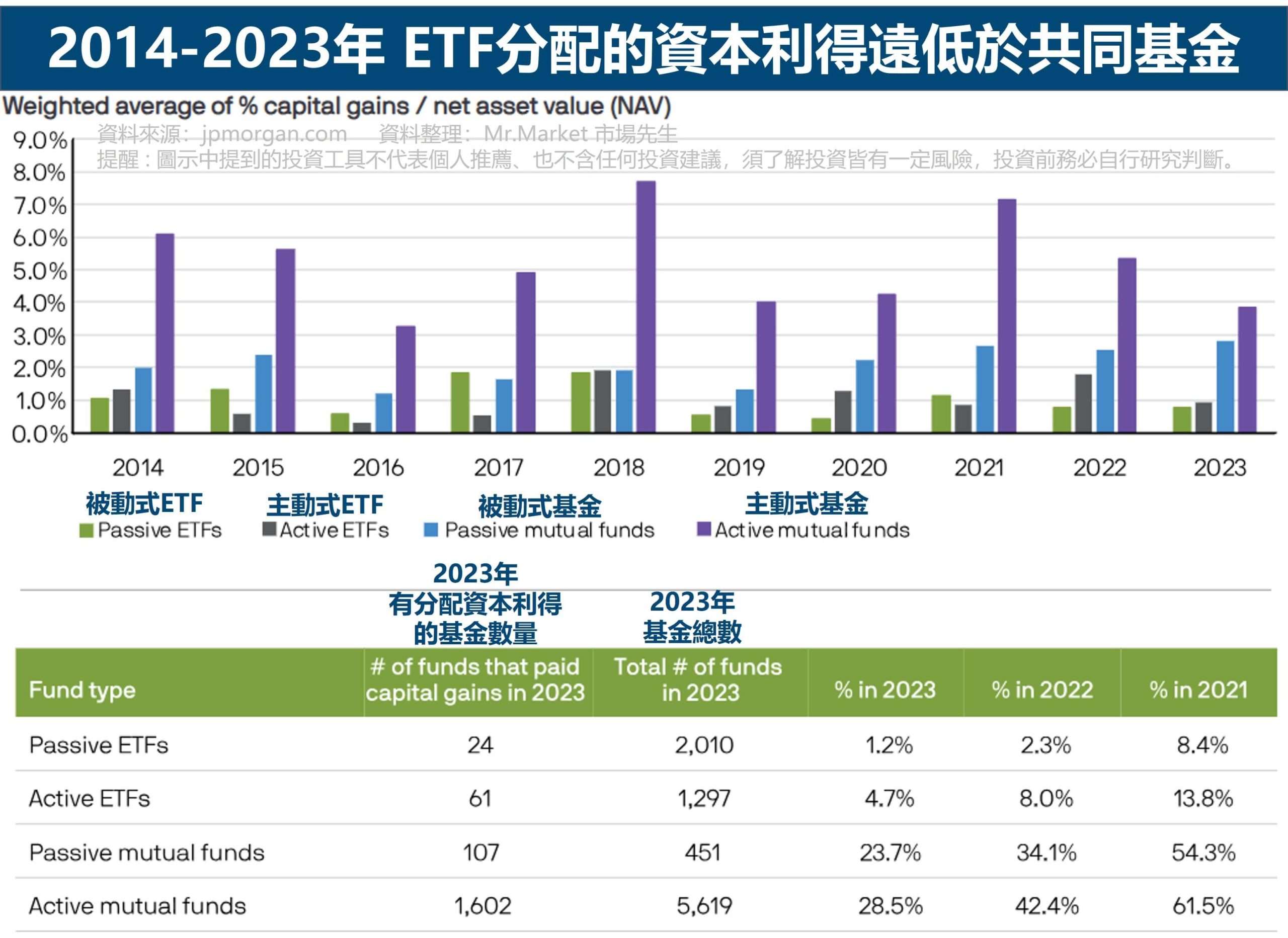

統計1:2014-2023年間,有10%的被動式ETF與30%-60%的共同基金,需繳納資本利得稅

根據晨星、J.P.Morgan統計,2014-2023年間,ETF分配的資本利得遠低於共同基金,長期以來ETF需要繳的稅相對少。

數據圖表如下:

從上圖可以看到,資本利得/淨資產的比例中,被動式ETF大多都在約0.5%-2.0%之間,但共同基金卻高達4%-7%之間。

另外ETF中,僅有10%以內的被動式ETF需要支付資本利得稅,但卻有30%-60%的共同基金需要支付資本利得稅。

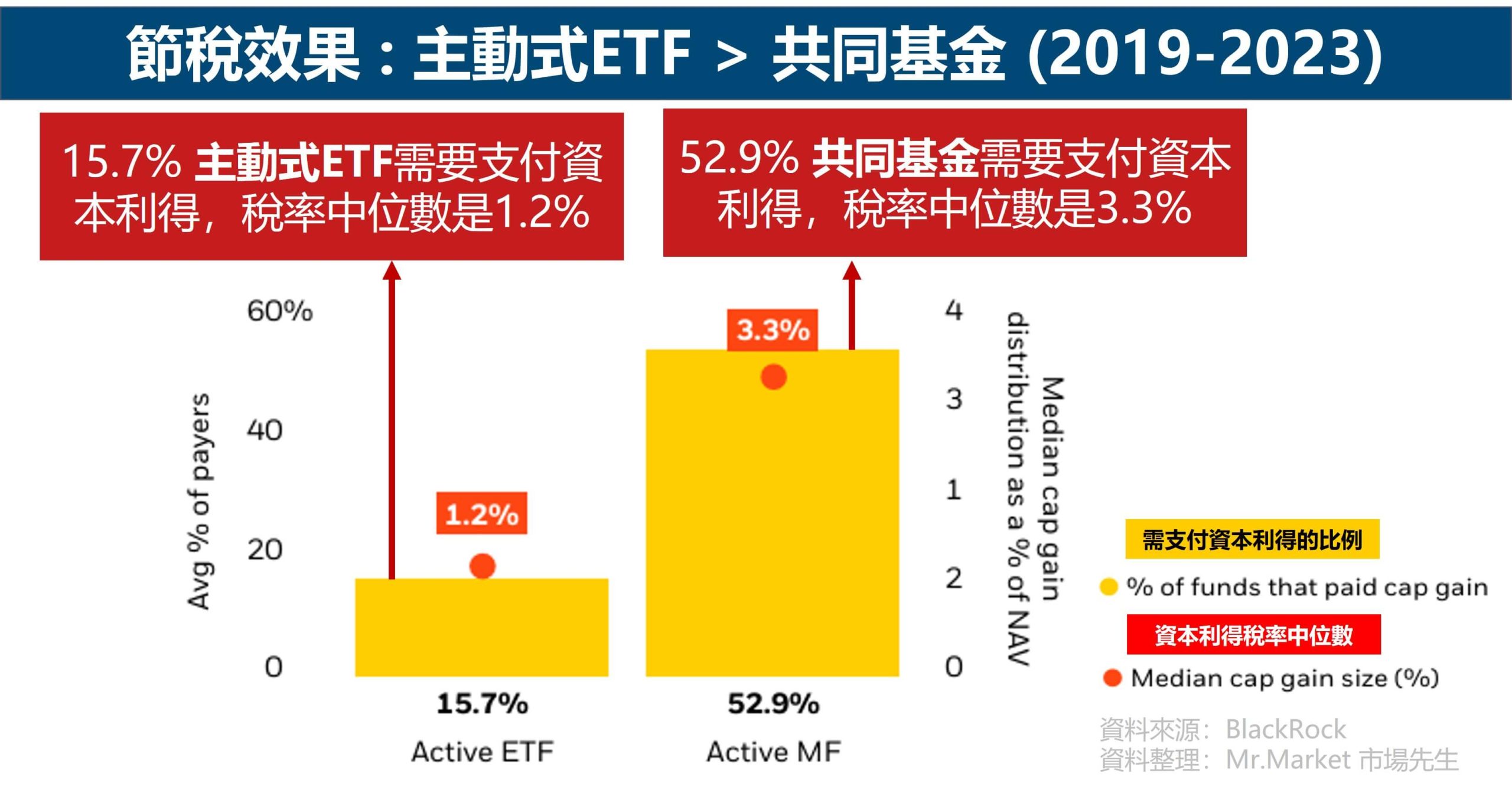

統計二:2019-2023年間,有15.7%的主動式ETF 與 52.9%的共同基金,需繳納資本利得稅

另外,在上一篇文章中 提到 ETF比共同基金更有節稅效果,

主動式ETF與共同基金進行交易有獲利時,都需要支付資本利得稅,資本利得通常會含在配息裡一同發給持有人(配息=股息及利息+資本利得)。

依據貝萊德投信統計美國的主動式ETF、共同基金的資本利得稅(2019-2023年),可以看出主動式ETF節稅效果顯注,在美國僅有15.7%的主動式ETF需要納稅,且稅率中位數也只有1.2%,反觀共同基金的納稅比例及稅率偏高,有52.9%的共同基金要納稅,稅率高達3.3%。

假設同樣配息10元,

共同基金是5元股息+5元資本利得

ETF是9元股息+1元資本利得

(實際上配息不會同樣是10元,ETF的配息會比較低,因為資本利得這類應稅所得比較少)

從比例上來看,共同基金產生的資本利得稅,可能會是ETF的2~5倍,這是統計上中位數結果,實際各檔基金根據策略也會有差異。

原因如同前面提到,

ETF比共同基金(mutual fund)更有稅務上的優勢,主要原因是ETF能在次級市場交易能減少申購贖回、採用實物交割以及交易頻率低,能讓ETF產生的資本利得少,另外透過低成本基礎優先機制,事先把可能產生高資本利得稅的持股轉出去,這些都能減少資本利得稅。

相比之下,共同基金因為本身只能用現金交割,當投資人贖回基金,基金經理人必須賣出持股來應付需求,無法避免資本利得稅的發生,自然要繳的稅就相對多了。

在美國資本利得稅相對較重的情況下,其中資本利得越多,配息金額也越高,投資人領到配息時要繳的稅也越多。

如果對於ETF、共同基金不大熟悉,可以先從下方文章中得到基礎知識:

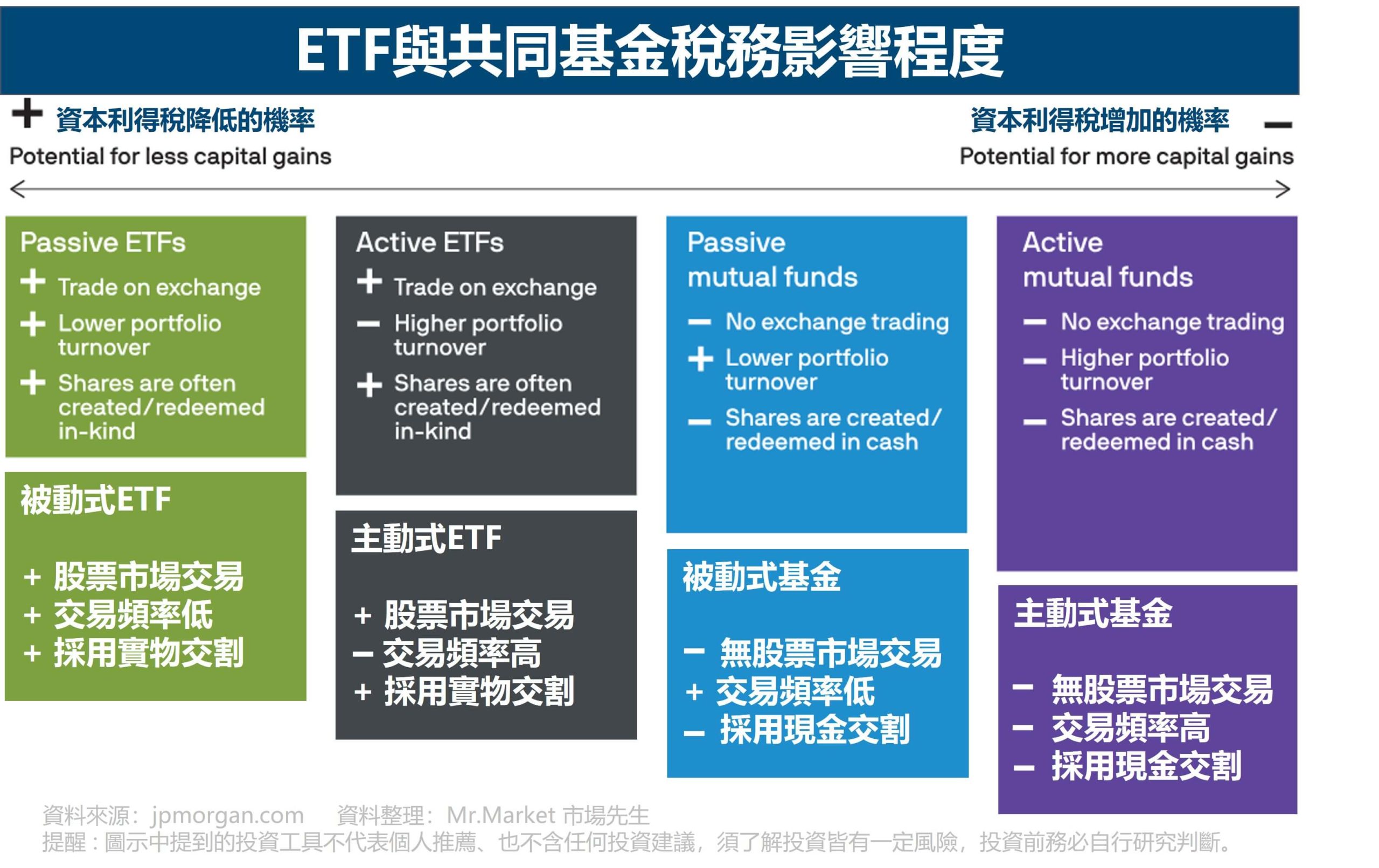

ETF與共同基金,資本利得稅影響程度排序

從下表可以明顯看出,ETF減少資本利得稅的機率大過於共同基金。

資本利得稅降低機率大,排到資本利得稅降低機率小,排序為:

被動式ETF > 主動式ETF > 被動式基金 > 主動式基金

總結:對美國人來說,ETF比共同基金有更好的稅務效益、更低的資本利得稅

對美國人來說:

- ETF在資本利得稅的稅務效益上,確實優於共同基金,ETF資本利得稅比例相對少很多。

這並不是說個別ETF與基金好壞,而是它們本身結構在稅務上的影響。 - 主要原因在於,ETF可以有更低的周轉率,降低資本利得稅產生。實物交割機制,在申購贖回時也能帶來減少資本利得稅的效果。

對非美國人來說:

- 投資美國的ETF時,非美國人不會被課資本利得稅,而是會被扣預扣稅。所以ETF能省多少資本利得稅,對非美國人影響不大。

延伸閱讀:共同基金是什麼?和ETF差異/優缺點/適合什麼人投資

補充:ETF本身有資本利得稅務優勢,但投資人仍需注意部份稅負

ETF確實比共同基金更有節稅效益,但不代表投資人不要繳稅,仍然需要負擔與交易、股息相關的稅務,稅負如下:

資本利得稅

• 賣出美國ETF:美國人會課資本利得稅,稅率依持有時間有所不同,短期稅率高、長期稅率低,長短期以一年為分界。所以可自已決定賣出時間、要支付多少資本利得稅,擁有更大的稅務彈性。

非美國人投資美國ETF,雖然不會被美國政府課資本利得稅,但也會被自己國家政府課資本利得稅(例如海外所得稅)。

• 賣出台灣ETF:台灣ETF賣出時免資本利得稅,但需支付交易稅(股票型0.10%、債券型0%)。

股息課稅

• 美國ETF發股息:非美國人有股息預扣稅30% (不同國家的人預扣稅率不同),某些標的會退稅(例如債券ETF),有些券商會幫忙自動退稅。

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

編輯:Sammi 主編:市場先生

一般留言