Wise好用嗎?Wise國際匯款平台評價及開戶教學(原Transferwise)

想在各國帳戶間收款或付款,大部分人都是一筆一筆用電匯出去,而電匯通常有手續費昂貴的問題,但有一種國際間的匯款方法,不用透過中轉銀行,貨幣匯率也以實際匯率計算,這種國際匯款方式就是透過Wise ( Wise早年原名稱是Transferwise )。

以市場先生自己來說,當初會用到這服務主要是用在美股券商上面,雖然不是所有美股券商都有支援Wise,但全球性機構都是有支援此服務的,如IB盈透證券、嘉信證券與Fidelity等等。

本文市場先生會告訴你:

Wise / Transferwise是什麼?

Wise是一間國際匯款平台,原本叫做TransferWise。Wise可以讓你在全球進行匯款、收款和消費的動作。

Wise的概念是,你可以想像自己在網路上開了一個國際銀行帳戶,此後這帳戶中的錢無論匯款到任何國家,電匯費用都相對便宜,有些跨國匯款甚至費用可以降低到接近國內匯款的低費用,也有換匯服務。

更多Wise的教學:

Wise的好處是什麼?

Wise的好處是:電匯到Wise之後,以後如果有需要在更多國家使用外幣,Wise就可以作為自己的中轉賬戶。例如我不用每次都重新從台灣匯出去被收電匯相關的費用,而是可以直接用Wise的帳戶和其他國家往來,成本相對低。

也就是說,Wise的成立就是想解決國與國之間電匯手續費昂貴的問題,

Wise設計的概念其實很簡單:

「國際匯款費用很昂貴,但大多數國家本地匯款都很便宜、甚至接近免費,那麼只要在全球各地都有銀行帳戶,就可以幫用戶把國際間的匯款,變成國內的匯款,進而省下手續費。」

藉由這個想法,Wise成立了網路銀行在全球運作,如今Wise在全球已經有超過1000萬用戶,每個月在上面的交易金額超過60億美元,據官方宣稱,每年透過Wise的交易可以幫他們客戶總體省下15億美元的國際匯款費用。

目前Wise也受英國FCA監管,目前也有支援繁體中文(香港),因此用起來算很簡單上手。

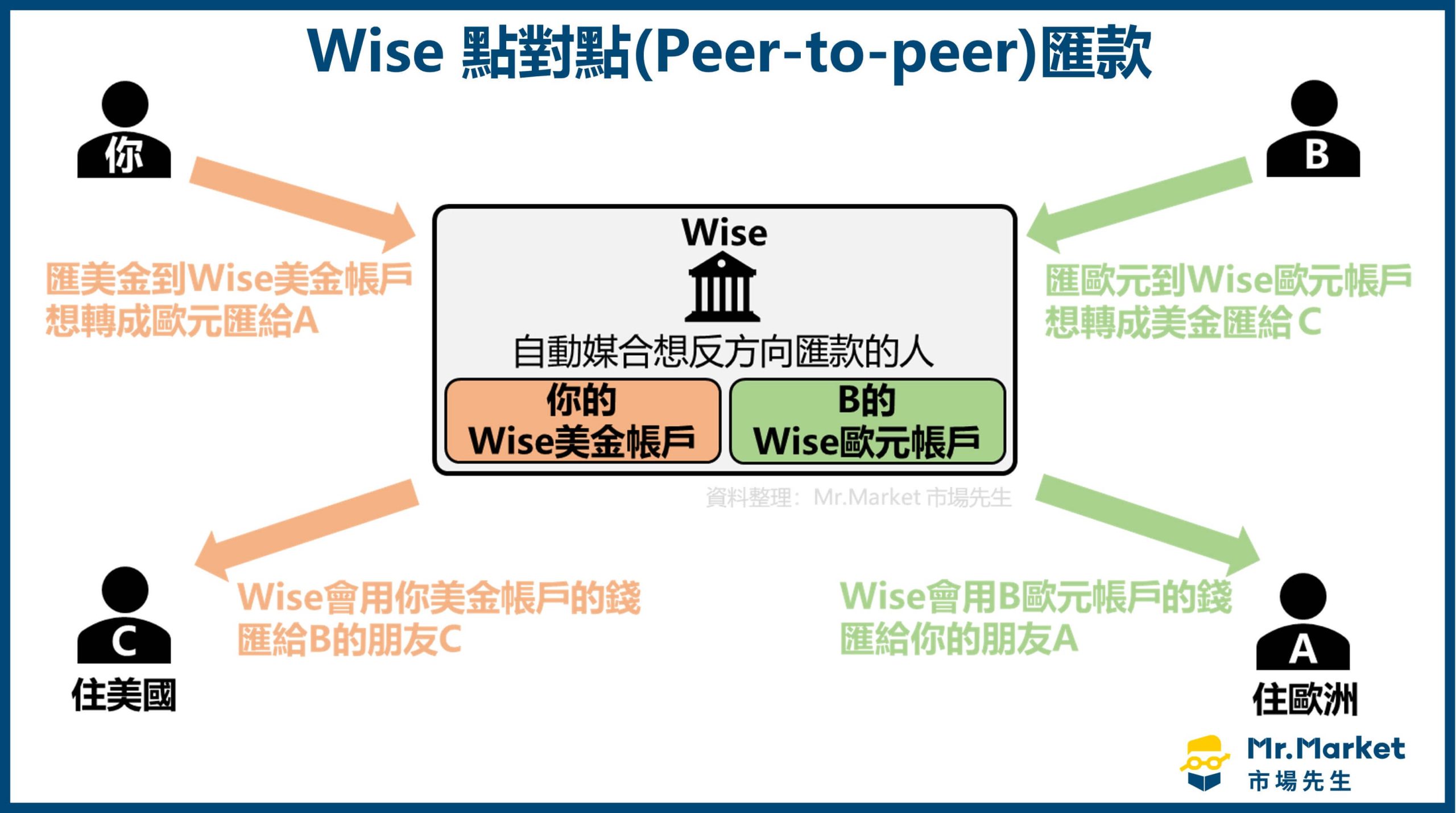

Wise的匯款運作方式:點對點(Peer-to-peer)

Wise的匯款運作方式:點對點(Peer-to-peer)

Wise與一般銀行最大的不同就是不用透過「中轉銀行」,而是以點對點(Peer-to-peer)方式進行匯款。

點對點(Peer-to-peer)匯款,運作方式有點像是跨國匯款的媒合平台,把各個地區有國際匯款需求的人集結起來,再透過系統媒合後在Wise平台交換貨幣。

意思就是把原本需要國際跨境轉帳的資金,變成2個本地帳戶之間的資金匯款,透過這樣的方式來省下換匯、國際匯款的成本。

舉例來說,你今天想匯款給住歐洲的朋友A,就先把美金匯入你在Wise開的美金帳戶(存入美金想換成歐元),

接下來Wise會自動媒合想反方向匯款的人(找存入歐元想換成美金的人),媒合後就用那個人的Wise歐元帳戶,轉帳給你在歐洲的朋友A。

上述這流程比較複雜,它同時包含了國際電匯、換匯,兩項程序,這也是Wise最主要提供的服務,你也可以只用其中一種。

因為整個過程都沒有將錢匯出海外,因此也不會有海外匯款的費用,手續費比電匯便宜許多。

這整個匯款轉帳的過程中:

-

- 透過的都是Wise在各國開設的銀行帳戶,你會匯到這些銀行帳戶底下的虛擬帳戶中,Wise會用類似於國內匯款的流程幫你完成國際匯款。

-

- 錢沒有轉出到國外,都是透過本地帳戶在運作,所以不會產生國際交易費用,也避免了國際交易的銀行手續費。

-

- Wise提供的匯率是實際匯率,實際匯率就是兩個國家貨幣的價格,在網路上都能查詢到的真實匯率,用真實的中間匯率來轉換資金。

那麼這會不會讓Wise自己在兩地的帳戶內,資金不足或不平衡呢?

其實只要金額流量夠大,就不會有這個問題。

Wise安全嗎?評價如何?

目前Wise用戶數約1,000萬人,在2021年已經在倫敦證券交易所上市。

Wise在許多國家有提供完整服務,例如新加坡、香港、歐元區、英國、澳洲、加拿大等等,如果你是來自這些地區的讀者,就可以使用它的完整功能。

Wise在一些國家地區用戶可以申請註冊使用,但無法有完整功能,例如台灣並沒有Wise設點,應該是還沒開放,目前仍屬於國外的服務,雖然可以用,但缺點就是第一次從自己銀行帳戶匯款到它網路銀行帳戶成本比較高(仍只能用傳統國際電匯,你的銀行會跟你收電匯費)。

假如它在你所在的國家地區沒有服務時,要使用的話,就要自己負責,出問題本國法律單位沒辦法幫你,因此是否要用這類服務應該要自己評估。

以下是整理一些官方網站資料,以及網路上的評價資訊。

Wise有受金融行為監管局(FCA)的許可,裡面的資金必須安全地運作,所有客戶資金與公司資金分別存在單獨的銀行帳戶中,登入時採用HTTPS加密,必須透過雙重身份驗證(手機、E-MAIL),而且受全球監管機構的認可,

整體來說是個安全性高、受到嚴密監管的公司。

Wise的監管清單:

- 澳洲證券和投資委員會(ASIC):並在金融情報部門(AUSTRAC)註冊為匯款人。

- 比利時和歐洲經濟區(EEA):比利時國家銀行(NBB)作為授權付款機構,在整個EEA中擁有護照權利。

- 加拿大:已在加拿大金融交易和報告分析中心(FINTRAC)註冊為貨幣服務業務(MSB),註冊號為M15193392。

- 香港:受香港海關管制。

- 印度:受印度儲備銀行(RBI)批准。

- 日本:由關東地方財政局監管,並被許可為資金轉帳提供商。

- 馬來西亞:受馬來西亞國家銀行監管(馬來西亞中央銀行),並具有匯款(B類)許可證。

- 紐西蘭:Wise作為外國實體運營,並受到內務部(DIA)的監督。

- 新加坡:被新加坡金融管理局(MAS)監管為匯款業務。

- 英國和歐洲經濟區(EEA):由英國金融行為監管局授權為電子貨幣機構(EMI),在整個EEA中擁有護照權利。

看資料我覺得在安全性上沒什麼問題,不過如果你會擔心就不要用,就這麼簡單。

誰適合使用Wise/TransferWise?

- 想電匯到美國的券商帳戶

- 想要海外多帳戶資金頻繁往來時省匯費

- 想匯款給海外留學的孩子

- 想要在國外旅行時提現金

- 想要在外國購物網站付錢

你如果有經常需要國際間的匯款,在各國帳戶間收款或付款,Wise就是一個節省費用選項。

Wise也有提供企業帳戶,一些小型的商家如果在國際營運,也可以用它收付款,不過要注意的是,Wise比較像是銀行帳戶的角色,而不是像金流服務商(例如Paypal)這種角色、不能用於信用卡收付款這些,僅能做匯款功能。

以市場先生自己來說,海外電匯最主要是用在投資,匯款到美股券商常常會使用,我用的券商比較多間,每年也都會有幾次匯款,

當這些券商的資金要彼此調度時,有些只能先匯回本國、再重新匯出去,如此一來就等於是要多兩次跨國匯款的費用,不過如果透過像Wise這類網路銀行作為中轉,那麼就可以省下兩次跨國匯款費用,讓這兩筆費用金額變成只需要和國內匯款一樣便宜。

當然,如果你並沒有要把錢匯其他地方(例如有其他多家美股券商帳戶),那其實也不一定需要此服務,就單純電匯出去、回來,這樣就好。

如果你經常在國與國之間轉帳,Wise就很適合你,Wise可以全線上開戶,有興趣使用Wise的讀者,可以到官網查詢更多資訊:

Wise可用的貨幣有哪些?

Wise提供全球多幣種的帳戶,讓多種貨幣(超過40多種)可進行轉換,並且支援世界五大貨幣、部分亞洲貨幣。

Wise中,用戶可以開啟不同貨幣別的帳戶,開通不同貨幣別帳戶是免費的

例如開啟一個美元帳戶(USD),用來存放你的USD,Wise就會自動分配給你一個美國或英國可以收USD的實體銀行帳戶號碼。

又例如開啟一個如英鎊帳戶(GBP),用來收付GBP,Wise也會配對給你一個英國的銀行帳戶號碼。

這些帳戶都是你個人的名字,也類似於幫你在全球各國銀行開戶的概念。

Wise可以轉換的貨幣

世界五大貨幣中的美金USD、歐元EUR、英鎊GBP、澳幣AUD、日幣JPY,以及常見亞洲地區國家的貨幣:港幣HKD、馬幣MYR、泰銖THB、新幣SGD、韓元KRW…

這些貨幣Wise都支援,而且它們也積極在新增越來越多種貨幣,在官方網站上可查詢有支援的貨幣共有哪些。

目前 台幣不在Wise支援的貨幣裡。

會造成的問題是,你從台灣匯款到Wise時,仍需支付國際電匯費,

但是之後透過Wise在各國間匯款,就能享有較低廉的匯費。

對於台灣或者其他Wise尚未提供當地貨幣的國家,一般在使用Wise服務時,會改用美元或其他主要貨幣。

你可以在台灣開好外幣帳戶,再從外幣帳戶匯款到自己的Wise帳戶。

- 匯款到國外:把外幣轉到你的Wise帳戶裡,再匯到你想匯款的國家。

- 收款到本國:把外幣透過Wise轉成美金,匯入自己在本國的外幣帳戶中。

Wise出金入金有哪些方式?

Wise可使用的出入金方式因所在國家或地區而有所不同,需要依據Wise帳戶所屬國家提供的出入金方式操作。

以下表格是台灣Wise帳戶的出入金方式:

- Wise出金:Wise轉Wise、ACH、本地匯款、國際電匯(Swift)、扣賬卡、信用卡

- Wise入金:Wise轉Wise、ACH、本地匯款、國際電匯(Swift)

| Wise的出入金方法(台灣) | 說明 |

|---|---|

| Wise轉Wise | Wise帳戶互轉 (如從Wise轉到 IB Wise帳戶,費用相對低且快速) |

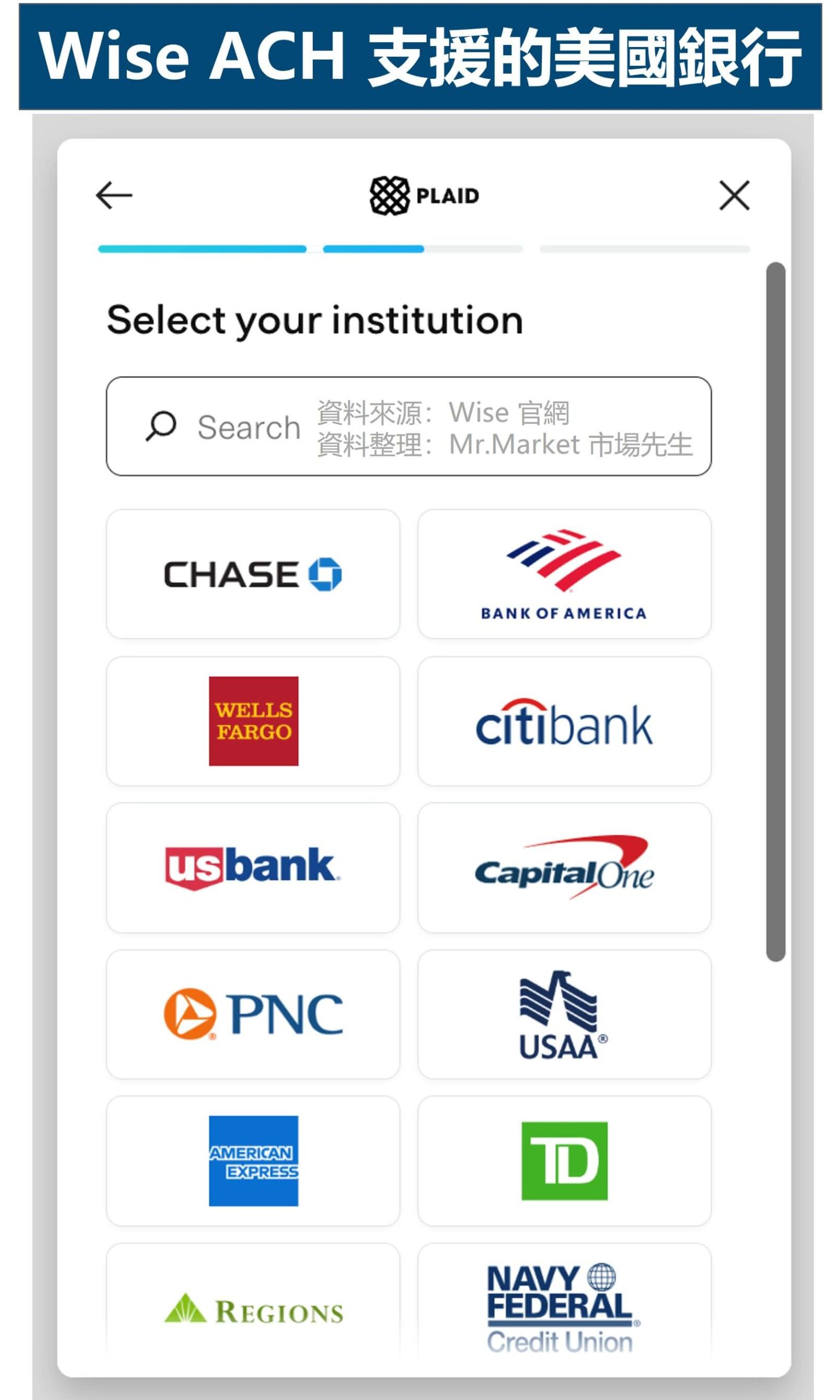

| 已連接的銀行帳戶 ACH | 從美國的指定銀行出入金 (類似約定帳戶的功能) |

| 電匯(本地匯款) Wire transfer | 有Wise設點國家,才能透過當地銀行出入金 (如從美國指定銀行帳戶匯美元到Wise) |

| 國際電匯(Swift) International wire | 沒有Wise設點國家,採取國際電匯Swift出入金 (如從台灣匯美元到Wise) |

| 扣賬卡 Debit card | 從debit card轉錢到Wise (費用率高,不建議使用) |

| 信用卡 Credit card | 從credit card轉錢到Wise (費用率高,不建議使用) |

資料整理:Mr.Market市場先生

本地匯款 vs. 國際電匯

- 本地匯款:同一個國家或地區之間的匯款,透過本地的支付系統執行。只要是在Wise已設點的國家或地區之間匯款(在wise有服務的地區),都算在Wise網域內的「本地匯款」,匯款費率會比較便宜。

- 國際電匯:不同國家或地區之間的匯款,透過Swift來執行,國際電匯費比較貴。

Wise入金方式及費用

以下是以「台灣匯美元到Wise」為範例,目前支援22種貨幣帳戶,增值(入金)的方式有6種,包含Wise轉Wise、ACH、電匯、扣帳卡、信用卡、國際電匯:

大多數方式入金,Wise都會跟我們收取入金費,如果涉及換匯,要再加上換匯費(幣別不同費用不同 依實際匯率)。

入金費用除了本地匯款及國際Swift匯款是收取固定6.11美元,ACH、扣賬卡及信用卡針對不同的入金金額,會收取不同的費用,通常金額越大,費用越高。

可在Wise官網進行不同入金方式下,手續費的試算:Wise 入金手續費試算

根據Wise官網的入金費、到帳速度及金額限制如下:

| 收款方法 | 入金費 | 到帳速度 | 入金金額限制(美元) |

|---|---|---|---|

| Wise轉Wise | 固定 1.13美元 | 立即 | 每次最高 2,000萬 |

| 已連接的銀行帳戶 ACH | 費率隨金額變動 + 換匯費 | 立即 | 滾動限額 : 24hr 5萬 60天 40萬 |

| 電匯(本地匯款) Wire transfer | 固定 6.11美元 | 10hr | 每次最高 2,000萬 |

| 國際電匯(Swift) International wire | 固定 6.11美元 | 約8個工作日 (實測8hr到帳) | 每次最高 2,000萬 |

| 扣賬卡 Debit card | 費率隨金額變動 + 換匯費 | 立即 | 24hr 限額 2,000 7天 滾動限額 8,000 |

| 信用卡 Credit card | 費率隨金額變動 + 換匯費 | 立即 | 24hr 限額 2,000 7天 滾動限額 8,000 |

資料整理:Mr.Market市場先生

少數情況不用額外收費,是例如用英鎊從英國的銀行,匯到Wise的英鎊帳戶(同樣在英國),銀行和Wise收取的費用都是零。而多數人更常用的是美元USD,USD匯款的情境收款和付款都有一些些費用。

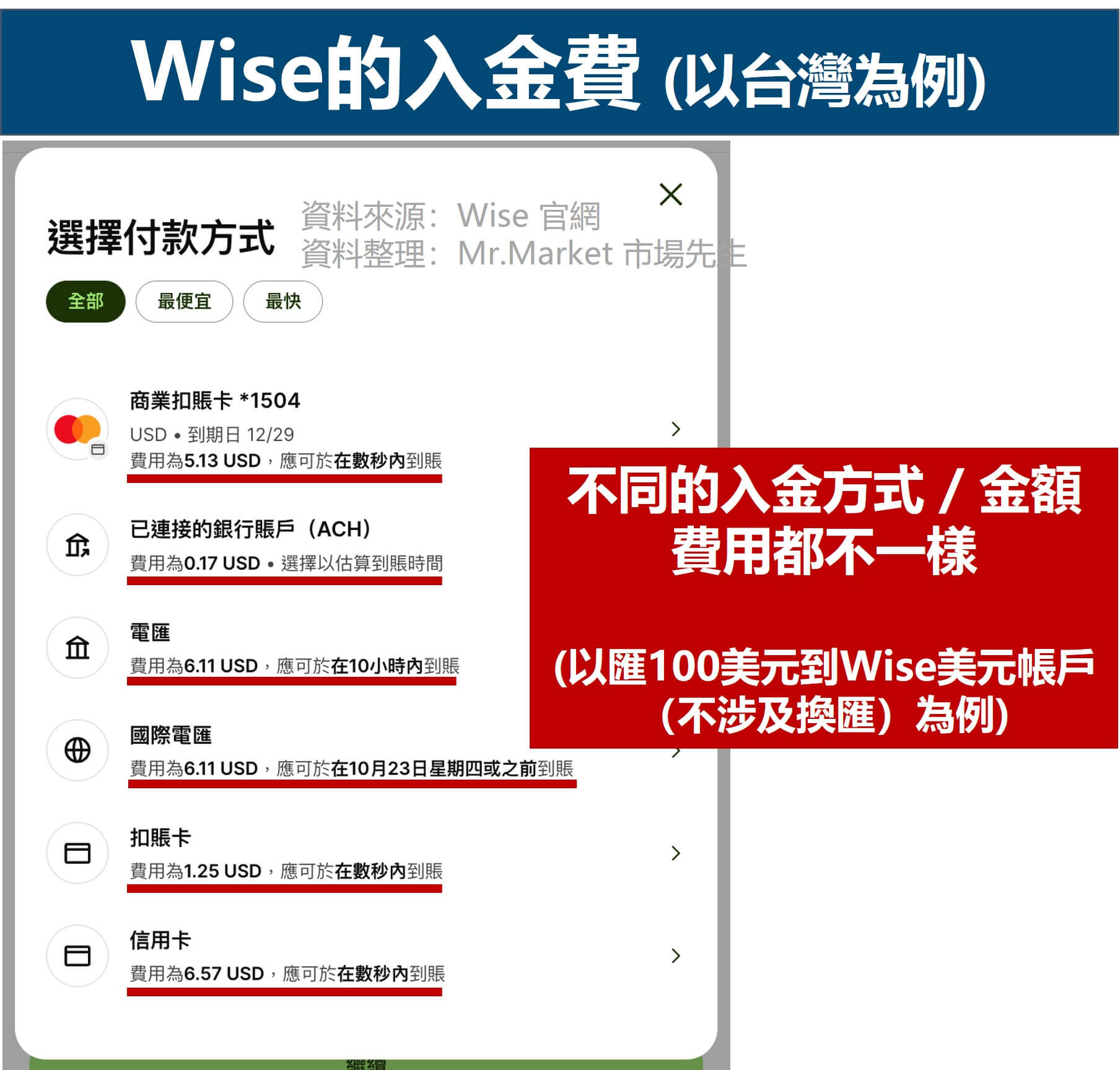

匯款到Wise實際測試 (以台灣美元帳戶為例)

下圖是以台灣匯100美元到Wise美元帳戶為例(不涉及換匯),5種方式的入金費及到帳時間如下:

先給結論,入金費用最優排列如下:ACH (最低) > 本地匯款 > 國際電匯(Swift) > 扣賬卡 > 信用卡

- ACH → 5.13美元,即時到帳

ACH是其中最划算、費用最低的,但一般想要有ACH,你必須得要有美國的銀行帳戶 (從美國的銀行帳戶,匯到Wise在美國銀行帳戶,才能用ACH):

- 本地匯款 → 6.11美元,10小時內到帳

- 國際電匯(Swift) → 6.11美元,約8個工作日到帳 (實際測試後,8小時就入帳了)

本地匯款和國際電匯(Swift),Wise對於兩者收費一樣,但國際電匯整體費用偏高,原因是會多了匯款銀行的匯出費用(約800~1200元),而本地匯款費用相對低廉。

- 扣賬卡 → 1.25美元,即時到帳

- 信用卡 → 6.57美元,即時到帳

信用卡和扣賬卡都不推薦,因為費率太高,再說也有 1.5%海外手續費,儘管可能有現金回饋2%~3%(不一定有),整個結算下來相對不划算。

以上案例是不涉及換匯,

但如果你是匯美元到Wise歐元帳戶,就會需要換匯,因此費用率也會跟著提高。

哪種入金方式最划算?

主要取決於你申請帳戶時的國籍,以及擁有哪些國家或地區的銀行帳戶。

以台灣用戶為例,除非你在美國已有銀行帳戶,否則建議選擇國際Swift匯款到Wise。

Wise出金方式與費用

由於Wise在各國家的匯出方式、匯費金額都有所不同,以下是用台灣地區作為說明。

目前台灣用戶可使用匯出方式,包含Wise帳戶互轉、ACH、電匯(本地匯款)、國際電匯Swift等4種出金方式。

從Wise匯款出去到別的帳戶,會出現匯出「同幣別」 及「不同幣別」兩種狀況:

狀況1:同樣幣別匯出(例如帳上USD匯出到其他USD帳戶)

Wise轉Wise 1.13美元、本地匯款 9.03美元及國際電匯(Swift) 8.54美元,無論匯多少錢,Wise都是收取固定費用,不過要留意的是本地匯款及國際電匯(Swift),收款銀行是否會再收取一筆費用,如果會出金成本就得往上加了。

而ACH則會收取一筆固定2.92美元,再加上ACH費用,匯出金額越大費用就越高。

根據Wise官網的出金費、到帳速度及金額限制如下:

| 出金方法 | 出金費 | 到帳速度 | 入金金額限制(美元) |

|---|---|---|---|

| Wise轉Wise | 固定 1.13美元 | 立即 | 每次最高 2,000萬 |

| 已連接的銀行帳戶 ACH | ACH費率隨金額變動 + 固定 2.92美元 | 10hr | 每次最高 160萬 |

| 電匯(本地匯款) Wire transfer | 固定 9.03美元 | 10hr | 每次最高 160萬 |

| 國際電匯(Swift) International wire | 固定 8.54美元 | 24hr | 每次最高 2,000萬 單筆最低限制 8.55美元 |

資料整理:Mr.Market市場先生

狀況2:匯出並且換成其他貨幣幣別(例如帳上USD匯出EUR,過程需換匯)

依據匯出金額、幣別的不同,手續費會跟著變動,金額越大越便宜,且換匯匯率較佳。

簡單來說,相同幣別狀況下匯出很便宜,需要不同幣別的換匯也有一些優勢,不過我比較沒有使用換到其他幣別,有需要的要自己研究一下。

另外,換匯時也要特別注意匯率的問題,因為匯率是浮動的,而且Wise採媒合交易機制,如果擔心交易成立時匯率波動幅度過大,匯款時可以選擇「鎖定匯率」,意思是讓系統多收取一些費用,交易時有剩餘的再退還。

官網上也可以試算匯款的金額與兌換的外幣間,需要額外支付多少手續費,相當方便。

從Wise匯款到美股券商

我自己目前用Wise是用在美股券商IB盈透證券:

- 先從自己的銀行帳戶匯款到Wise (國際電匯Swift)

- 再從Wise匯款到美股券商 (美國國內匯款,IB盈透證券可以直接綁定Wise帳號,此外電匯(本地匯款)/ACH 也皆可)

Wise匯到【IB盈透證券】的匯款方式:

- 方法1. 在IB中綁定Wise帳戶 (成本最低,意思是從自己的Wise帳戶,轉帳到IB盈透證券的Wise帳戶,屬於Wise帳戶互相轉帳,成本最低)

- 方法2. ACH (意思是用自己Wise上的美國境內銀行帳戶,轉帳到券商的美國境內銀行帳戶)

Wise匯到【其他美股券商】匯款方式:

- 方法1. ACH (ACH意思是用自己Wise上的美國境內銀行帳戶,轉帳到券商的美國境內銀行帳戶)

從Wise匯款到美股券商,過去早期我是用ACH這管道 (IB則是直接綁定Wise帳號),想用ACH需要先在美股券商帳戶設定綁定,後來IB推出Wise直接綁定功能,綁完就可以直接在IB中操作,成本也更低。

透過Wise未來想把錢轉出到其他券商或者有些款項要付,就不用從券商匯回台灣再處理,而是先匯到Wise上就可以做中轉處理,且成本更低。

你可以查看自己使用的美股券商,是否有和IB一樣提供Wise帳號綁定,如果有的話可能更方便。

詳細可參考:Wise入金IB盈透證券:轉帳圖解教學

有其他使用情境與經驗的朋友也歡迎在留言分享經驗交流。

Wise換匯成本怎麼計算?

Wise有各種幣別的帳戶,就跟我們的外幣帳戶一樣。

例如你可以開一個歐元帳戶(用來做歐元的收款付款)、開一個美元帳戶(用來做美元的收款付款)等等,你也可以把自己的錢轉成其他外幣,就跟我們一般銀行換匯一樣。

Wise在換匯時,是使用中間匯率+手續費,不是傳統銀行的用買入價、賣出價之間價差當作費用,以下介紹買入、賣出、中間匯率是什麼?

買入價、賣出價

去銀行換外幣時會發現,每種外幣都有兩種不同的匯率:買入價和賣出價,買入價與賣出價指的是站在銀行的角度,向你買進或賣出外幣。

- 買入價:銀行向你買入外幣的價格,會比較低

- 賣出價:銀行賣出外幣給你的價格,會比較高

換匯不收額外的費用,買賣之間的價差就是銀行賺的手續費。

在匯率一買一賣之間,銀行就可以分別從不同買家與賣家之間買低賣高賺取價差,匯差的差價就是銀行換匯賺的手續費。

如果對匯差、換匯不了解,可閱讀:銀行換匯的「匯差」如何計算?

中間匯率

中間匯率,也可以稱為銀行間匯率、實際匯率,這個匯率介於銀行提供的買入和賣出價格之間,這就是所謂的中間匯率、銀行間匯率,這是銀行彼此之間進行貨幣交易時通常使用的匯率。

Wise在進行不同國家間的貨幣轉帳時,使用的就是中間匯率,因此與普通銀行相比,少收了賺外匯價差的費用,相對提高了國際匯款的優勢。

但相對的,Wise在做換匯時會另外按金額收百分比手續費,不同幣別手續費費率不同,最後費用的概念還是跟匯差一樣。

差別在於它手續費的成本相對比較低,我自己試算一下,整體是會比一般銀行換匯好一點點。

補充:Wise的匯率 vs 台灣的銀行用網銀/App換匯,較小眾的貨幣稍微有優勢。

例如紐西蘭幣(NZD):台幣(TWD),在某一時間點比較,wise上是1:19.79、台灣的銀行用網銀/App+銀行賣出是1:19.84,wise稍微好一些。

但如果是較大眾的貨幣(例如美元),就跟在台灣的銀行換匯的匯率差不多。

Wise有哪些優點與缺點?

Wise提供了便宜匯款至國外的服務,而且非常即時,匯款的款項會直接轉入收款人的銀行帳戶,收款人不需要有Wise帳戶也能收到款項,底下整理出它的優缺點分析。

Wise的優點

1. 國際匯款的成本大幅降低。

2. 可以開立多幣種的帳戶。

3. 透明度高、沒有隱藏的費用。

4. 使用中間匯率+手續費,匯率上略有一些優勢。

5. 安全性高、受到嚴密監管保障資金安全。

Wise的缺點

1. 沒有利息

雖然它是銀行概念,但沒有利息,所以實際上Wise的定位更像是低成本匯款中轉帳戶,而不是讓你存錢理財的銀行。

如果你很介意這一點,你可以先用Wise匯款到有利息的銀行或券商,例如IB盈透證券,有需要匯到其他帳戶時,再從IB匯回Wise。

詳細可閱讀:IB盈透證券利率是多少?如何拿到IB活存利息

2. 使用信用卡或借記卡轉帳,支付的費用略高,不建議用這種方式存錢進入帳戶。

3. Wise目前還沒有支持全球所有貨幣、無法提供所有國家/地區的轉帳。

如果你要換匯的幣別比較冷門,記得先確認一下有沒有支持該貨幣,以及該國家是否能收款。例如不管你在哪個國家,匯美元進去Wise基本上沒問題。

4. 台灣等少部分國家Wise沒有設點

雖然能用,但第一次轉帳過去的成本比較高,會被銀行根據國際電匯費收手續費,而不是根據國內匯款收手續費。(如果你是香港、新加坡人就沒此問題)

5. 有看到網友提到,匯款到Wise時要求提供身分和地址審核資料。

這部分我自己Wise進進出出應該匯過幾十萬美元,目前還沒遇到被提問過。 (國外各種金融機構,都需要對客戶KYC,會隨機抽樣或者對有疑慮的匯款要求客戶提供說明,一般KYC都是提交資料就好,不會需要任何額外費用)

如果大家有好的體驗、不好的體驗,也都歡迎分享。

開始使用Wise:Wise開戶註冊圖解教學

想開始使用Wise,要完成以下事項:

- 註冊帳號

- 開設自己的多幣種帳戶

- 入金最低20美金並進行身份驗證

- 驗證完之後就可以開始進行匯款轉帳的動作了

註冊前須準備資料:

- email信箱

- 手機(收驗證碼)

- 護照或身份證電子檔

- 信用卡:初期可以用信用卡存一筆小錢,可以加速驗證

開帳戶很快,不過關鍵是要完成身份驗證,才能啟用各種匯款與收款功能。後續的驗證步驟,經驗上是需要等幾小時到幾天完成。

步驟一:輸入email

點Wise官網連結 點「開設帳戶」→ 輸入email:

步驟二:開設個人帳號

點「個人帳戶」(商業帳戶是公司戶用的):

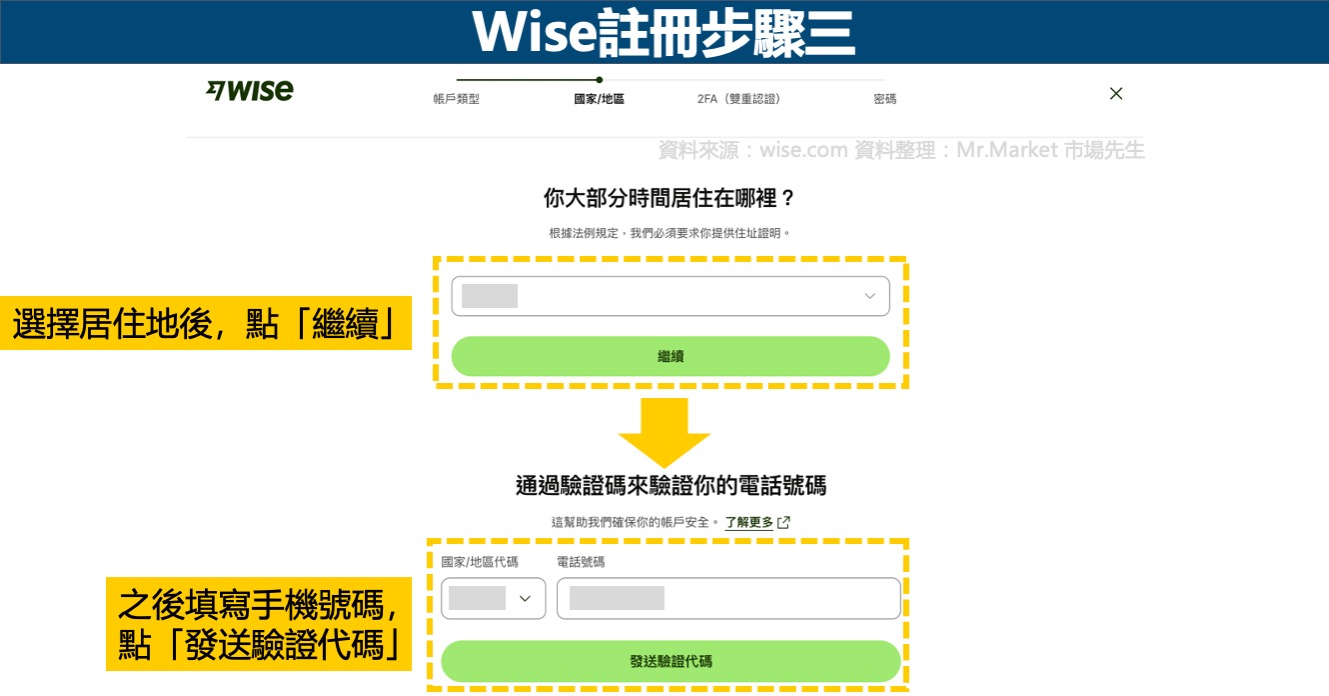

步驟三:填居住地、手機

填居住地 → 點「繼續」→ 填手機號碼 → 點「發送驗證代碼」:

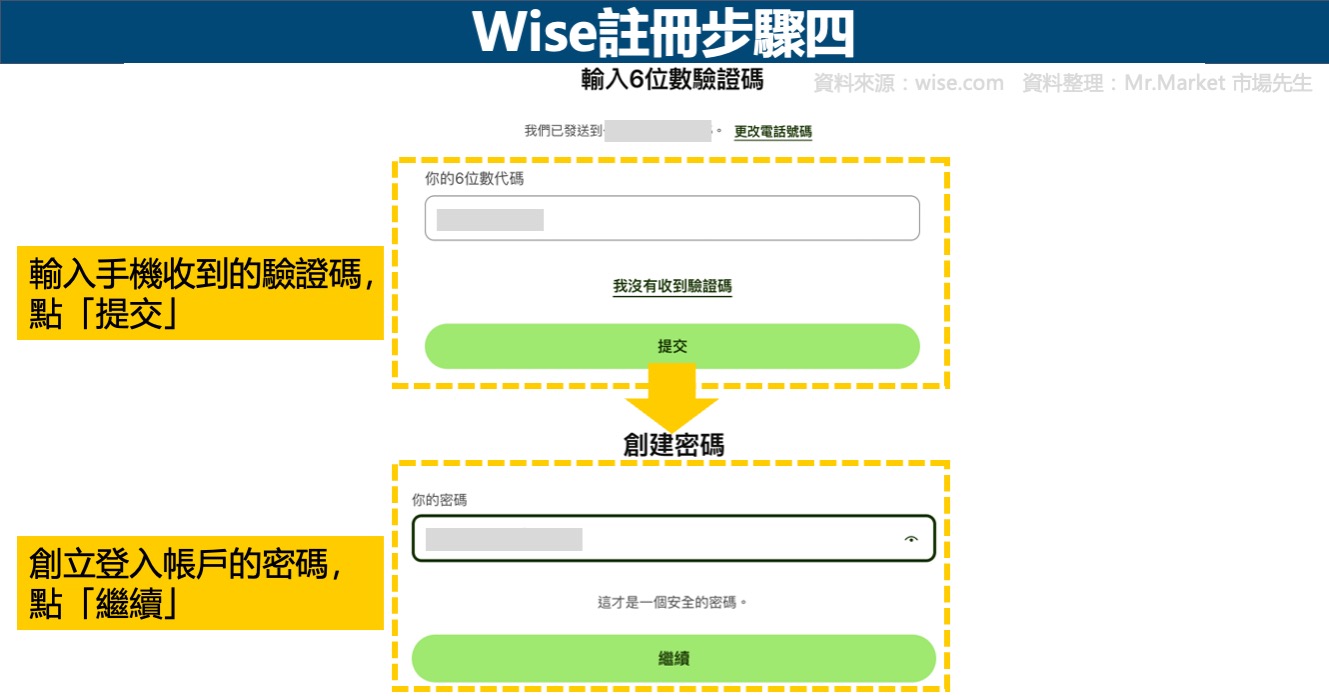

步驟四:填寫驗證碼、密碼

填寫手機收到的驗證碼 → 點「提交」→ 填寫密碼 → 點「繼續」:

步驟五:點選目的

點「發送匯款」或「消費或收款」或「先探索一下」,看自己想先做什麼:

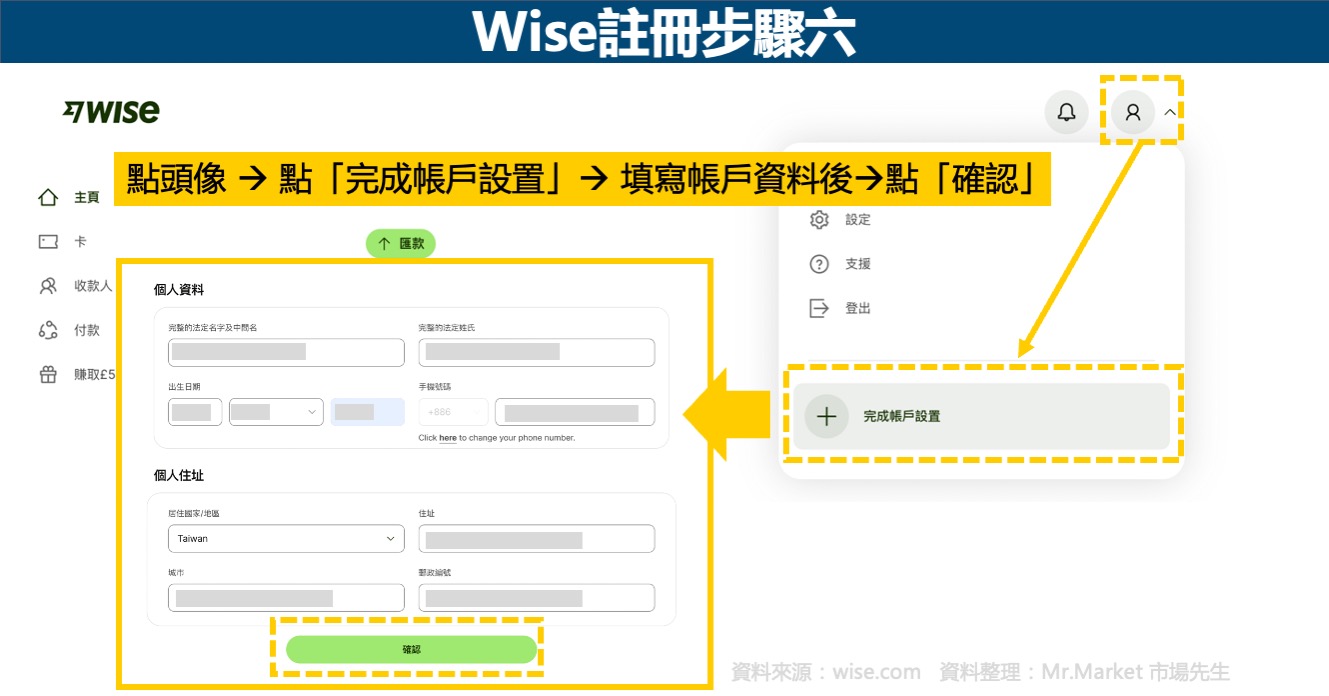

步驟六:註冊完成,完成帳戶設置

到這一步就算完成註冊了,點「頭像」→ 點「完成帳戶設置」輸入個人資料 → 點「確認」:

英文地址資料可至 中華郵政全球資訊網-地址英譯 查詢。

建立一個Wise帳戶 圖解教學

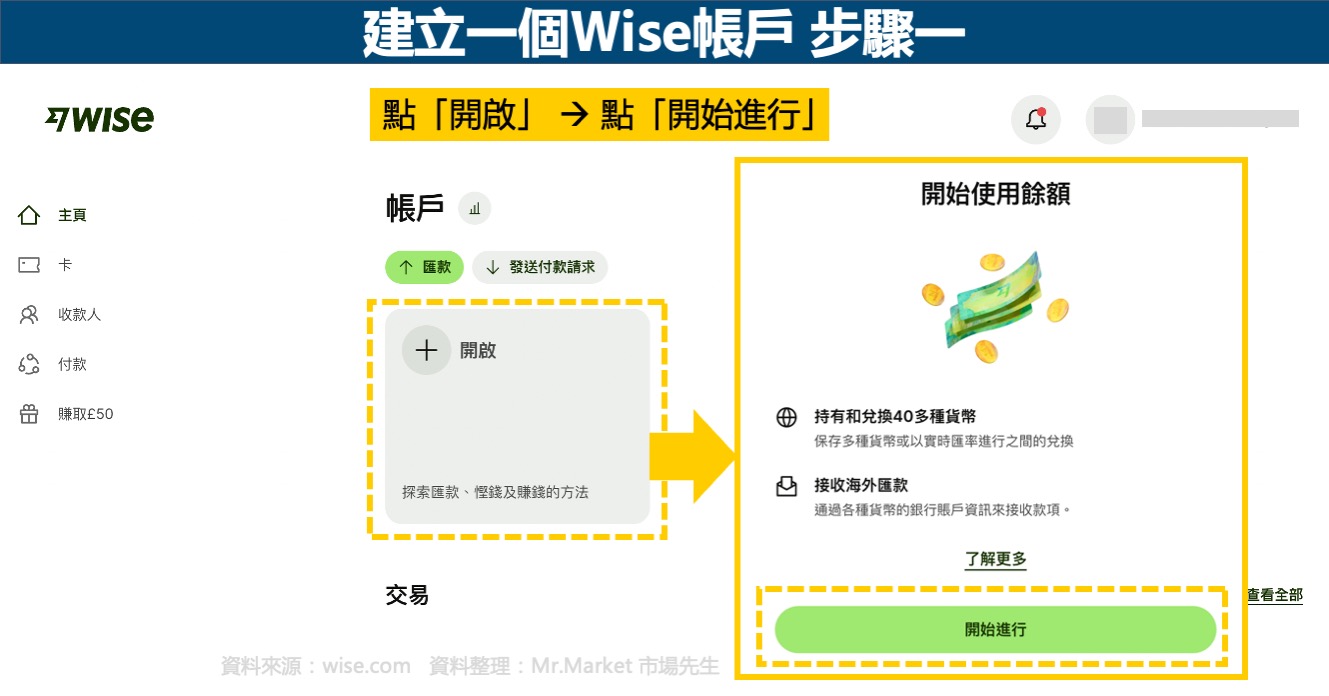

匯款到Wise,Wise是接收的角色,因此註冊完Wise之後,需要建立一個自己的Wise帳戶,以便接收匯款。

步驟一:建立Wise帳戶

點「開啟」→ 「開始進行」:

步驟二:選擇帳戶幣別,建立帳戶

以美元為例 → 點「確認」,即可看到自己的美元帳戶:

匯款到Wise帳戶的兩種方法 圖解教學

匯款到Wise有兩種做法:

• 方法一:用金融卡/信用卡/國際電匯等方式增值到自己Wise帳戶,類似儲值的概念 (如果選這個方法的國際電匯(下圖會看到),必須要是從你本人的銀行帳戶匯款給Wise)。

• 方法二:透過台灣的銀行匯款(電匯),這個就需要有一個自己的Wise帳戶資料,這個也會介紹。(這個方法不限從本人銀行帳戶匯款,所以別人想匯美金給你,你就給他們你的Wise USD帳戶資料即可)。

以下以美元帳戶為例介紹。

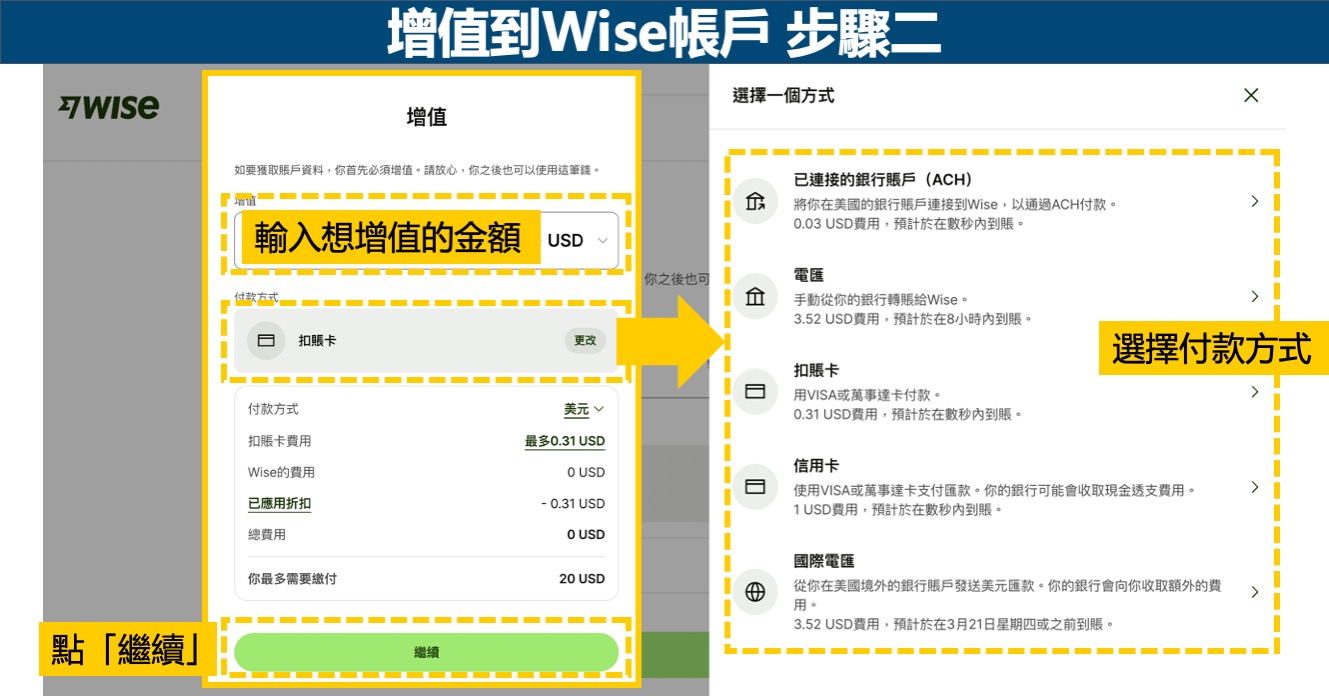

方法一Wise增值 – 步驟一:進入美元帳戶

點美元帳戶 → 點「增值」:

方法一Wise增值 – 步驟二:選金額及方式

輸入想匯的金額 → 點「更改」→ 選擇付款方式 (如果你有美國銀行帳戶,可選ACH,如果你沒有美國銀行帳戶,建議選國際電匯):

如果你選的是扣帳卡或信用卡,就接著步驟輸入卡號增值即可,如果你是選電匯,那就要先取得自己的Wise銀行帳戶資料(下一段會介紹)。

提醒:如果選國際電匯,一定要從你本人的帳戶匯款給Wise,不能是其他人的銀行轉給你。(如果別人要轉給你,就要用方法二)

方法一Wise增值 – 步驟三:增值完成

增值完之後,會在美元帳戶出現已匯款的金額,也可以在「交易」處查看交易詳情:

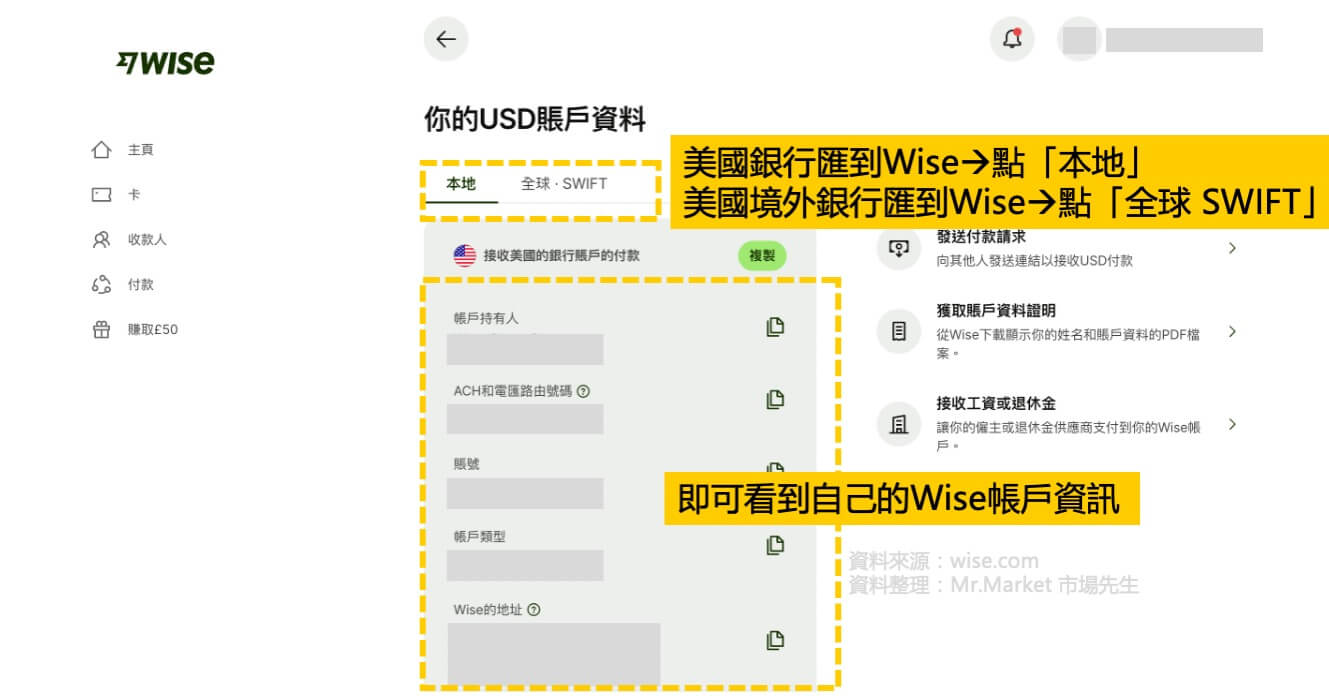

方法二電匯到Wise – 步驟一:取得自己的Wise銀行帳戶資料

如果你要從銀行或美股券商匯款到自己的Wise帳戶,就需要有自己的Wise銀行帳戶資料,要接收國外資金(美金),也要提供這個帳戶給對方來匯入。

以美元帳戶為例,點美元帳戶 → 點「獲取帳戶資料」:

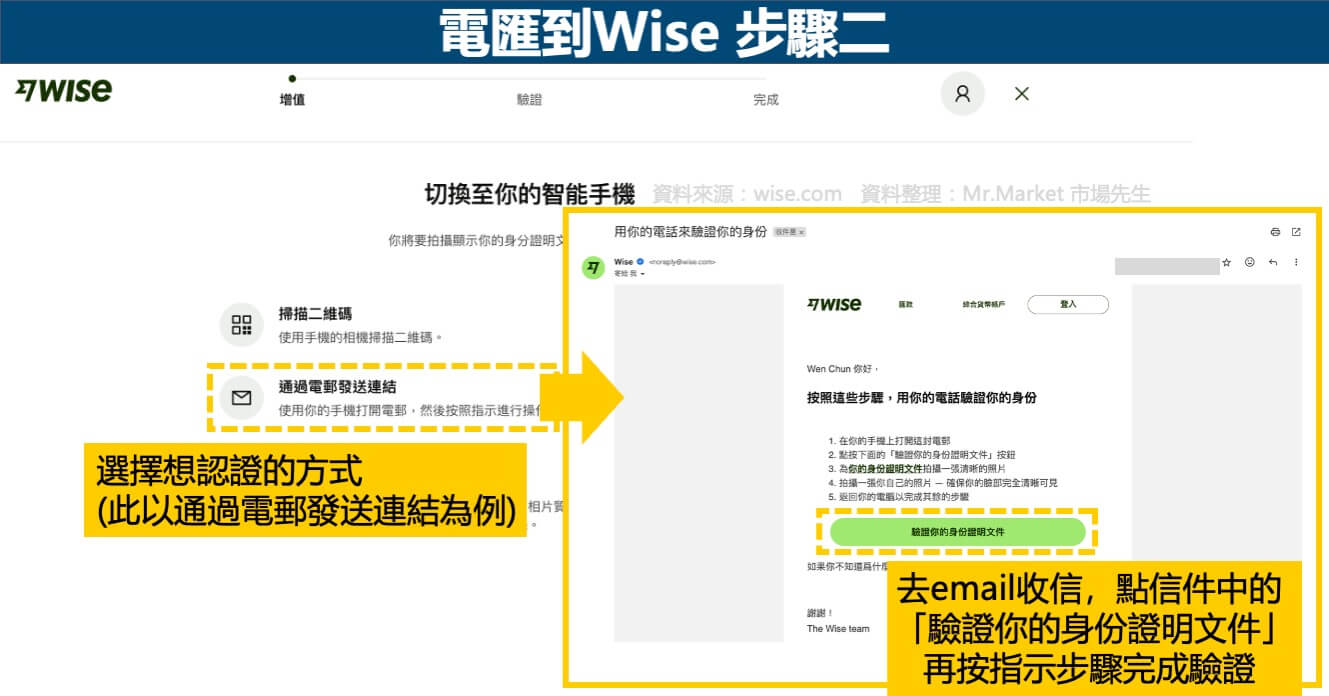

方法二電匯到Wise – 步驟二:身份驗證

接著要進行身份驗證,點想認證的方式 (以下以「通過電郵發送連結」為例) → 用手機去email收信,點「驗證你的身份證明文件」:

以前實測要用護照才可以驗證成功,但用身分證試了之後也是成功的。

方法二電匯到Wise – 步驟三:收確認信、查看帳戶資料

身份驗證完之後,會收到確認信:

之後就可以回到帳戶中看到你的Wise帳戶資料:

- 如果你是美國的銀行匯款到Wise,就點「本地」

- 如果你是台灣的銀行匯款到Wise,就點「全球 SWIFT」

自己或其他人要匯款給你的Wise帳戶,就可以根據顯示的銀行帳戶資料匯款:

要注意的是,每次收款都要點選你要收哪種款項,收美金就是Wise美金帳戶。

到這一步為止,就已經完成帳戶開啟與驗證了。

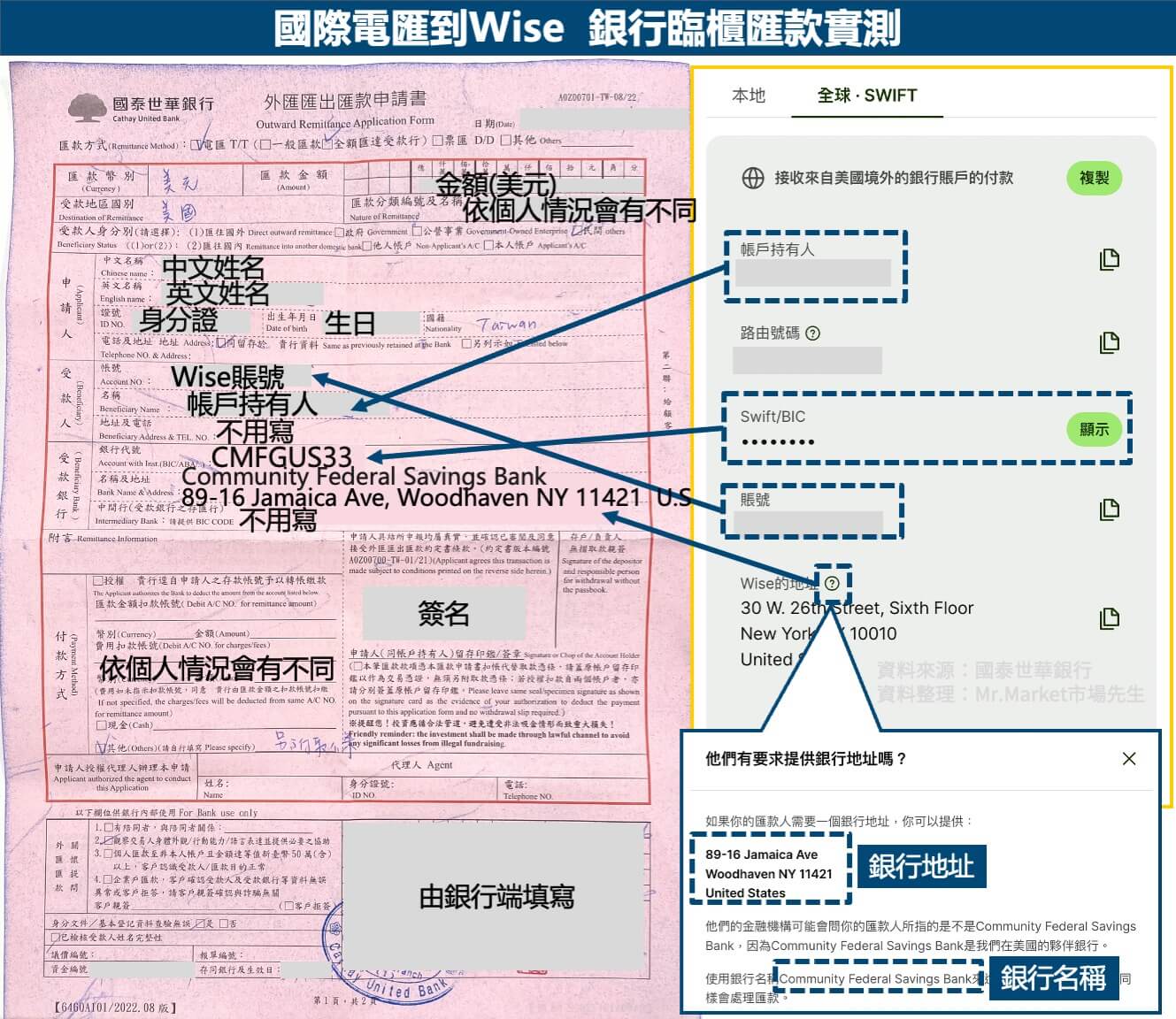

方法二電匯到Wise – 實測國際電匯

以下以國泰世華銀行為例,實測方法二國際電匯到Wise結果如下:

- 臨櫃國際電匯手續費:新台幣1,100元 (網路電匯800元)

- Wise匯到個人Wise美元帳戶手續費:4.14美元 (每個人可能不同,詢問客服,客服回覆實際還是以當下費用去做計算)

- 國際電匯到Wise帳戶所需時間:約8小時

匯款成功後,Wise會發送一個匯款成功通知信:

補充:有些讀者提到LINE BANK無法電匯到Wise,詢問客服後是因為LINE BANK目前僅提供匯到美國,而Wise是英國,所以目前無法使用電匯功能。

從Wise匯款出去 圖解教學

你可以在Wise把資金轉出,就跟銀行線上匯款一樣,照著流程填寫金額、指定帳戶資料就可以匯出去。你也可以用ACH(類似銀行約定帳戶)綁定自動扣款轉帳的帳戶,直接匯款。

如同前面說的,相同幣別匯款手續費較低,費用很透明,不同幣別則是會有一筆換匯手續費在,但匯款手續費本身也是低的。

要注意的是,收款人收到錢時會是從某個本地銀行帳戶收到,而不是從特定帳號匯出 → 如果你是要把錢匯給別人,記得提醒對方這點。

以下以Wise匯款美股券商IB盈透證券為例,透過Wise綁定的方式,將資金直接匯到IB的帳戶:

Wise入金+串接到IB盈透證券,詳細可閱讀:Wise入金IB盈透證券:轉帳圖解教學

透過Wise匯款,能解決國際匯款費用很昂貴的問題,且可以直接換匯。

如果你經常在國與國之間轉帳,Wise就很適合你,Wise可以全線上開戶,有興趣使用Wise的讀者,可以自行到官網查詢更多訊息:

分享更多電匯、美股券商相關知識,可閱讀:

3. IB盈透證券好嗎?IB盈透證券手續費、優缺點、評價總整理

本文為網路資訊蒐集整理及使用經驗分享,並無任何推介之意。本文介紹的服務並不適用於全球某些國家地區,請自行評估研究後再判斷是否使用。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

要電匯到transferwise再轉,我就直接電匯到目的地就好啦,脫褲子放屁

所以您也許沒看完內文? 內文有說:「當然,如果你錢沒有要匯其他地方(例如有其他多家美股券商帳戶),那其實也不一定需要此服務,就單純電匯出去、回來,這樣就好。

TransferWise適合的是資金需要海外進進出出的人,可以減少大量的成本。」

可否請問一下帳號被騙能聯絡到wise的台灣客服取消帳戶嗎?

它有國際客服。可以在在後台,點右上角(名稱),然後右邊下來第三個按鈕 “幫助” ,下面會出現你最近幾筆匯款,可以點進去看能否取消。最下面有一個”聯絡我們”,可以聯繫wise客服。點進去有”網上聊天”(即時)、”電話”(我沒試過)、”email”選項

看起來是沒有FT QQ

對的沒有,FT不支援。

你好,我目前已成功申請了TransferWise的歐元帳戶,也已經順利連結在法國的銀行,想請問如果要把台灣外幣帳戶裡的歐元通過TW虛擬歐元帳戶匯入法國的銀行,是不是要先將台灣的外幣帳戶和TW的歐元帳戶做約定,然後線上轉入TW的歐元帳戶,之後再從TW歐元轉入法國的銀行?

請問這個方法的手續費會比直接台灣外幣歐元電匯轉到法國銀行划算嗎?

謝謝你 🙂

台灣因為還沒有在Transferwise的服務區內,所以從台灣進出的這筆都是走一般銀行的匯款,這一段目前沒有優勢。除非未來開放,那就會如你所說的,都直接串接後國際匯款就成本很低。

目前的好處在於,資金出去後,在國外各國間移動費用都很低。比方你法國、美國都各有多個帳戶,這時中轉就可以透過Transferwise,會比當地銀行電匯便宜。

謝謝你的詳細說明,我在斟酌看看 🙂

市場先生您好 已開戶也也嚐試匯款進wise 但要匯錢回台灣wise只有IBAN的填寫項目 台灣帳戶只有Swift code及帳號 能否指導匯錢回台灣銀行的Wise細部介面操作 入徑?

應該是有swift可以選,不確定是否是幣別關係?

我自己測試如下:

以USD帳戶來說,點選 “匯款” –> 你要匯款給誰? “添加收款人” –>選擇收款人貨幣”USD” –>添加收款人”輸入銀行帳戶資料” –>新的收款人是誰? “我自己” –>輸入你的賬戶資料 此時會有ACH、電匯、SWIFT可以選,選SWITF,就會有格子可以填Swift / BIC代碼(這個填SWIFT)還有 IBAN / 賬號 (這個填你的外幣帳號)

以上是我自己測試經驗,你再試試看,有問題可以問他們客服哦。

你好,想請問註冊成功之後,如果有一筆款項要透過Transferwise到TD,要走國際匯款嗎? 這樣除了被Transferwise收費是不是還要被中轉銀行收費呢? 這樣有比直接走銀行電匯便宜嗎? 謝謝:)

信用卡 雖然有1.5% 手續費

但仔細一看就會發現 VISA / master card的匯率比台灣銀行的好

所以就算1.5%加上去也不會真的多很多

我要從英國匯款回台灣

請問,我一定要先 將英鎊轉為美金,然後再以美金匯回台灣嗎?

我可不可以直接匯英鎊回台灣?

可以直接匯英鎊回台灣。你台灣的收款銀行是匯到外幣帳戶即可。外幣帳戶可以收各種幣,如果匯到台幣帳戶則是會自動幫你轉成台幣。

前幾天註冊之後用google pay小額入金英鎊,結果被要求提供收入證明,給了帳戶明細之後說內頁沒有顯示姓名所以不行,改提供所得清單也不行,現在只好試試銀行對帳單行不行了

銀行對帳當、信用卡帳單,這類上面有地址姓名和時間的會比較有機會。

你好

申請推薦鏈結好像沒成功啟用

後續補上,需要一些資料,格式如:

https://wise.com/invite/u/name111

name111,應該就是你在wise的編號

若方便,煩請提供,謝謝~

您好,謝謝提醒,文章有更新。

好友邀請碼,提供如下:

https://wise.com/invite/u/chiyuanh1

您好 想請教一下🙏🏿

我目前人還在台灣(在元大有先開外幣帳戶了)

預計明年初會去澳洲打工(想固定丟錢回台灣的戶頭)

看您文章後,我的規劃是

現在用國際匯幫wise第一次入金開美元戶

再用裡面的錢儲值一個澳元戶

之後澳洲薪水就匯進wise澳戶轉美金再匯回台灣外幣帳戶(因為好像只能存美金)

能協助我釐清以上作法可以嗎?還是根本多此一舉?或者根本不需要用到wise的功能?

謝謝您😭

1. 要確認你之後工作的地方,收款可以用Wise澳幣戶頭收。理論上可以,但不確定,畢竟我沒去過澳洲打工。

2. 如果單看澳洲,那功能也許有限。因為最大的問題不是澳洲,而是台灣並沒有在Wise的服務區,所以Wise跟台灣之間的資金往來,銀行仍是會收國際匯費,這部分省不掉。反而澳洲錢進Wise手續費應該是低的。

3. 好處是,以後如果有需要在更多國家使用外幣,Wise都可以作為你的中轉賬戶。不用每次都重新從台灣匯出去被收一筆電匯費,而是可以直接用Wise的帳戶和其他國家往來,成本相對低。

以上供您參考。

wise 匯款後 對方會看到付款人帳號資訊嗎? 因為要付款給賣家,怕個人資料外流

不大明白您說的個資指的是什麼,

任何銀行匯款,對方都一定能跟銀行查到這筆錢是誰匯的吧,至少有帳號和戶名。

您好,想請教:

使用WISE轉帳至德國帳戶,目前我的使用經驗是沒有額外產生手續費;但如果我有朋友以德國帳戶轉帳到我的WISE帳戶,他會被收取手續費嗎?我一直沒有搞懂,因此想要請教您。謝謝

您的意思是,您的朋友要從德國帳戶匯款歐元到你的WISE對嗎?

理論上流程是,你要在WISE上開一個歐元帳戶,會產生一個收款的銀行帳號,然後讓對方匯款。

在手續費部分,

他那端,銀行會跟他收手續費,費率是根據他匯款的銀行及收款端銀行而定,不確定是多少,各銀行有自己的收費標準。

你這端,EUR來說,收到錢不會再被加收費用。

我目前的理解是這樣。

如果他也用WISE匯款到你的WISE,相同貨幣是免費。

你好我如果要用這個匯泰銖給泰國帳戶 要先換成美金?

不一定要換美元,Wise裡面是可以開一個泰銖帳戶的。開完以後,裡面貨幣換泰銖,或者匯入泰銖進去,就可以匯出泰銖到另一個的能收泰銖的銀行帳戶。

匯美元也可以,比方說你原本就持有美元,那就是看你要在Wise裡面換,或者你自己收款的銀行帳戶再用美元換泰銖。看哪邊匯率划算。

你好,我已經有建立WISE的美元帳戶,之前有用信用卡增值過,

現在打算從國泰世華的美元帳戶,電匯美元去WISE的美元帳戶,

我依照你的步驟建立一個增值,依照網站的步驟一直走,之後畫面出現:

「透過銀行轉賬向Wise付款

使用以下資料進行本地USD轉賬,而非國際匯款。

進行此匯款所需的資料...」

但是這裡面的帳號,跟我全球.SWIFT 顯示的帳號是不同的,

而且帳戶類型不曉得為啥會顯示: 支票,

所以我去國泰世華銀行填寫外匯匯出申請單的時候,

到底要填寫哪一組帳號才是正確的呢?

或是說能否麻煩您出一篇圖文解說(外匯匯出申請單每一格該填什麼?)造福群眾呢?謝謝!!

您好,謝謝回饋!我們已經增加填寫外匯匯出申請單的說明,希望能幫助到你。

您好

已經註冊一個帳號,請問如何將英文介面改成中文呢,謝謝

如果你是透過桌機版本登入,畫面右上方會看到EN(log in的左邊位置,EN是系統原始內建語言),點一下會出現下拉選單,點選中文(繁體)就可以囉~

請問是否可以將IB的個人帳戶資金轉帳到Wise 後,再用Wise將資金轉到我個人的LLC公司銀行帳戶呢?

IB個人帳戶,轉到你個人Wise是可以。Wise再轉到其他Wise理論上可以,但實際上不確定像是公司戶這種有沒有什麼限制。

請問從WISE帳戶出金到台灣的銀行的外幣帳戶,除了wise抽取的手續費外,是否銀行也會收取電匯固定費用?

會的,外幣來說,出帳的銀行(例如wise)跟收款的銀行(你的本國銀行)分別都會有費用,

費用多寡就根據各家銀行規定而定,有些則是VIP會有減免等等。

也有一些匯款,收款方是不收費的,例如匯到某些美股券商的銀行帳戶這種。

本文中只有針對wise的費用,它們官網上也都可以查到及試算。

至於每個人用的收款銀行不同,費用也不同,這裡就沒有去比較,但是要注意是有這筆費用的。

請問人在台灣可以申請到wise嗎?謝謝~

可以。

請問“獲取帳戶資料”顯示“加入賬戶資料的等候名單”,是不是無法匯款至wise?

是的話,請問有什麼解決方法?

感謝你

指的是美元的帳戶對嗎?因為wise在今年七八月的時候,突然暫時不開放美元帳戶申請。所以目前舊的用戶有美元帳戶可以用,新的帳戶則都是暫時都用歐元帳戶代替。還不確定何時恢復。

您好! 如果要匯款到馬來西亞銀行,人在台灣開了wise帳號後應該使用哪種方式增值較划算? 目前是要在台灣先開wise美元帳戶嗎? 謝謝

它官方網頁上有試算功能,點”收費價格 pricing”–>

“Receive and add money”可以試算一下用不同方式收款的費用,

“Send money” 可以試算一下,看你要用哪一種方式匯款,以及收取的費用。

您好 外國客戶想用wise匯款給我 我沒有使用過國外收款經驗

1.我是否要先再台灣申請外幣戶頭(不管那家銀行)

2.再下載wise平台

3.透過這平台的帳戶再把錢匯入台灣外幣戶頭(銀行手續費)

以上作法是否正確 謝謝🙏

理論上對方的wise,可以直接匯到你的個人銀行或公司銀行,也可以匯到您的個人wise或公司wise。

不過我對公司的不瞭解,因為不清楚您是個人還是公司收款,如果是公司行號建議您詢問會計師。

請問我要在馬來西亞買房子,會有大筆款項匯至馬來,我要如何操作?

這題要問銀行

整篇看下來我並沒有很清楚了解到

我看下來的解釋像是

1. Wise像是全球各地都有分行(即使他其實並不是)

2. 手續費低的原因是依靠他全球都有會員,比較像是借當地會員的經濟流動,所以才會採用接近當地的匯率

不知道我這樣的理解算是正確嗎?

我尚有不理解的部分

1. 初次匯款到Wise的話手續費較重,後續則比較好?

意思是指第二次之後的匯款就沒有電匯的手續費還是?

2. 對於要匯款進台灣的部分

文章裡似乎沒有提到,如果想要用Wise裡面的錢匯回自己台灣的外幣帳戶,是否也有優惠之類?(僅支付Wise手續費?)

如果Wise像個虛擬銀行帳戶的話,那就是僅限在這個虛擬銀行帳戶再轉其他世界國家的手續費有相當的優惠(像是在他們國內的匯款手續費)

也就是說,正常流程來講

假設匯了一筆1萬美金到國外指定銀行

會被收取

國內電匯手續費+國外對方銀行電匯收款手續費(不知道這樣理解是否正確?)

而透過Wise的話

國內電匯手續費+Wise的手續費+支付到國外對方當地銀行手續費(應該很低)

這樣理解是正確的嗎?(但以上皆為款項在國外轉帳的狀況,如果款項要進來國內就不知道了)

您好,謝謝回饋,以下回答希望能幫助理解:

第一部分:

Wise的運作方式可參考:Wise官網影片

第二部分:

1.初次匯款手續費較重是指Wise在台灣沒有設點(不是實體點,是Wise沒有在台灣有帳戶),所以台灣必須走國際電匯(手續費通常較高),方便的地方是後續如果要再匯到國外別處(例如美股券商A匯到美股券商B)就可以走Wise當地國內匯款(還是有手續費,但沒有像國際電匯這麼高),詳細圖解可參考:Wise入金IB

2.由於Wise在台灣沒設點,Wise匯回台灣還是需走國際電匯,各家銀行優惠會不同,至於Wise方會收多少手續費可參考Wise官網的試算

第三部分:

如果是從台灣匯1萬美金到國外指定銀行,你如果一次性匯到國外,其實用一般的電匯和Wise沒有什麼差異,

Wise的目的是你未來資金有要在不同國外帳戶間進出,用Wise才可以幫你節省費用。

抱歉回覆較慢(因為似乎也不會有相關信件寄到信箱通知)

這樣的話我大概能夠理解

如果是單一筆款項支付給某特定機構(如IBKR)

那這樣的話其實直接用國際電匯就無所謂

但如果說有複數筆款項剛好要支付到同樣是在美國的話

我如果按照傳統國際電匯方式,就會變成多筆的驚人的手續費

而這邊使用Wise的話,就可以省卻多好幾筆的台灣本地銀行匯款費用(如果同時間內有5筆費用要付款到美國,傳統電匯會要支付5筆費用且被多扣不少手續費,而Wise就避免了這狀況;當然前提是你要一口氣匯款多筆金額的總額就是)

這大概就是Wise最大的幫助吧

我在台灣,單純要匯生活費給美國留學的小孩。

如果台灣的銀行不用收我的電匯費用,那我匯款到wise帳戶,再轉到小孩美國銀行帳戶,這樣費用會比較省嗎?還是乾脆就直接從台灣的銀行電匯到小孩美國銀行帳戶就好?

假設一次匯7000美元,使用wise帳戶,全程大約需要多少手續費用?

要分成2段

1. 台灣到 wise是一段,這一段台灣的電匯費省不了,如果想省的話可以參考:國際匯款電匯怎麼省錢?

2. wise到美國的銀行,這是第二段,費用就很便宜了。因為WISE到美國的銀行,等同是美國境內匯款的費用。

1+2 不一定比你台灣直接匯到美國更省。

但2的情況,如果未來有些錢會再從美國匯出來,再匯到其他國際帳戶(其他國、其他人、證券戶等等),這時匯費就會比匯回台灣再匯出去節省,也比從美國做跨國匯款更節省。

您好,

您在文末提到在2024/12/31前透過LINE Bank電匯到Wise,手續費只要$150元,所以如果透過這種方式接收家人從台灣匯款至芬蘭的錢,是不是就可以節省國際電匯費,只要家人辦理帳戶升級提高單筆限額,就可以不限金額一律150元台幣的手續費嗎?謝謝

LINE BANK升級後還是有上限喔,但一般生活上應該夠高了。

Wise的目的則是中轉,讓一些國際上有Wise入駐的國家轉帳省匯費,但不含台灣,所以如果你只有兩點往來的話有沒有wise其實差異不大,但如果有更多的國際往來,wise就可能會比較省。

WISE注册时因为用的是中文输入与台湾身份证,结果WISE系统通过验证身份资料后,我观察到个人资料的完整法定名字跟姓氏是用拼音,而不是台湾的罗马拼音.这样在后续用WISE出金回台湾或是入金到IB账户时(IB也可以用中文姓名注册,且系统是显示中文名字)不知道会不会有问题?

谢谢市场先生与团队的无私分享.

謝謝回饋!

一般來說,會使用和護照、信用卡上的英文相同的拼音方式,這也是方便後續如果要身分驗證時可以對的上。

謝謝您 已經寫信給wise反應.也得到回復重新提交護照替代身分證去驗證與更改姓名拼音方式

請問第一次要入金時候,應該怎麼入金呢? 我一直沒有收到你其中列出來的那個電子郵件確認那一個步驟

1. 能否登入?登入之後可以找到匯款帳戶

2. 沒有收到確認信,一種可能是註冊帳戶沒通過,一種可能是當初填email有填錯,也可能是被擋信找一下垃圾信件,等太久也可以寫信給客服確認,描述你遇到的問題。

你好,請問Wise適合大筆金額(10萬+美金)匯款嗎?是否有單筆/日最高金額的限制?另台灣端收款額若超出一定金額是否需申報呢? 謝謝!

1. 匯出的話,

wise有匯過10萬以上,但沒有問過問題。沒遇過上限所以不清楚,但應該上限就算有也很高。

2. 銀行收款的話,收到時銀行通常會打電話問你這是什麼來源,他們行政上需要紀錄,就看你是投資還是匯回照實際說就好。

申報是另一件事,就是每年繳稅的時候,申報去年的海外所得。可閱讀:海外所得申報

我是澳門的,想用wise , 聽說普通銀行卡接不上wise ??

wise在香港有牌,但中國好像沒有。以實際測試為準,或者email問一下他們客服比較準確,他們回復算快。

請問, WISE 是否可以用LINE BANK 綁定約定帳戶? 因為我試匯了一次後有設定約定帳戶, 第二次在匯到WISE 時, 點增值時, 看收款的國家地址不同, 那原本約定的是不是不能使用?

這問題沒有遇過耶,您可以問一下銀行客服,如果銀行帳號其他資訊都不變,這是否影響匯款。

或者可以再綁一次新的資訊。

目前不大確定wise上帳戶收款資訊什麼情況下會變動。

如果被駭了,該不會增值到詐團手中立可被轉走了😅

任何帳戶被駭應該都一樣。所以帳號、email這些,最起碼都要雙重驗證。

請問辦wise是不是順便辦visa信用卡到時直接刷卡扣wise帳戶比較好?因為台灣不支援Wise信用卡,所以有人建議辦卡國籍填寫別的國家才能辦過,請問這方面他們這樣做可以嗎?還是有別的方式方便辦卡呢

我沒有試過別的國籍辦卡的方式,所以無法回答這點耶。

從國內銀行匯到本人wise帳號走國際電匯一般是要申報用途,但wise台灣沒設點無法可遵,從wise轉匯到他人帳戶追蹤的到嗎? 有沒有人對這個很好奇?

請問,我之後要搬到英國,會建議我現在台灣開好Wise賬戶嗎?還是到英國再來開啓?然後我台灣有外幣賬戶我可以直接外幣對外幣匯款嗎?還是台灣的問題只能換回臺幣再做所謂的國際匯款? 謝謝您!

國籍或工作簽證會變嗎?如果不會變,那在台灣可以先開。外幣可以用電匯匯到wise帳戶。

如果會變,那可以等過去在開,因為其他國家身分可以有一些額外的好處,例如可以辦wise簽帳卡。

是可以用台灣的銀行外幣帳號,把美元或英鎊等匯到wise的美元帳戶或英鎊帳戶。

請問一下,在國際電匯到wise 實測這個步驟

我已經辦好wise 帳號,但發現並沒有實際範例中有出現”銀行地址”跟”銀行名稱”

而我wise 地址資訊僅有: Wise US Inc, 30 W. 26TH Street, Sixth Floor, New York, NY, 10010, United States

(也沒有像範例中,有?可以點擊獲得更多資訊)

這樣的話我到時候實際到銀行電匯時,”銀行地址”跟”銀行名稱” 可以填寫跟你一樣的資訊嗎?

另外請問為什麼會有這樣的差異? 是因為版本的不同嗎? 謝謝!

我剛剛測試,點選USD帳號,再點選上面的帳號資料(在餘額下面灰色那邊),出現的匯款資訊是有包含銀行地址的。是會出現銀行名稱及地址的。

銀行地址跟wise公司地址兩者是不一樣的東西。也不確定你的帳戶銀行是哪一家。

猜測是不是因為剛註冊好帳戶,美元帳戶尚未開立完成?可以等待一下,或者詢問一下客服看看。

以下以國泰世華銀行為例,實測方法二國際電匯到Wise結果如下:

臨櫃國際電匯手續費:新台幣1,100元 (網路電匯800元)

Wise匯到個人Wise美元帳戶手續費:4.14美元 (每個人可能不同,詢問客服,客服回覆實際還是以當下費用去做計算)

您好:感謝您的分享,很實用受益良多。國際電匯這部分費用是免不了,但入金手續費這部分,請問Wise怎麼計算,依照金額大小嗎?

依照你的範例收了4.14美元,我之前入金到嘉信不論金額大小都收25美元,若這部分費用如你的範例不到10美元,我想Wise還是蠻值得申辦,謝謝回答!

1. 請問您問的是wise匯到IB美元帳戶的手續費用對嗎?

2. 我覺得wise的定位是在國際上不同銀行或證券商帳戶資金移動時,成本降低。例如之後你在IB帳戶中的資金,之後國外有其它款項要匯款或移動到其他帳戶,透過wise當成中轉,會比匯回國再重新電匯出去便宜。

3. 印象中國泰世華銀行存款額度到的話成為VIP,每個月有減免電匯手續費。供參考。

應該這樣問才對

引用您電匯那篇文章的內容

匯款人付: 匯款行費用

收款人付: 中轉行費用+收款行費用

假設匯款10000美元,過往嘉信入金都會被扣25美金,剩下9975美元,就是所謂的(中轉行費用+收款行費用 )了吧。

這部分wise收費多少呢? 是您文中提到4.14美元這部份嗎?

請問wise能夠入金到Firstrade海外券商嗎?然後雙方能夠金額互相進出嗎?

根據最新問Firstrade客服的資訊,wise如果有美元帳戶是特定幾家銀行的,現在可以綁定Firstrade (早年不行,現在可以)。

但前提是你有wise並且有USD帳戶。

實際有待測試,等之後實驗測試一下再來分享心得資訊。

市場先生您好,請問我用信用卡入金以及完成身分認證,新加坡朋友匯美金到我的wise,我可以從wise再匯到我的台灣外幣帳戶嗎?

如果可以請問要怎麼做?

可以吧,就點匯款,但應該要注意幣別,應該是要USD外幣帳戶才收的到。如果是SGD好像選項只限新加坡的銀行。

我自己測試的流程經驗分享:

點選 “匯款” –> 你要匯款給誰? “添加收款人” –>選擇收款人貨幣”USD” –>添加收款人”輸入銀行帳戶資料” –>新的收款人是誰? “我自己” –>輸入你的賬戶資料 此時會有ACH、電匯、SWIFT可以選,選SWITF,就會有格子可以填Swift / BIC代碼(這個填SWIFT)還有 IBAN / 賬號 (這個填你的外幣帳號)

您好,依前篇和本篇看起來:如果在美國用 Paypal 收到美金,想以美金的形式匯回台灣銀行外幣帳戶,不能透過 Paypal 因為匯被強制換成台幣 (並且有匯差+手續費用相對高),但可以透過 Wise 的形式匯到台灣銀行的外幣帳戶,這樣相對便宜嗎?

另外,有點不懂「設點」的意思,但總之是因為沒設點所以以台灣而言,Paypal的美金匯進Wise之後,再匯到台灣外幣帳戶,台灣這邊的銀行會以國際電匯標準收費嗎?

那請問在澳洲Wise有設點嗎(或是怎麼查詢設點)?如果有設點,相同做法(Paypal的美金匯進Wise之後,再匯到澳洲外幣帳戶)收費就會接近澳洲國內轉帳手續費嗎?

不好意思麻煩了

1. paypal是可以用USD匯到個人外幣帳戶的。沒有外幣帳戶則會匯到台幣帳戶。

至於費用本來就高(2.5%),換匯就在更高一點(多約0.1%成本)。

2. paypal美元進wise,paypal會收2.5%。(並不是針對wise,匯其他銀行也是2.5%)

wise匯出就看你匯到哪,wise匯不同地方有不同收費標準。收款銀行可能也會有一點費用。

3. 設點的意思是,在wise有服務的地區,你的銀行跟wise匯款會是國內匯款的費率,比較便宜。

但在wise沒服務的地區的銀行,轉帳進出wise,收的就是國際電匯費,比較貴。

您好,我照著國際電匯的步驟做,也確定使用的是美金的帳戶,但不知為何WISE提供給我的匯款資訊全是英國的(Wise的匯入帳號,SWIFT和地址都是英國的銀行)

導致LINE BANK 無法匯款,請問您知道原因跟解決方式嗎?

謝謝您

去年(約2024下半)有一段時間,wise暫停了開啟美元USD帳戶。所以那時候新註冊的帳戶,都是開英國戶頭 (老用戶有USD帳戶的則不影響)。現在不知道恢復了沒。

理論上換成英國的銀行沒什麼差別,因為同樣都是國際匯款。

因為我的帳戶是舊版,不確定目前新帳戶遇到的問題是什麼。

請問您提到Line Bank無法匯款指的是甚麼問題呢?(是不能填銀行資料?還是沒有優惠?)

Line Bank 目前只能匯款到美國的帳戶, 也就是USD的帳戶, 可以看地址確認, 如果地址不是美國是無法匯款的

謝謝回饋!

HI,會有問題是因為 line bank 在匯美金的時候不知道為何只能搜尋美國銀行,所以提供英國銀行的資訊的話就會找不到。不知道 M大 有沒有解決過類似的問題

謝謝回饋,詢問LINE BANK客服目前的確無法提供美國以外地區的電匯,可選別的銀行試試。

7/7 我第一次嘗試使用wise,增值的部分我填了300USD(wise手續費是6.11USD)。

7/7 我從我中國信託海外帳戶轉了330USD過去,實際上我看了一下他還是只有收到300USD(手續費6.11USD)。

7/9 看了兩天沒有變化。

想了解一下其他的費用是跑到哪裡呢?

1. 確認一下你中國信託銀行,電匯費手續扣款(郵電費+手續費)是否涵蓋在內? 還是另外收?

2. 假如確認匯出是330,那就把狀況跟wise客服說,請他幫你確認

供參考

您好,我照著國際電匯的步驟走,但是WISE只有給他們在英國的銀行,而LINE BANK無法找到美國以外的銀行匯進去

謝謝回饋,詢問LINE BANK客服目前的確無法提供美國以外地區的電匯,已更新文章。

您好,

我是台灣居民,我在認證部分卡關了,我使用的是護照,上面有中、英文姓名,但是我沒有以英文抬頭的帳單、稅單、信用卡帳單,都是中文的。

已經傳送許多文件,他們還是要求我的英文名字要出現在帳單上,這通常怎麼解決呢?

之前用時沒遇到這問題。

戶政事務所可以申請英文戶籍謄本,可以試試這個,上面會有地址和自己的中英文姓名,您可以網路上查查看怎麼申請。

好的我試試看!謝謝!

請問Wise在台灣是否有美金儲蓄生利息的opt-in方案?謝謝

沒有。所以它只能作為中轉的角色

您好,想請教:

最近看到WorldFirst平台,廣告稱比wise平台範圍更廣、更便宜。如果是真的,是否也能請您介紹WorldFirst平台?

還沒用過這家,以後有空研究看看

你好,有一个日本客户给我公司转账了24000港币,等了5天还没有收到汇款。我收到了以下这个英文的邮件

To receive this payment, you’ll need to enter your HKD bank details securely on Wise. We’ll then add the money to your account.

上面的邮件信息,是不是说一定得有WISE账号才能收到客户的汇款?我们公司没有WISE账号,也不能申请WISE账号,请问我们公司必须申请WISE账号才能收到这一笔转账吗?我提供给客户的是我们收款银行的账号以及各种信息,确定没有错误

企業端的wise收款匯款我並不熟悉。建議直接問你們的客戶。他們付錢給你們沒收到,那是他們的問題。除非你們合約有規定,一般做生意也沒理由規定別人一定要用指定銀行收款。

Mr.Market 您好,想向您請教~

2026/01/02 小弟第一次入門Fistrade,目前只會在Fistrade有交易,並且金額落在美金20,000上下,不會一直出金入金的前提下,想請問:

我該使用Wise還是我該使用LINE Bank?有這疑慮主要是因為「ACH轉帳」很吸引人😂

聽起來Line Banke過去就可以了。目前Line Bank和將來銀行都有蠻便宜的電匯手續費優惠。

wise中間多一層,其實對你不見得有必要。

wise等到需要的時候就會想到去用了,不確定是否要用時,通常就還沒有需要。

感謝我大Market.你真的很猛,我會一直追蹤你的文章!你真的很鬼🔥

新手想提問

用銀行買美金轉到wise裡

資金用途要選哪個阿?

之後wise是買東西轉到別人帳戶

要怎麼歸類?

看你實際用途囉,投資就說投資,消費支付就照著說,如果是銀行臨櫃他會問你會幫你選,如果線上就自己選最接近的? (是問這個嗎?)