寬限期是什麼?2026房貸寬限期試算比較與注意事項

申請房屋貸款銀行會提供寬限期的選項,假如借款人有申請房貸寬限期,表示在一定的期間內(多數是2~3年),可以先暫時償還利息而不用還本金。

本篇文章市場先生將介紹寬限期及房貸寬限期試算,透過情境案例計算出寬限期對於房貸月付金的差異與影響,提供給有需要的人參考評估。

本文市場先生會告訴你:

寬限期是什麼?

寬限期的意思是在貸款期間,借款人可以申請「暫時不必攤還本金,僅需要先償還利息」的一段寬限期間。

寬限期最常出現在房屋貸款,主要是因為買房購屋是大筆金額支出,申請的貸款額度也較大,因此多數銀行會有提供「寬限期」的選項,提供借款人在還款能有多一些彈性。

目前各家銀行房貸方案的寬限期一般是在 2 ~ 3年,最長可以申請5年,假如有使用房貸寬限期,借款人可以在指定的期間內,暫時先還給銀行房貸的利息,等寬限期間結束後,則恢復為本金、利息一起償還。

對於借款管道如果不太清楚,可閱讀:常見貸款種類整理

寬限期越長越好嗎?寬限期優缺點解析

寬限期是越長越好嗎?答案是:不一定。

- 寬限期的優點:寬限期內只需還利息不必償還本金,初期還款壓力較小,可以靈活運用資金。

- 寬限期的缺點:本金延後償還,寬限期滿後的每月負擔金額壓力大幅提升,整體需要償還更多錢。

一般辦理房貸後,每月要償還的錢,會有兩種還款方法:

1. 本息平均攤還法:

每期繳的費用總額相同,其中包含本金與利息,貸款初期本金攤還的金額較少。

2. 本金平均攤還法:

每期繳的費用總額不同,期間還款本金都相同,利息會隨著貸款餘額降低而遞減,貸款初期本金攤還的金額較多。

先不討論這兩種攤還法的差異,只要搭配寬限期,就是將原先每個月要還的本金+利息,變成寬限期內只還利息,寬限期內沒還的本金則挪到寬限期後償還,也就是所謂的「還息不還本」。

因此,寬限期並不是越長越好,運用寬限期,雖然一開始資金壓力較小,但並不代表你不用還前幾年的本金,本金只是被挪到後面償還,是一種先甘後苦的概念。

房貸寬限期最長幾年?通常是2~3年,最長到5年

目前銀行房貸方案的寬限期多數是在2~3年,少數銀行方案的寬限期最長為5年。假如你有符合首購族條件,政府推出的新青安貸款最長有5年寬限期,也有利息補貼,可以減輕買房前期的資金壓力。

寬限期通常會分為兩段式利率,舉例來說,假設你申請的貸款方案為寬限期 3 年 (36 個月),通常會分為前 2 年 (24 個月) 一種利率、而第 3 年 (25~36 個月之間) 則為另外一個利率。

寬限期可以申請延長嗎?

寬限期滿後如果還有需求,可以向銀行提出延長申請,銀行會重新審核個人的財務狀況,評估寬限期是否能夠延長期限。在寬限期滿後,通常可以再展延2年寬限期,等於一共5年的寬限期。

申請寬限期延長的注意事項有幾點:

- 房屋必須為自用住宅

- 銀行重新審核個人財務狀況/房屋條件等,並非每位都符合寬限期延長的條件

- 假設銀行同意展延,會需要再簽屬展延協議書

市場先生善意提醒:寬限期只是減緩短期間內償還本金的壓力,最終需要支付的總利息還是會增加。 在買房之前,建議先清楚瞭解自己的財務狀況,量力而為。

各家銀行房貸寬限期比較

針對各種房屋貸款方案,市場先生整理出最新各家銀行房貸寬限期比較。(*依寬限期間長至短排序)

新青安首購貸款 寬限期整理

首購族比較會優先注意的,通常是低利的「青年首購貸款(新青安貸款)」,目前國內共有8家公股行庫提供青年安心成家貸款,申請時幾乎都可以搭配寬限期,最長為5年。

| 青年首購貸款寬限期比較 (2026/1/29 更新) |

|||

| 銀行 | 貸款方案 | 最長貸款年限 | 最長寬限期 |

| •臺灣銀行 •土地銀行 •合作金庫 •第一銀行 •華南銀行 •彰化銀行 •兆豐銀行 •臺灣中小企業銀行 |

青年安心成家 購屋優惠貸款 |

40 年 | 5 年 |

| 資料來源:各大銀行官方資料 資料整理:Mr.Market 市場先生 |

|||

一般銀行房貸 寬限期整理

以下列舉目前有提供寬限期的銀行房貸方案,寬限期多數為2~3年,和政府推出的新青安貸款相比,寬限期限也較短。

如果想更瞭解各家銀行房貸利率高低,可閱看這篇:最新銀行房貸利率比較

| 銀行房貸寬限期比較 (2026/1/29 更新) |

|||

| 銀行 | 貸款方案 | 最長貸款年限 | 最長寬限期 |

| 永豐銀行 | 首購房貸 | 40年 | 3年 |

| 兆豐銀行 | 優利專案 | 30年 | 3年 |

| 台北富邦銀行 | 青年安心成家購屋優惠 | 30年 | 3年 |

| 中國信託銀行 | 一般購屋房貸 | 30年 | 3年 |

| 國泰世華銀行 | 一般購屋貸款 | 30年 | 3年 |

| 台新銀行 | 購屋貸款 | 30年 | 2年 |

| 資料來源:各大銀行官方資料,如有異動請以官網為主 資料整理:Mr.Market 市場先生 |

|||

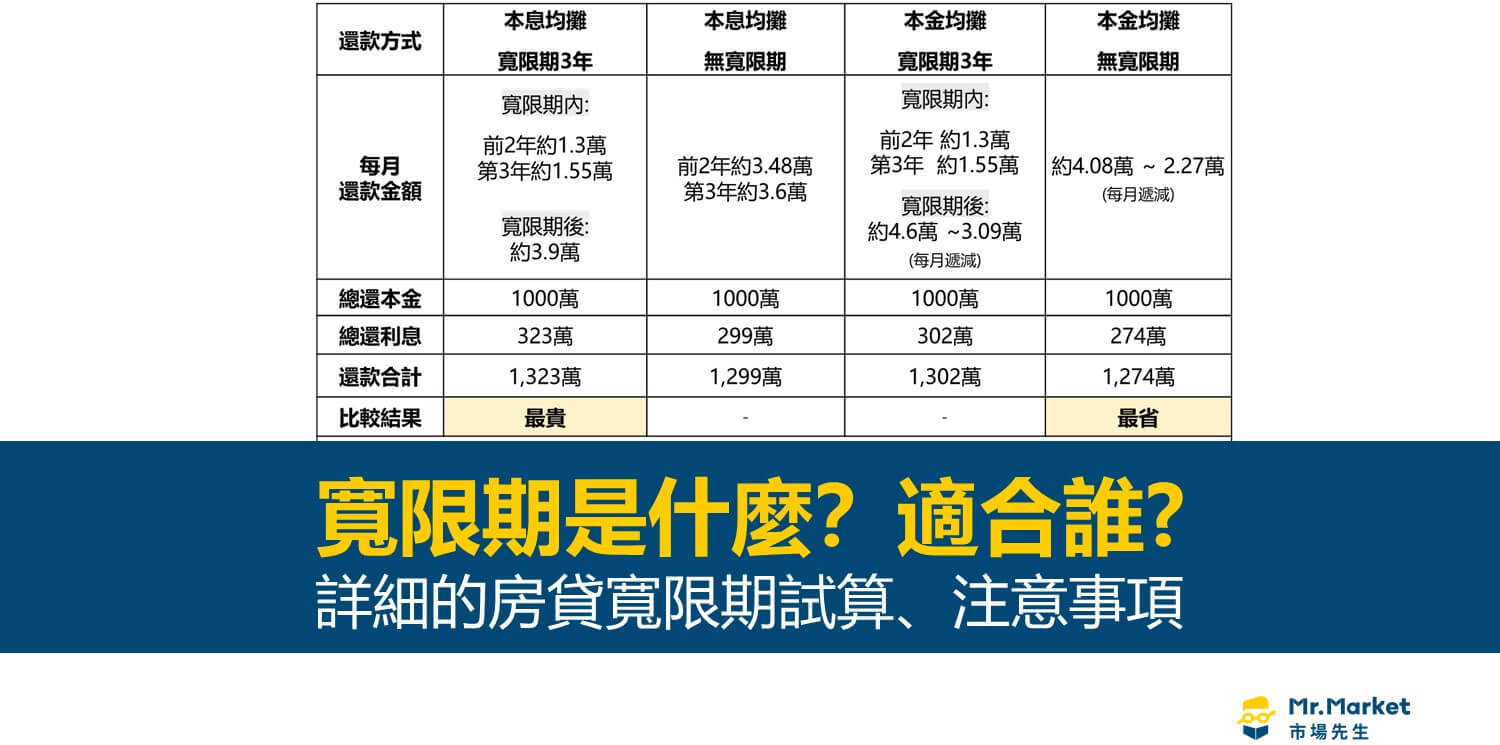

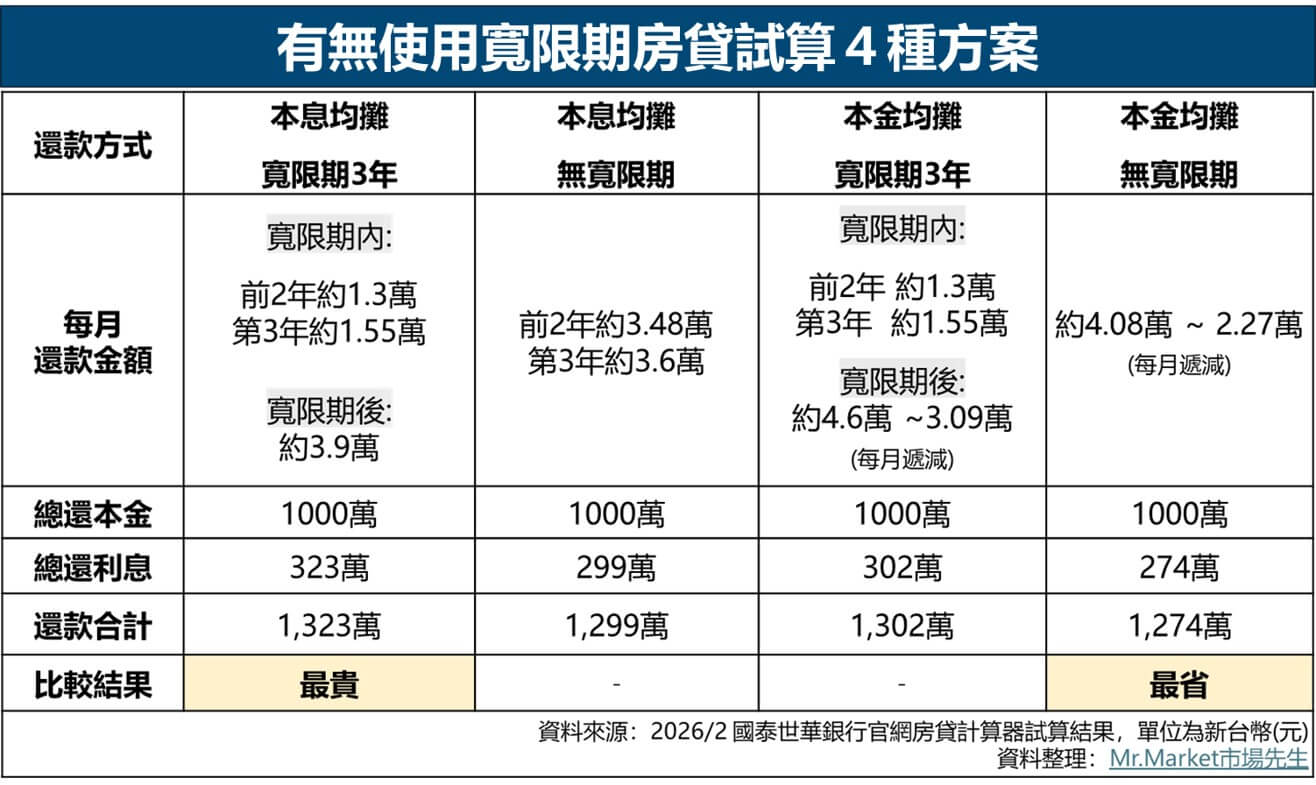

寬限期試算房貸還款金額差異

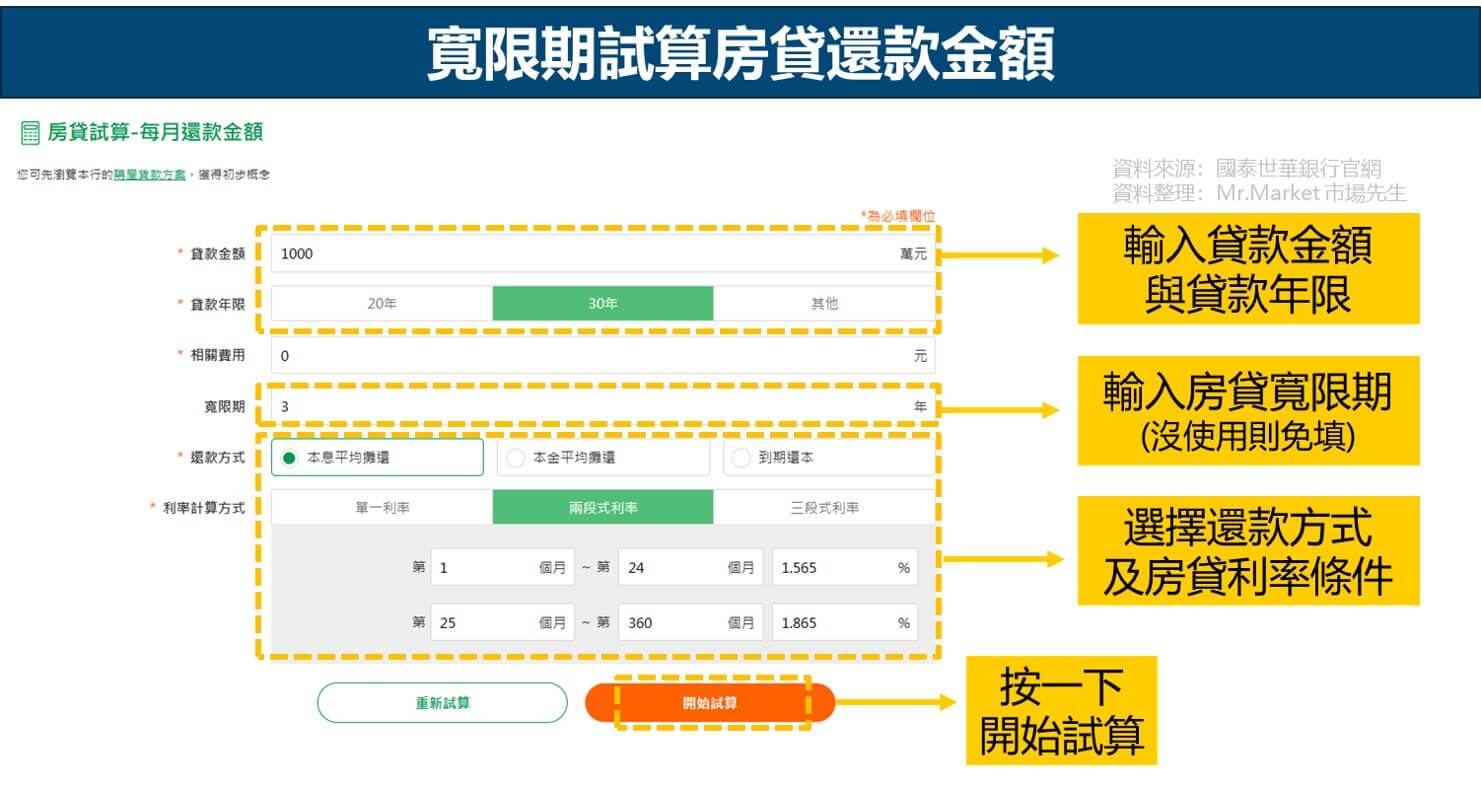

為了方便示範說明寬限期對房貸金額的影響,使用國泰世華銀行官網的免費房貸計算器,計算比較有寬限期 vs 沒有寬限期在還款金額的差異。

情境假設

- 貸款金額: 1000 萬元

- 房貸期限: 30 年 (360 個月)

- 寬限期:3年

- 利率條件:第一段利率 1.565%(0~24個月)、第二段利率 1.865%(超過24個月之後)

- 還款方式:以本息平均攤還法做計算

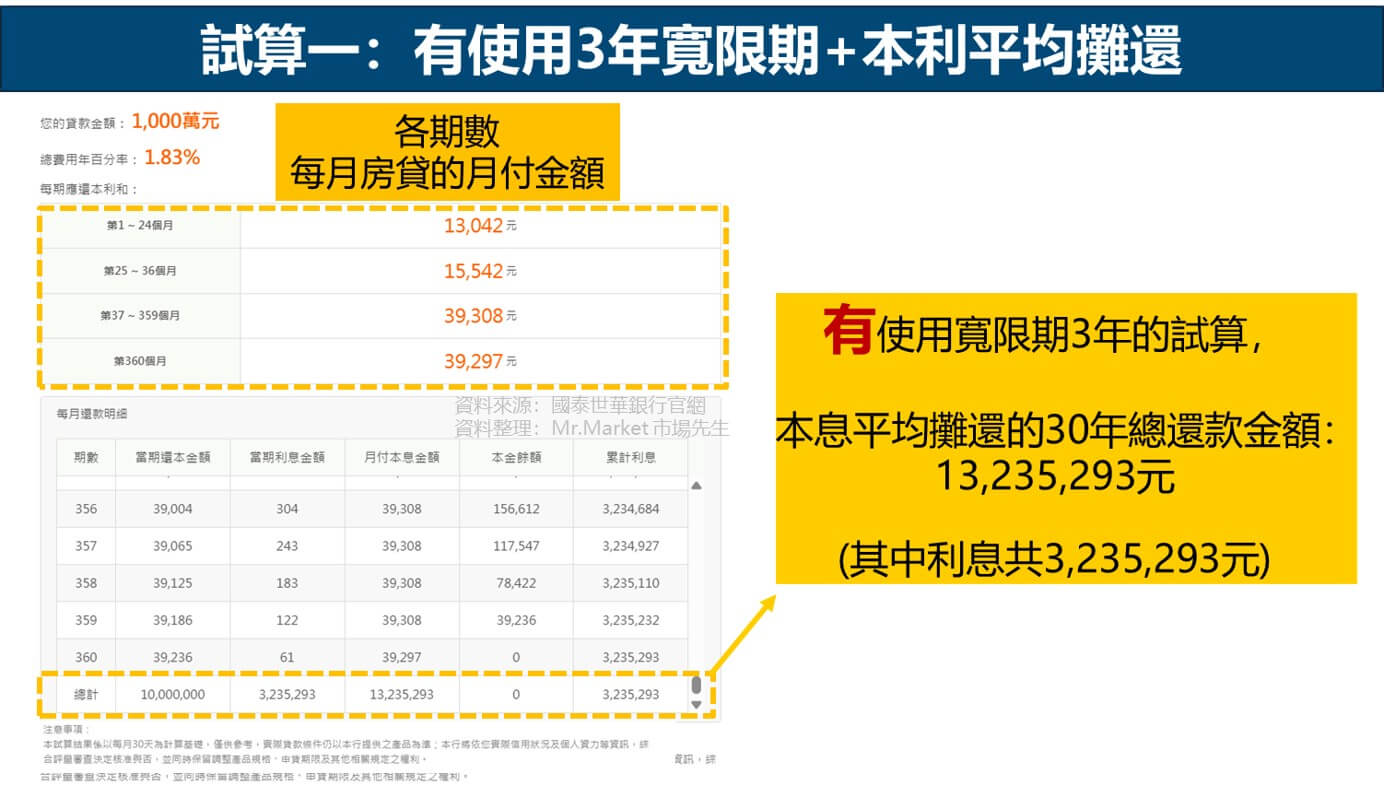

試算一:房貸寬限期3年+本息平均攤還

申請寬限期3年內只還利息不用還本金,前兩年每月僅需還款14,792元的利息,到第三年每月利息為15,542元,寬限期結束後每個月應付的本金+利息金額則為 39,308元。

30年房貸總還款金額:13,235,293 元(其中利息共3,235,293元)

試算二:本息平均攤還+沒運用寬限期

同樣以本息平均攤還的條件,如果不使用寬限期,前兩年每月需還款34,825元,第三年起每月還款36,200元。

30年房貸總還款金額:12,998,899 元(其中利息共2,998,899元)

市場先生小結:沒有使用寬限期的房貸總還款金額較少。

以上述的案例來看,有使用房貸寬限期 vs 無寬限期 兩種條件比較下,選擇沒運用寬限期的試算二,利息部分可以省下約23萬6千元。( 13,235,293 – 12,998,899 = 236,394元 )

省錢的房貸還款方式:本金平均攤還+無寬限期

先說結論:盡可能不要用到寬限期,利息更省。

- 最划算的還房貸方法:本金平均攤還+無寬限期

- 最貴的還房貸方法:本息平均攤還+寬限期

根據上面舉例的相同貸款條件(貸款金額 1000 萬元、貸款期限 30 年 、寬限期 3 年、第一段利率 1.565%、第二段利率 1.865%),

以下整理4種房貸還款方式的詳細比較表:

從這份比較表能觀察到,在沒有使用寬限期的條件下,選擇本金平均攤總還款金額較省 ⭢本息平均攤還的還款總計(1,299萬) > 本金平均攤還(1,274萬)

不論是否有使用寬限期,本金平均攤的總還利息較少 ⭢本息平均攤的總還利息 > 本金平均攤還的總還利息

有寬限期的情況,雖然寬限期內還款金額不多,但到期之後,每月還款金額卻比沒有寬限期來得多,總計還款金額也跟著提升。

因此,假如評估過後,需要選擇有寬限期的繳款方式,「本金平均攤還」會是比較好的選擇。

房貸寬限期適合誰?4大族群建議別考慮寬限期

一般而言,合理的房貸支出,應該是家庭總收入的 1/3。

運用寬限期的前幾年,房貸壓力的確比較小,但寬限期結束後,還款壓力會大幅提升,總體的貸款金額反而更多。

適合寬限期的族群有以下4種:

- 希望買房初期降低資金壓力

- 短期有換屋或房屋修繕需求

- 未來有明確收入成長或資金安排計畫

- 即使寬限期滿後,也確定有能力償還的族群

不適合寬限期的族群有以下4種:

- 容易低估自己真實還款能力的人

- 無法掌握個人現金流

- 不希望總房貸金額增加

- 對於未來薪資收入成長沒把握

購屋買房是一筆大支出,包含買房看屋的注意事項、房屋貸款、頭期款該準備多少錢等等,有非常多細節要留意。

如果不太確定自己的還款能力,建議先看「1分鐘買房試算(附excel下載)」這篇文章,計算自己大約能負擔的房價範圍試多少,讓心理先有準備。

快速結論:不使用寬限期能省下更多利息費用

不論是房屋貸款或是其他借貸方式,最根本的方法都是量力而為。

寬限期只是讓短期一段時間內能減輕還款負擔,但是使用寬限期也會增加利息支出,而增加總計借款金額。

市場先生建議是審慎評估自己的需求與個人對未來現金流的掌握,絕對不要因為有寬限期,就去借貸自己現金流無法承受的貸款,以免造成無法還款的情況,導致個人信用評分受到影響。

本文為資訊整理與觀念教學分享,借款或運用財務槓桿時請務必要謹慎並且量力而為。

閱讀更多關於不動產與貸款相關的教學:

2. 各家銀行房貸利率比較

編輯:Sandy 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

回報~簡單來說,『架設』你申請的

應該是假設~XD?

謝謝提醒~! 已做修改了

簡單來說,假設你申請的貸款方案為寬限期 3 年 (36 個月)

通常會分為前 2 年 (24 個月) 一種利率

而第 3 年 (24~36 個月之間) 則為另外一個利率

有誤………….應是而第 3 年 (25~36 個月之間)

謝謝

好文章!!!

感謝分享

—————–

相較於主流媒體

這篇文章很少人讀!

很棒!

那代表我們都不是凡夫俗子!

(讀過的人一起自High吧!)

還是需要看薪資跟申報才能辦理寬限!!!