0056ETF連結基金是什麼?該怎麼買?和ETF的優點缺點差異比較

0056 ETF連結基金的全名叫做「元大台灣高股息ETF連結基金」,這是一檔ETF連結基金商品,投資0056ETF(元大台灣高股息)。

0056 ETF連結基金的全名叫做「元大台灣高股息ETF連結基金」,這是一檔ETF連結基金商品,投資0056ETF(元大台灣高股息)。

這篇文章市場先生會整理,如果想投資0056 ETF連結基金,需要知道哪些事。

本文市場先生會告訴你:

0056ETF連結基金是什麼?

0056ETF連結基金就是:幫你買進0056ETF的基金

市場先生在ETF連結基金的文章中介紹過:

- ETF連結基金(Feeder Fund) = 幫你買進ETF的基金

套用同樣的道理:

- 0056ETF連結基金 = 買進投資0056ETF的基金

ETF和ETF連結基金不一樣,ETF連結基金是透過銀行、投信、基金平台這些可以買基金的管道,讓你能買到「專門投資ETF的基金」,基金規定至少90%的資產必須投資於單一檔ETF上。

如果對基金/ETF/ETF連結基金的概念還不清楚,可閱讀:

0056 ETF連結基金的全名是「元大台灣高股息ETF連結基金」,連結追蹤的是0056ETF,從元大投信官網的資料來看,大約有93%資產投資於0056元大台灣高股息ETF,希望追求0056 ETF的績效。

想了解0056ETF,可閱讀:0056ETF是什麼?怎麼買?

目前0056ETF連結基金有兩檔:分別是不配息(累積型)與配息型。整體上來看不配息因為有節稅效果,所以略優於配息。

- 元大台灣高股息ETF連結基金-新台幣(A)不配息

- 元大台灣高股息ETF連結基金-新台幣(B)配息

0050ETF同樣也有發行ETF連結基金,可閱讀:0050ETF連結基金

0056 ETF連結基金怎麼買?

0056ETF連結基金與一般共同基金相同,通常可以在銀行、投信、基金平台買到。

目前成本費用相對較便宜的方法,還是透過基金平台買進,基金平台目前最大的有基富通和鉅亨買基金,兩個管道都可以買。

鉅亨買基金平台免費開戶且流程簡單,有問題也可詢問客服,從2024年開始全站基金申購都是0手續費。

想了解更多鉅亨基金開戶相關優惠,可閱讀:鉅亨買基金開戶註冊教學/優惠整理

市場先生提醒:0056ETF / 0056ETF連結基金購買管道不同

- 0056ETF:在股票證券商開戶後可以買到,因為ETF的本意是Exchange Trade Fund,意思是在股票交易所買賣的基金,所以它原本在一般買基金的管道是買不到的。

- 0056ETF連結基金:購買方式如同一般基金平台、銀行銷售的基金一樣,申購、贖回方式也和一般境內共同基金相同,可以單筆申購也可以定時定額扣款。

詳細可閱讀:ETF怎麼買?

0056 ETF連結基金的優點、缺點

0056 ETF連結基金的九成以上資產,投資於0056元大台灣高股息ETF,希望能達到0056元大台灣高股息ETF的績效,但其實投資上仍會有追蹤誤差。

底下將0056 ETF連結基金的優勢、可能的疑慮說明如下。

0056 ETF連結基金的優點

優點1. 可以小額買進、可定期定額

例如3000~5000元就能定期定額以零股的方式來投資0056ETF連結基金,但如果太小額,可能需留意手續費佔比太高的問題,

可閱讀:零股怎麼買?要注意什麼?

優點2. 累積型可節稅

0056 ETF連結基金可以選擇配息型、不配息型,如果選擇不配息型(累積型)的意思,就是將每期報酬繼續投入下一期投資,達到複利效果,也可以避免配息被納入所得扣稅的問題。

換句話說,買ETF或買配息型基金,有可能稅會比較高。

0056ETF本身就是選高殖利率的投資組合,平均大約4%~6%的現金殖利率,最高曾經接近10%(09年時),當然也有幾年是零配息。

對於高稅率的人(股息稅率28%),如果選擇累積型的ETF連結基金,每年大約可以省下1.12%~1.68%的股息稅務成本。

關於基金所得稅,可閱讀:股利所得稅怎麼計算?

優點3. 申購費用有可能更低

0056ETF在券商買的時候,會有手續費(買賣來回折扣後約0.15%)與交易稅(0.1%),單次交易成本約0.25%。

連結基金則是要透過基金購買管道購買,以鉅亨買基金為例,是國內最大的基金平台之一,從2024年開始全站基金申購都是0手續費,現在還有額外讀者加碼優惠(如果自己在鉅亨官網就不會有加碼優惠)。

相較之下,買0056 ETF連結基金的費用率更低。

想了解更多鉅亨基金開戶相關優惠,可閱讀:鉅亨買基金開戶註冊教學/優惠整理

0056 ETF連結基金的缺點

缺點1. 追蹤可能產生誤差

0056 ETF連結基金90%資產投資於0056元大台灣高股息ETF(主基金),剩下10%資產則是不強制規定,通常是放在短期穩定的商品上,來應付申購與贖回,這樣可能會和ETF的績效產生誤差。

ETF在追指數時本來就已經有個誤差,透過連結基金買等於再多一層,這也是要考量的部分。

下面有幫大家統計目前實際的追蹤誤差。

缺點2. 花費有可能比ETF高(假如你從銀行申購)

0056ETF連結基金雖然不額外收基金經理費,但如果你是透過銀行買,可能會有帳戶管理費(每年0.2% 賣出時計算)、申購手續費(銀行是0.6%),加總後費用可能會比ETF高,如果想長期投資可能需多加留意。

缺點3. 不適合頻繁交易

ETF每天從9:00~13:30開盤,盤中價格是隨時浮動的,連結基金一天只有一個淨值報價,另外需要在13:00之前下單,才會根據當天淨值買進。

對長期投資人來說影響可能較小,但對於想頻繁交易或是挑買點的人來說就比較受限。

此外,基金會有短線交易限制,7個交易日以內贖回,會從贖回價格加收0.01%的費用(好像也不高)。

會比較不建議用ETF做頻繁交易,因為0056ETF、0056ETF連結基金是屬於長期投資工具,你如果想買低賣高可考慮台指期,手續費會比較省一些(當然,前提是需對商品有足夠了解,不懂不要碰)。

缺點4. 「高股息」不代表比較賺

很多人可能聽到元大台灣高股息ETF中「高股息」這3個字,就覺得好像會賺錢,

首先我們要來了解什麼是高股息,可先閱讀:高股息ETF背後的費用

股息就是現金股利,簡單來說,0056 ETF是從台灣最大的150間企業中,選出 “預期”「現金殖利率」最高的股票,也就是說,裡面牽涉到人為的預測,實際跟預測可能會有些差異。

0056ETF連結基金的追蹤誤差試算

比較多人會擔心的是,0056ETF和它的連結基金,追蹤誤差大不大。

由於上市時間還不長,以下提供一段時間的追蹤試算表現比較。

| 0056ETF連結基金(累積型) vs. 0056ETF 績效差異比較 | |||

| 比較標的/年度 | 0056ETF連結基金 (累積型) |

0056ETF | 績效差異 |

| 2020 | 9.64% | 8.78% | 0.86% |

| 2021 | 19.52% | 19.36% | 0.16% |

| 2022 | -18.85% | -18.36% | -0.49% |

| 2023年 (至10月) |

36.44% | 37.32% | -0.88% |

| 2020-2023/10 累積報酬 |

45.09% | 45.77% | -0.68% |

| 本表為資訊整理與工具使用經驗分享,無任何操作推介之意,不代表推薦任何開戶建議,投資必定有風險,投資前自行研究分析判斷。 資料來源:2023/10,元大投信官網 資料整理:Mr.Market市場先生 |

|||

目前看來,剛成立之初是有些誤差,先看完整日歷年的比較:

- 2020年連結基金領先0.86%

- 2021年連結基金領先0.16%

- 2022年連結基金落後0.49%

單第一年落差比較大,平均而言差距在0.5%左右;如果從2020年到至今(2023/10月),大約落後0.68%。

因為現階段歷史數據仍不夠充分,追蹤誤差是否有減少,需要再經過一段多/空頭市場的檢驗才容易判斷。

如果擔心追蹤有誤差,建議直接買ETF就好。

用連結基金定期定額投資好嗎?

使用ETF連結基金定期定額的優勢在於:總費用率可能比直接定期定額該檔ETF低。

現在很多券商都有推出定期定額方案,0056ETF通常也是可選標的之一,差別在券商ETF定期定額通常設有手續費低消;基金平台經常不定期推出手續費優惠、甚至減免的活動,可能可以節省一些費用。

另一方面,到了最終要賣出的時候,券商ETF定期定額是比照一般ETF交易收取手續費和交易稅;而基金平台則沒有這項費用。

因此使用ETF連結基金定期定額,可能在費用率上會比較有優勢。從下表中看出,最大的差異是在交易稅與股利所得稅的部份。

最後,定期定額投資的優勢是有平均買進成本的效果,但也要注意若時間拉長,平均成本效果就會減弱。

| ETF連結基金(累積型) vs ETF 費用差異比較 | ||

| 比較項目/商品/交易管道 | ETF連結基金(累積型) 基金平台 |

ETF 券商 |

| 手續費 | 申購約0.3% (搭配活動有機會再更低) |

買賣約0.1425%(勝) |

| 管理費 | 有 | 有 |

| 交易稅 | 無(勝) | 0.10% |

| 股利所得稅 | 無(勝) | 有 |

| 本表為資訊整理與工具使用經驗分享,無任何操作推介之意,不代表推薦任何開戶建議,投資必定有風險,投資前自行研究分析判斷。 ETF手續費以5折計算,基金申購手續費基金平台公告優惠0.3%計算 資料整理:Mr.Market市場先生 |

||

如果對定期定額還不熟,可先閱讀:什麼是定期定額

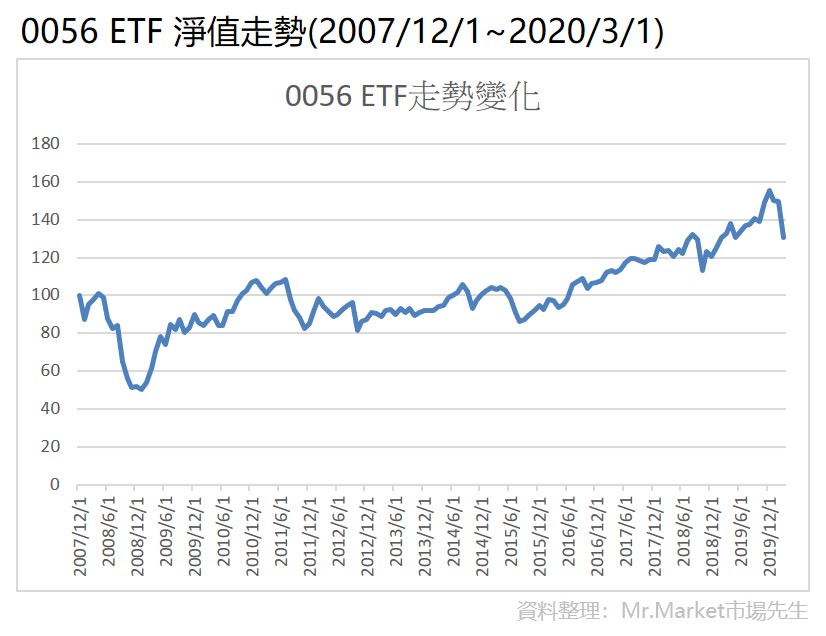

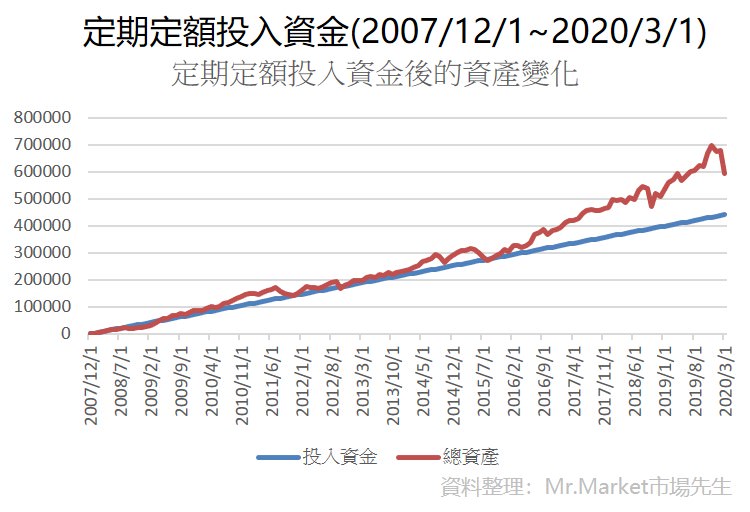

0056ETF長期定期定額的內部報酬率試算

長期來說,投資定期定額可平均分散風險,底下以0056 ETF為例。

假設從2007/12/1開始,每月投入3000元,至2020/3/1約12年:

- 總投入資金:441000元

- 總獲利:153952元

- 內部報酬率(IRR):4.78%

※當很多筆錢在不同時間流入流出,就要用內部報酬率(IRR)來計算。

以下圖表是他的歷史表現可作為參考。

當然,定期定額只是買在平均成本,不代表一定會賺比較多,最後報酬高低也跟出場的時間點很有關,一般是建議分批出場,比較能避免剛好賣在低點的問題。

(注意:歷史績效不代表未來表現,這裡的資料僅供參考,不代表投資建議。)

0056 ETF連結基金快速重點整理

1. 0056 ETF連結基金,90%的資產投資0056 ETF,希望追求0056 ETF的績效。

2. 連結基金建議從基金平台買入,會比較省成本。

3. 0056 ETF連結基金在追蹤ETF時可能會有追蹤誤差,初期誤差大,近期誤差是否有減少目前仍待觀察。

4. 選不配息(累積型)的連結基金,可以有節省股利所得稅的效果。不過也要留意其他手續費用。

5. 長期定期定額投資,具有平均買進成本的效果,但也要注意若時間拉長、平均成本效果就會減弱。

ETF連結基金怎麼買?可閱讀:最新基金平台開戶申請優惠

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

基金系列文章延伸閱讀:

1.基金新手入門教學

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

請問一下市場先生,你說透過銀行買0056會多帳戶管理費0.2%,不知道是不是指例如元大證券跟玉山證券?

這兩家都是有銀行的