各資產類別抗通膨效果總整理(上):股票 / 股市類股 / REITs / 現金 / 美元

在通膨高漲的時代,大家都會擔心自己口袋裡的錢縮水,

但到底要把錢放在哪邊可以比較有效地對抗通膨呢?

市場先生這篇文章,主要翻譯及整理自施羅德投資的研究報告,

分析了各資產類別的抗通膨效果,並告訴你哪些是能夠對抗通膨的資產,

因為篇幅較長,會分成上下兩篇文章,在下篇我也會談一下自己的想法。

本文市場先生會告訴你:

哪種資產抗通膨效果最好?

先講結論:

- 人們一般相信有較佳抗通膨能力的資產類別,如股票,實際上在通膨期間的避險能力是不佳的,但是長期來看它的報酬率能夠擊敗通膨。

- 原物料商品和股票的個別類股,特別像是能源和金屬相關的,在通膨期間具有良好的避險效果,並且在過去都能提供優於通膨的報酬率。

- 在研究資產的抗通膨效果時,有些有趣的資產類別,像是槓桿貸款(leveraged loans)、基礎建設(infrastructure)、林地(timberland),這些領域能取得的資料有限,因此我們以理論的角度去評估它們。

抗通膨資產1:股票(Equities)

傳統的理論是說,如果整個經濟體價格上升,那麼公司的股價也要跟著上升,因為能夠將較高的成本轉嫁給消費者。

舉例來說:

如果一家公司原本賣一個產品是1,000元,淨利是20%,也就是200元,但是當產品漲價到了2,000元,淨利還是能維持20%的話,那麼獲利就是400元。公司整體獲利增加了,股價也會跟著上漲。

如果這個理論是正確的,那麼我們藉由分析通膨及大盤指數走勢,應該能發現其相關性,然而,實際情況並非如此。

股票-歷史數據分析

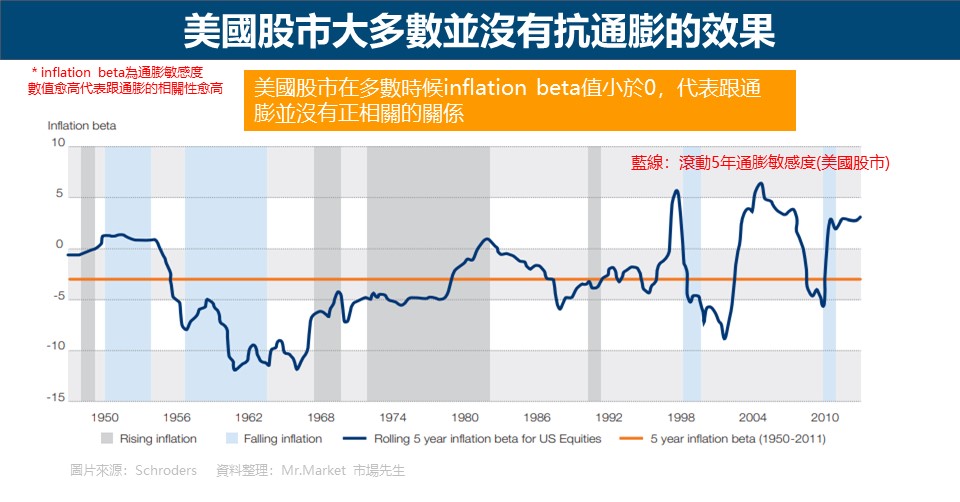

從下表可以看到1950至2010年美國通貨膨脹率跟股市的報酬率關係,兩者找不到相關性,代表美國股市在多數時候並沒有抗通膨的效果。

(圖中不同色塊為不同時期,淺藍色為通膨下降時期,灰色為通膨上升時期)

通膨敏感度(inflation beta):

inflation beta用來衡量資產抗通膨的能力,例如 Beta=1,意思是通膨上升1%時,對應資產價格也會上漲1%。

Beta=0.5,意思是通膨上升1%時,對應資產價格也會上漲0.5%。如果Beta數值大於0,數值愈高代表抗通膨能力愈好,如果數值小於0代表該資產並沒有抗通膨的效果。

圖中藍色線代表5年滾動平均的inflation beta,橙色橫線代表長期的inflation beta數值。

本文的各資產的抗通膨能力分析都會用inflation beta來表示。

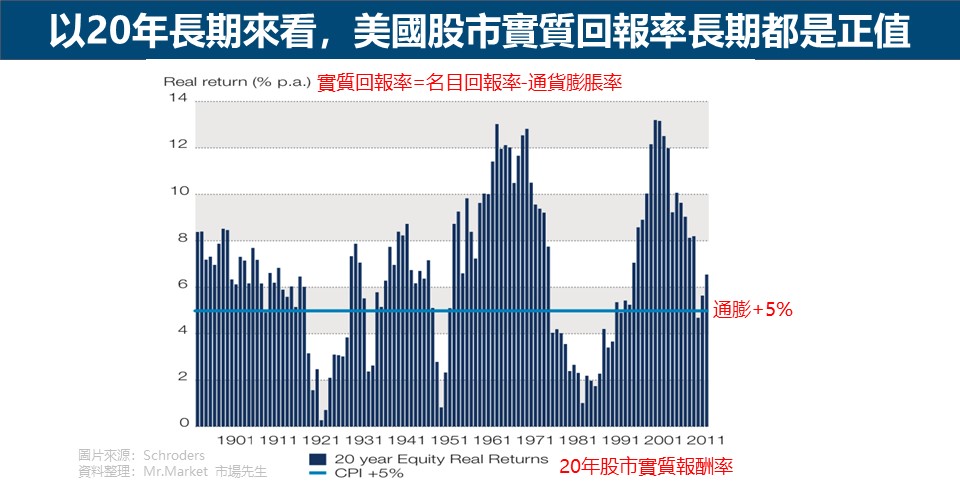

雖然以短期來看,股市並沒有良好的抗通膨效果,

但若將時間拉長至20年,可以看到長期來說,美國股市都能夠持續提供優於通膨的報酬。

以下圖為例,藍色線為通膨率+5%的投資報酬目標,從1892年以來,看20年的滾動報酬率的話,有73%的時間美國股市都能達成這個報酬目標。

結論:股票是否抗通膨?

股市在通膨期間不一定能提供抗通膨的效果,但是以長期來看,股市的20年報酬率都能擊敗通膨,提供正的實質報酬率。

對投資人來說,在發生結構性通貨膨脹或是通貨緊縮恐慌時,可以適時地減少股市的曝險部位。

抗通膨資產2:股市產業類股(Sectors of the equity market)

股市大盤指數跟通膨之間的關係並無法反映個別類股的狀況。

傳統上認為,能源股 (如Exxon和Royal Dutch Shell)和基礎材料股 (如 Rio Tinto和BHP Billiton)是最好的抗通膨類股。

能源和材料股能抗通膨的原因,是來自能源和材料價格與通膨之間的關係,能源與材料做為工業生產過程中的核心,它們的價格上漲都會直接帶來商品的價格上漲。

在過去,材料股跟能源股的盈利能力都與整體的經濟呈現正相關,但是受到以下原因,這兩種類股在經濟週期的不同階段,會對通膨做出不同的反應:

- 材料公司會傾向使用更高的槓桿

- 能源公司本質上則更具有防禦性,在資產負債表上持有大量現金。

產業類股 – 歷史數據分析

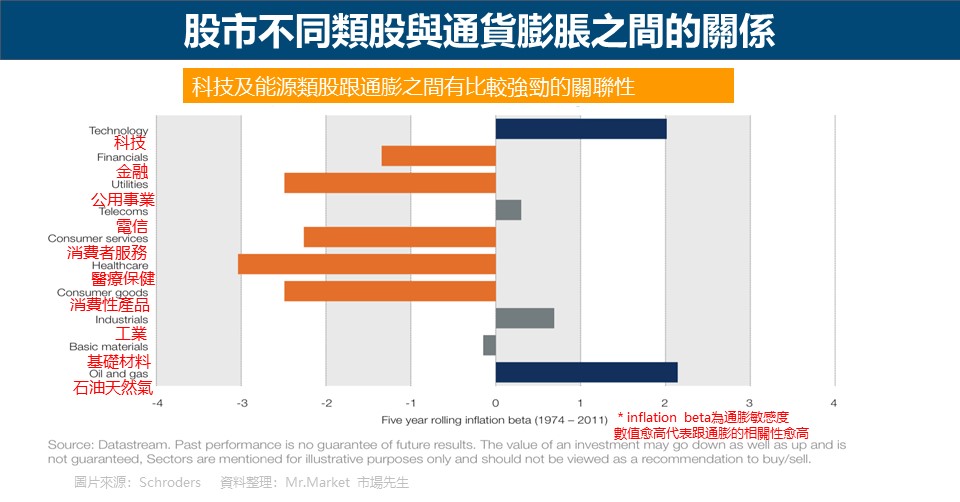

從下表我們可以看到股市不同類股與通貨膨脹之間的關係,

科技及能源類股跟通膨之間有比較強勁的關聯性,然而科技股是因為2000年時期通貨膨脹下滑緊接著發生網路泡沫,造成兩者相關性高,但不代表科技股有抗通膨效果。

(市場先生提示:這告訴我們不能只看價格數據跑相關性,還必須去看價格背後的原因,才不會因為一些巧合而產生解釋上的偏誤)

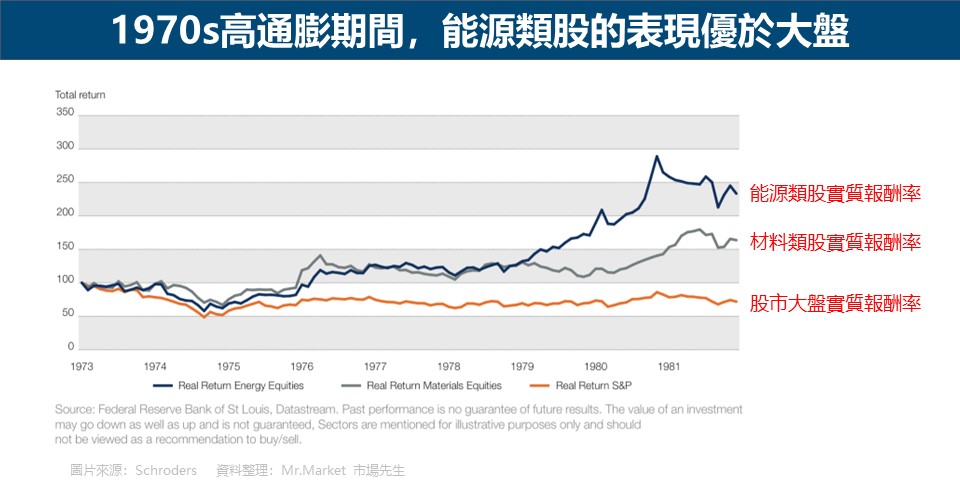

下表分析了1974至2010年之間能源及材料類股跟通膨之間的關係。

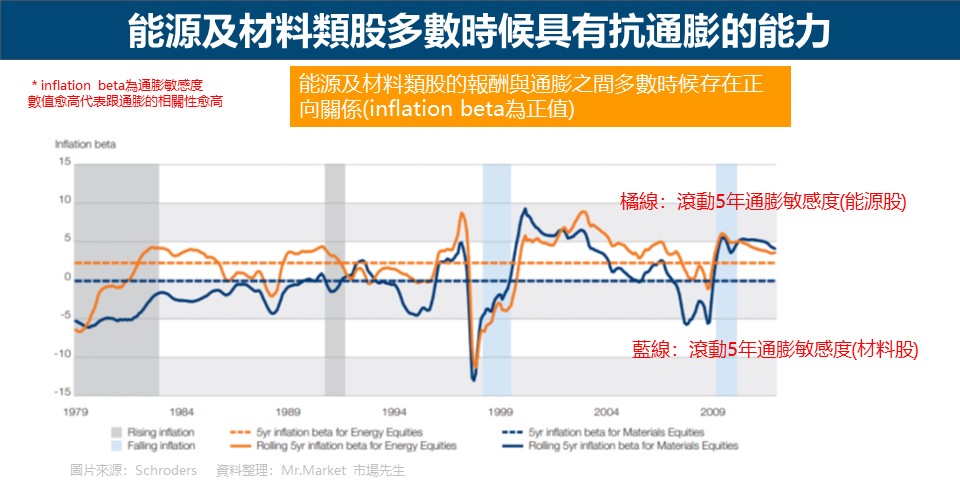

結果顯示兩者確實存在正相關,而能源類股的表現又比材料類股更好一些。兩者長期inflation beta都有在接近零以上。

1970年代是個通膨高漲的時期,甚至有發生惡性通膨,然而在這個時期,能源類股還是能維持非常強勁的報酬率。

結論:股市產業類股是否抗通膨?

當經濟發生結構性通膨時,特定類股(特別是與原物料商品相關的類股,如能源與材料)一般會比大盤有更好的表現。

市場先生提示:傳統有些看法認為公用事業、電信、必須消費品、健康醫療,在通膨時期也有不錯的抗通膨效果,但從數據上看並非如此,不過原文並沒有對其他產業著墨討論,只聚焦在能源與材料上。

從2021~2022年以來市場通膨時期表現來看,這段時間能源產業類股表現最佳,基礎材料則表現平平與大盤差異不大。

此外這時期表現不錯的還有公用事業、必須消費品、健康醫療產業。

抗通膨資產3:不動產投資信託(REITs)

REITs類不動產標的囊括許多類別,房地產住宅、商用不動產、工業、住宅、倉儲物流、資訊中心、電塔等等。

在過去有不少針對房地產跟通膨之間關係的研究,然而研究結果呈現兩極化,有些研究認為兩者之間確實存在正向關係,也有些研究認為不動產並沒有抗通膨效果。

投資者普遍都認為不動產是抗通膨的一個好工具,原因在於,由於投資不動產的流動性風險,投資者預期它的報酬率要比長期政府公債來的好。

較高的通膨率往往會導致較高的長期政府公債收益率,因此不動產收益率也會增加,因為投資者需要更高的收入來抵消通膨帶來的影響。

通膨上升是否會導致房地產收益上升?這會受到兩個關鍵因素的影響:

- 如果出租方成功談判提高了租金收入,那麼不動產投資報酬率應該會與通貨膨脹保持同步。

- 如果租金無法隨之上漲,那麼由於價格上漲而增加的報酬要求很可能會反映在不動產價格下跌的形式。

REITs – 歷史數據分析

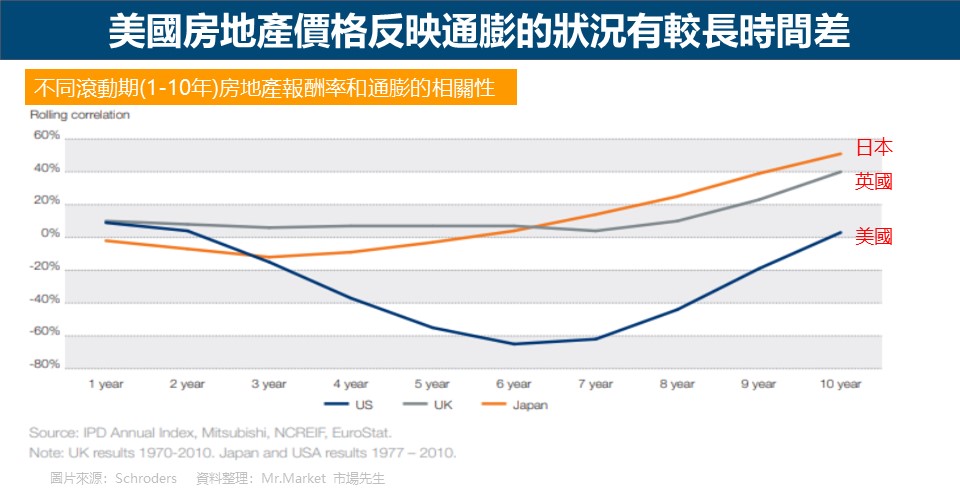

理論上來說,從通膨發生到租金和不動產價格調整,會存在一定的時間差。

下圖顯示了不同滾動期(1~10年)房地產總報酬率和通膨之間的相關性。

可以看到長期的相關性會高於短期的相關性,而且有趣的是,美國似乎比英國及日本存在更長的時間差。

因此在我們看房地產報酬率跟通膨之間的相關性時,至少要用5年以上的房地產周期來分析。

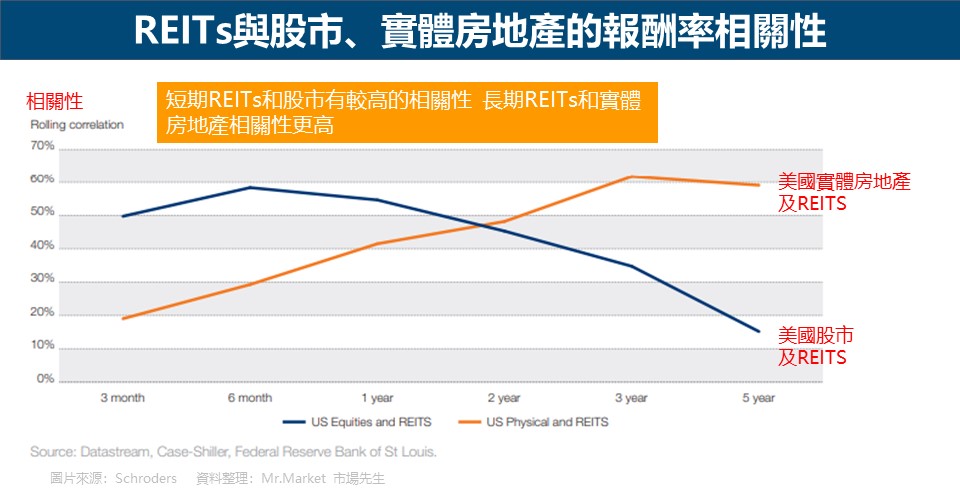

REITs和股市、實體房地產報酬率的相關性

從下圖可以看出,短期REITs和股市的報酬率有比較高的相關性,但是長期來看,REITs和實體房地產的報酬率相關性更高。

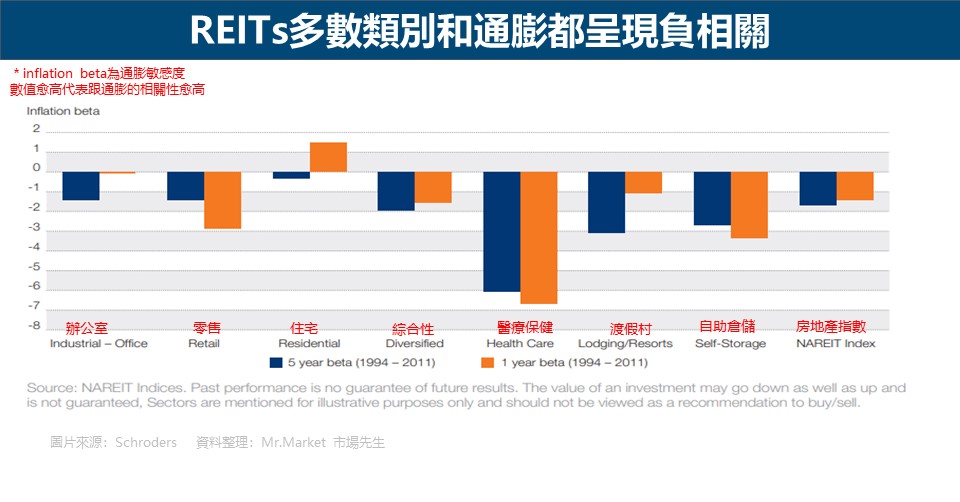

從歷史數據來看,REITs在通膨期間並無法發揮好的避險效果,

如果把REITs中的各種子類別拆開來看,多數類別不管在1年期或5年期都跟通膨呈現負相關,只有住宅類的REITs在1年期的表現是正相關。

結論:REITs是否抗通膨?

儘管很多研究顯示房價和通膨之間應該存在關係,但是從我們的研究來看並無法證實這一點,特別是在美國市場。

這主要是由於兩個因素:

- 如果房地產價格隨著整個經濟體價格水平變化上升,往往也存在時間差。

- REITs在短期的表現更像股票,跟通膨之間的相關性低。

市場先生提示:在2021-2022年通膨期間,REITs表現的確也與股市持平,甚至考慮2020年疫情影響,REITs表現是落後股市。但這已經不單純是通膨的因素影響。

REITs目前看下來普遍不具備抗通膨效果,

至於一般人買來自住或投資的房地產,由於缺乏流動性,我們很難評估它短期的價格與通膨相關性,而長期而言不同地段的房子有完全不同的結果,是否長期戰勝通膨結果可能是因人而異。房地產一般伴隨大額的借貸,借貸本身面對通膨雖然會造成利息上升,但從購買力的角度來看,其實房貸這種低利率借貸在某些條件下也是一種抗通膨資產,可以用未來貶值後的錢償還債務。不過本篇報告主要是以投資資產為主,並沒有分析私人借貸的影響。

關於借貸與抗通膨關係,可閱讀:10種抗通膨資產

抗通膨資產4:現金(Cash and Cash Equivalents)

當提到現金的報酬率時,採用的是3個月的美國國庫券(T-Bills)報酬率作為指標。

由於國庫券跟聯邦基金利率及其流動性有密切相關,因此可以做為現金報酬率的代表。

由於美聯儲能夠透過公開市場操作來影響利率,進而調控通膨,理論上來說,通膨愈高、利率應該愈高,而現金因此應該有抗通膨的能力。

然而,通膨與利率上升通常存在時間差,導致現金持有者的實際報酬率會降低。

此外,如果美聯儲為了刺激經濟成長決定以通膨為代價並維持低利率,也會出現現金報酬與通膨脫鉤的狀況。

現金 – 歷史數據分析

下表為美國實質利率走勢,實質利率計算方式為3個月國庫券報酬率減去通貨膨脹率。

可以看到自1960年以來,實際報酬率低於2%,並且多次出現實質負利率的狀況。

結論:現金是否抗通膨?

以過去的經驗來看,現金並無法有效的對抗通膨,所以歷史上出現過多次實質負利率的狀況。

對於長期投資者的目標是通貨膨脹率加上5%的報酬率,很顯然投資組合中的現金是不太可能達到他們的目標(自1960年以來實質利率低於2%)。

與現金類似的另一種資產:槓桿貸款(Leveraged Loans)

槓桿貸款是向已經有大量債務的公司提供貸款,這些公司的評級已經低於投資級別,由於公司已有大量債務,投資者針對這種較高的違約風險會要求更高的報酬,因此槓桿貸款可能具有誘人的利息以補償增加的風險,稱之為信用溢價。

和現金類似的是,投資槓桿貸款都是預期美聯儲會提高利率以因應高通貨膨脹,如果持有現金能夠有效對抗通膨,那麼槓桿貸款將會是更好的投資策略,因為它可以有效為投資者在相關風險下提供高於現金的信用溢價。

如果我們假設現金的長期實際利率為2%,而槓桿貸款的信用溢價約為3%(1997至2011年期間為2.7%),那麼槓桿貸款能帶來的實質報酬率約為5%,與多數投資人目標的5%實質報酬率相符,這使得槓桿貸款成為一個潛在的好機會,適合加入對抗通膨的投資組合中。

市場先生提示:槓桿貸款但一般只提供給機構投資者,一般人碰不到。但它的概念其實就等同於高收益債券。

槓桿貸款存在違約風險,在該文中僅是做利率分析,但實務上我們應該考慮到通膨升息緊縮時期企業違約風險進一步上升,不能單看報酬去決策,要考慮風險。

抗通膨資產5:外國貨幣(Non-US Currency)

世界變得愈來愈互相依存,過去幾十年以來,即使在傳統上自力更生的美國經濟中,貿易的重要性不斷增加。

下圖可以看到自1960年以來,貿易佔美國GDP的比重一直在上升。

美元的價值在國際貿易的流動上發揮了巨大的作用,經濟學上的購買力平價理論(purchasing power parity)指出,在不同國家購買類似的商品,用匯率換算後,應該要花費相似的金額,如果沒有的話,就有套利機會。

但在實際上,由於運輸成本等原因,確實會存在價格不一樣的狀況但卻無法套利,例如水泥這樣的大宗商品。

在這樣的理論下,一個持續低通膨的國家實際購買力應該會比高通膨的國家好,為了維持購買力平衡,低通膨國家的貨幣將會升值。

儘管在短期內,購買力平價理論已被證實無法維持,但是在多數情況下,事實證明它是對匯率來說是一個很好的長期指標。

因此,如果美聯儲的貨幣政策比其他貿易國家更加寬鬆,那麼在高國內通膨期間,放空美元可以提供相當好的通膨避險。

新冠肺炎後,美聯儲大量印鈔,採取寬鬆的貨幣政策,導致美元相較其他貨幣快速貶值,就是個很好的例子。

外國貨幣 – 歷史數據分析

在下圖的分析中,使用了德國的馬克來與美元做對比分析,德國馬克在2002年一月與歐元合併。

會選擇馬克進行分析的原因是德國的央行一直把通膨視為最重要的考慮因素之一,因為德國人在1930年代經歷的惡性通膨使得他們極度厭惡惡性通膨帶來的後果。

從圖中可以看出,在多數時候放空美元/買進馬克(short dollar/long Mark)都有微幅的正通膨敏感度(inflation beta),代表放空美元可以有效的對沖短期通膨波動。

結論:外國貨幣(美元)是否抗通膨?

全球化讓貿易成為美國經濟體中非常重要的一部分,通膨對於美元價值的波動敏感度也因此更高。

當美聯儲與其他國家相比採取更具擴張性的貨幣政策時,放空美元部位也許能提供不錯的國內通膨避險。

利用外匯收益雖然有一些套利空間,但是長期來看,這不太可能滿足投資人實質報酬率5%的報酬目標。

市場先生提示:當聯準會與政府進場干預通膨,變數會變得更複雜,例如各國可能通膨狀況不同,或者因應通膨衝擊,因此有完全不同的貨幣政策、不同的升息幅度,這又會進一步影響匯率變化。

以2022年為例,因為Fed快速升息,因此美元指數在快速下降後又迎來快速上升,這都會大幅影響外國貨幣作為通膨避險的效果,過去的經驗不絕對能參考用在未來每一次狀況。

—

因為本篇篇幅較長,

拆成兩篇閱讀,下半篇會談到其他資產類別,以及市場先生的一些心得總結,

可繼續閱讀:

各資產類別抗通膨效果總整理(下):黃金 / 原物料商品及期貨 / 基礎設施 / 林地 / 債券

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

抗通膨資產常見的問與答

延伸閱讀:

1. 惡性通膨怎麼辦?回顧20世紀以來 發生過的6大惡性通膨歷史

2. 原物料商品是否有抗通膨的能力?資產配置中該扮演什麼角色?從歷史數據查看其相關性

4. 抗通膨債券(TIPS)是什麼?抗通膨債券ETF、基金怎麼買?TIPS與美國公債比較?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

:黃金 / 原物料商品及期貨 / 基礎設施 / 林地 / 債券")

一般留言