債券凸性是什麼?如何影響利率和債券價格的計算方式?

債券凸性(英文:Bond Convexity)是用來解釋為什麼升息/降息的時候,債券價格變化不是線性變化。

投資人普遍會用債券存續期間來預估利率與債券價格之間的關係,它是一條線性變化的常數;

例如存續期間8年的債券,通常代表升息1%時,債券價格會下跌8%,以此類推。

但許多人會發現,當真正升息或降息時,利率與債券價格的關係,並非直線線性關係,而是比例會持續變化的曲線。

換句話說,同樣的債券,在不同市場利率之下,存續期間其實是不一樣的。

債券凸性就是用來描述存續期間如何隨利率持續改變的變化率。

距離到期日越久的債券,凸性會比較高,價格變化的敏感度會比較高;而到期時間越接近的債券,凸性會比較低,價格變化的敏感度會比較低。

這篇文章市場先生介紹什麼是債券凸性?債券凸性對投資人重要嗎?也解釋為什麼會債券會產生凸性,以及該怎麼計算與查詢。

本文市場先生會告訴你:

債券凸性(Bond Convexity)是什麼?

債券凸性(英文:Bond Convexity)是描述存續期間如何隨利率持續改變的變化率。債券凸性可以用來修正債券存續期間,讓計算利率變化和債券債券價格變化的關係,能夠更精準、更貼近真實情況。

在談債券凸性之前,要先認識債券存續期間(Duration)。

- 債券存續期間:用來表示債券價格與利率變化之間的關係,存續期間越長的債券,價格對利率變化就越大。單位是年(year,yr)。

例如存續期間7.5 yr的債券,意思是當利率上升1%時,預期債券價格會下跌7.5%,反過來說,利率下降1%時,預期債券價格會上升7.5%。

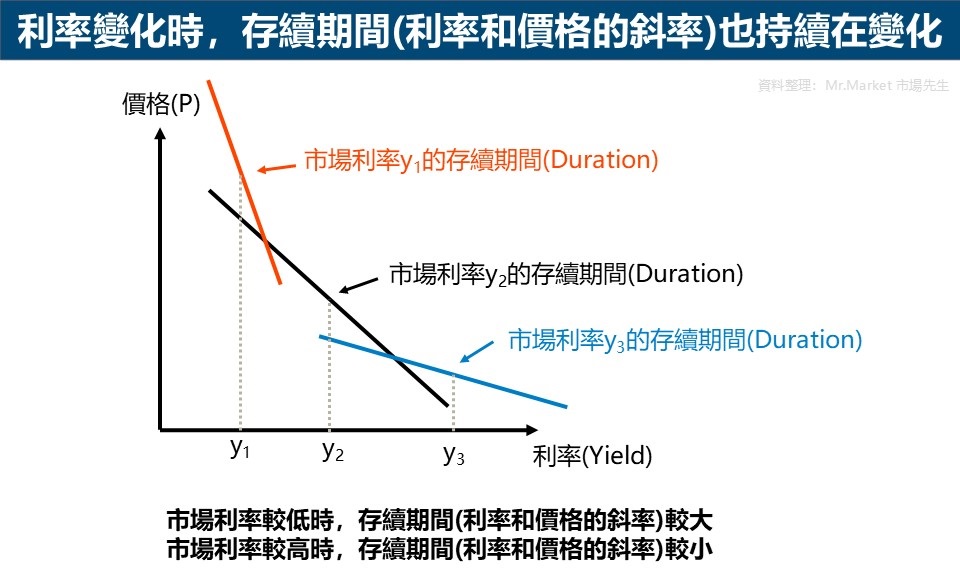

如果把存續期間放在利率-債券價格的座標圖面上,利率與價格的關係根據存續期間,會呈現一條斜線,債券存續期間就是斜線的斜率。

但存續期間是根據現在的利率計算出來的,它假設債券價格與利率是「線性關係(Linear)」,這個假設只能說是近似,但並不完全正確。

真實的狀況是,當利率變化時,存續期間(斜率,利率和價格的斜率)也會一起變化,所以相同的債券在不同利率水準下,存續期間並不一樣。

例如同樣信用品質、同樣到期時間的債券,在市場利率是2%時,和市場利率是4%時,存續期間並不相同。

換句話說,存續期間的斜率,會隨利率變化而持續變動。

- 債券凸性就是描述存續期間,隨利率的變化程度。(斜率的變化率)

舉例來說,在當前利率水準下,存續期間是4.8年的美國公債,意思是當市場利率下跌1%的時候,投資人預期債券價格會上漲4.8%。

但真實情況是,在升息1%的過程中,債券存續期間也同時改變,不再是4.8年,而是會減少,例如存續期間會變成4.7年、4.6年。所以債券價格的變動會略小於4.8%;

同樣的道理,當市場利率升息2%,債券價格也不會下跌9.6% (4.8%×2),而是會小於9.6%,這就是債券凸性的特性。(上述舉例為正凸性,多數債券如此)

降息的話就是反過來,利率往下時,債券存續期間會同時增加,所以價格上漲幅度也會高於用存續期間計算出的預估值。

小結:

- 債券凸性是用來衡量債券價格與利率變化非線性關係的指標。

- 不同的利率下,同樣的債券,存續期間也不一樣,意思是存續期間會隨利率改變。

- 債券凸性越大,升息、降息時候,想用存續期間預估債券的價格變化就越不準確。

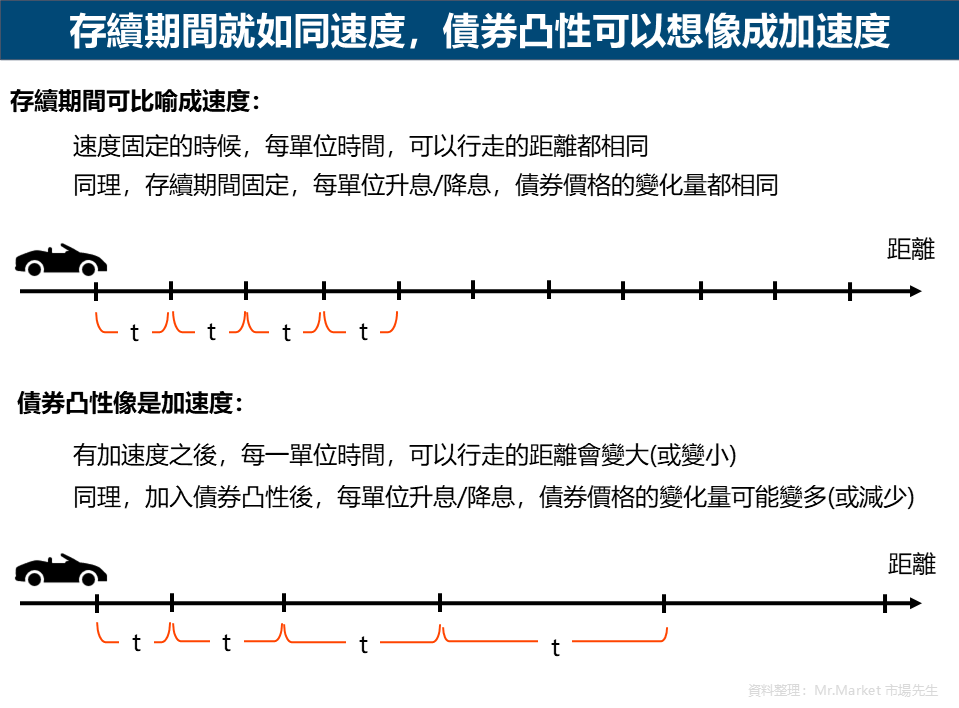

市場先生提示:如果要比喻的話,存續期間就如同速度,債券凸性如同加速度。

- 存續期間(速度):價格和利率的關係。(速度是時間和距離的關係)

- 債券凸性(加速度):存續期間和利率的關係。(加速度是速度和時間的關係)

用速度和加速度的關係去思考,比較容易想通債券凸性和存續期間的關係。

債券凸性的特性

債券凸性分成兩種:正凸性和負凸性。下面分別介紹會這兩類凸性會對債券產生什麼影響以及特性。

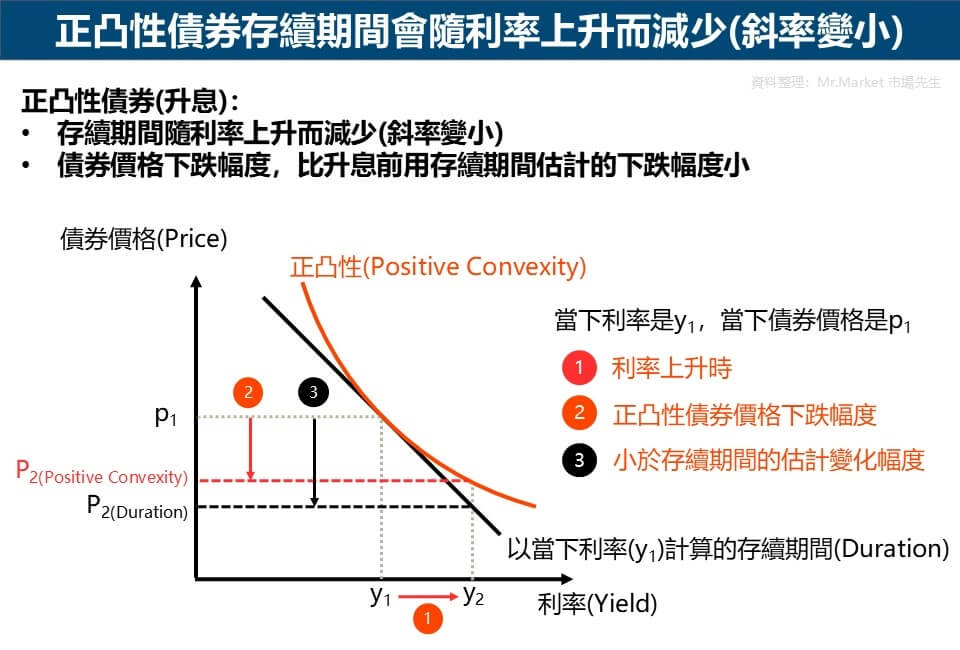

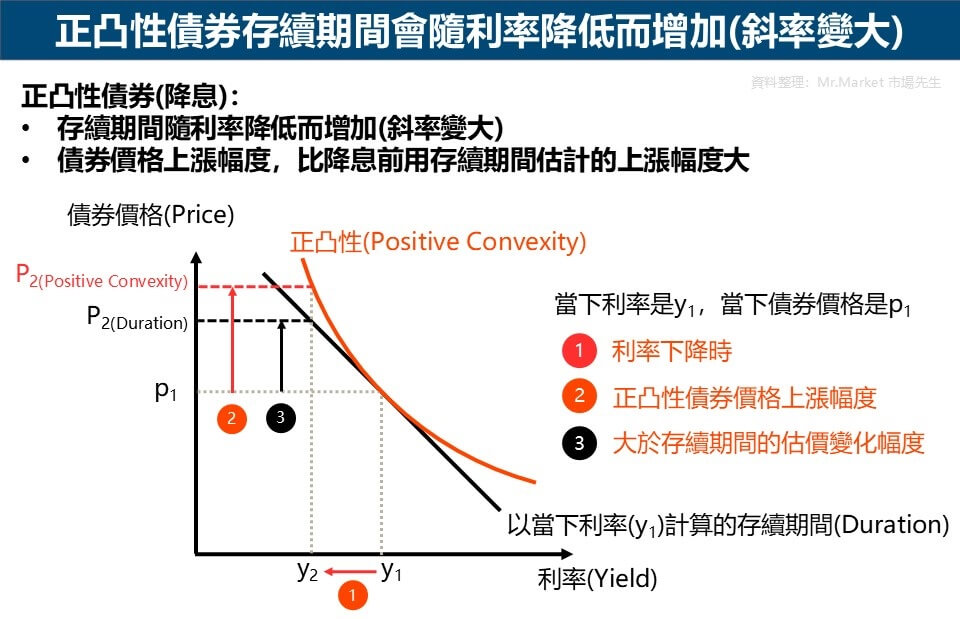

債券正凸性(Positive Convexity):利率上升存續期間減少;利率下降存續期間增加

- 大多傳統債券,都有正凸性特性:公債、企業債

- 利率上升:存續期間持續減少

- 利率下降:存續期間持續增加。

正凸性債券價格相對利率的變化,與當下利率計算的存續期間相比,會呈現向上彎峭的曲線,意思就是當利率上升時,存續期間持續減少(即斜率會變小);而利率下降時,存續期間持續增加(即斜率變大)。

大多數傳統債券,例如:美國公債、普通政府債券、企業債等,都有不同程度的正凸性,而且到期日越長,凸性越高。

在升息期間,正凸性債券因為存續期間會跟著利率變化減少,所以債券價格跌幅,會比升息前用存續期間推估的跌幅更少。

反過來說,在降息期間,正凸性債券因為存續期間會跟著利率降低而增加,所以債券價格漲幅,會比降息前用存續期間推估的漲幅更多。

簡單來說,存續期間相同,凸性較高的債券,在利率變化較大的時期,會提供投資人一點點類似下跌保護的效果,投資人承擔的利率風險其實會比理論值低一點。

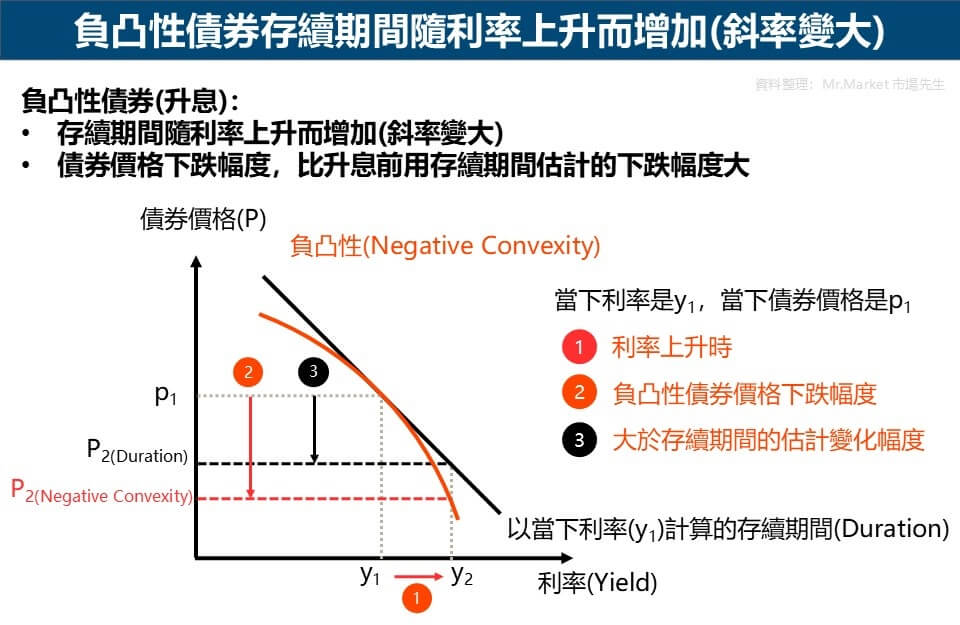

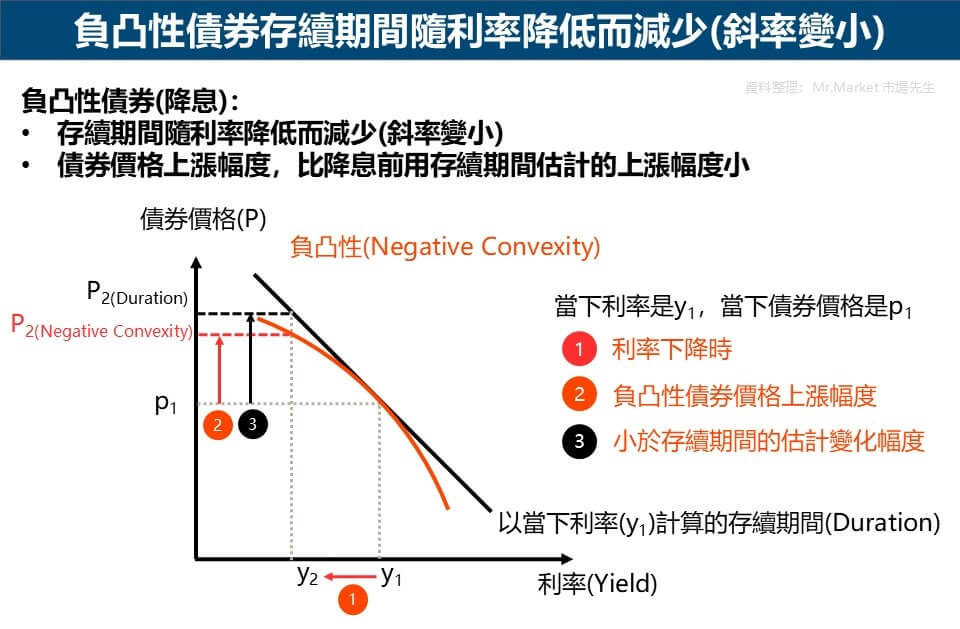

債券負凸性(Negative Convexity):利率上升存續期間增加;利率下降存續期間減少

- 負凸性會出現在特殊類型債券上,例如:可贖回債券、不動產抵押貸款證券

- 利率上升:存續期間持續增加

- 利率下降:存續期間持續減少

- 通常到期殖利率比傳統債券高

負凸性債券價格相對利率的變化,與當下利率計算的存續期間相比,會呈現向下彎峭的曲線,意思就是當利率上升時,存續期間會跟著增加(即斜率會變大);而利率下降時,存續期間則會減少(即斜率變小)。

負凸性常出現在於具有特殊條件的債券上,例如:可贖回債券(Callable Bonds)、不動產抵押貸款證券(MBS)等。

在升息期間,負凸性債券因為存續期間會跟著利率上升而增加,所以債券價格跌幅,會比升息前用存續期間推估的跌幅更大。

而在降息期間,負凸性債券因為存續期間會跟著利率下降而減少,所以債券價格漲幅,可能比降息前用存續期間推估的漲幅少。

負凸性的債券所承擔的利率風險,有可能比理論值高一些,因為它在降息循環時,可能無法獲得充分的漲幅。

也因為負凸性債券的利率風險較高,所以負凸性債券的到期殖利率,一般會比正凸性債券高一些,當作投資人承擔較高利率風險的補償。

在利率變化不大的時期,持有存續期間相同,但凸性較低的債券,固定收益的報酬通常會比凸性較高的債券高一些。

債券凸性對投資人的意義:知道基本特性就足夠

一般債券投資人只要知道債券凸性的基本特性,了解自己持有的債券具有怎樣類型的利率風險就足夠。

因為利率變化幅度不大的形況下,存續期間推估的價格變化已經夠一般投資人使用,除非利率變化幅度劇烈,存續期間的推估值才容易失真。

但一般投資人也不太需要知道詳盡的凸性數據,大方向上知道債券具有哪種凸性,以及這種凸性會帶來怎樣的結果就已經足夠。

舉例來說,如果你想投資美國公債,就應該了解到無論是直接買美國債券、美國公債ETF或是美國公債基金,其實都是蘊含正凸性,

在高利率環境,存續期間會低於以往,此時利率波動會比以前更小,當利率升降1%,價格波動會比以前更小。

而在低利率環境,存續期間會比以往高,此時利率波動會比以前更大,當利率升降1%,價格波動會比以前更大。

而如果你投資的是MBS,就得知道你的投資部位雖然可以領到較美國公債高一些的報酬,但如果利率波動變大的時候,價格的波動性也可能較劇烈。

債券凸性為什麼重要:專業機構分析利率風險的必要工具

債券凸性是專業經理人或是金融機構分析債券風險的必要工具。

這項工具對金融機構、基金經理人十分必要,因為他們會需要詳盡分析投資組合承擔多少利率風險。

舉例來說,有些固定收益基金其實不會只持有一種類型的債券,它可能會同時持有美國公債、公司債、MBS、可轉換公司債(CB)等,而每一種類型的債券,利率風險的水準都不相同。

透過對每種債券的凸性做分析,基金經理人可以更清楚的掌握整個債券投資組合,到底承擔了多少利率風險。

為什會債券會產生凸性?

債券可能產生正凸性與負凸性,市場先生根據凸性的種類,個別介紹產生的原因。

1. 因為利率變動對現值的影響不是線性,會產生正凸性

利率變動時,距離到期日較遠的現金流,對現值的影響程度大;距離到期日較近的現金流,對現值的影響程度較小,並不是線性關係,會讓債券產生正凸性。

現值的意思就是:未來的所有現金流,在今天值多少錢。現值一般都是用現金流量折現法(DCF)來計算。

舉例來說,如果在利率2%的時候,有一個投資方案承諾一年後提供1020元的報酬,那表示這個投資方案現在只價值1000元:

- 1,020 ÷ (1+2%)1=1,000

把現值的概念用在債券上,債券是固定收益商品,每期的現金流量固定,把每一期的票息+到期本金,全部按照折現率計算成現值然後加總起來,其實就是這一檔債券現在的合理價值,一般也認為是債券應有的價格。

當利率變化時,計算債券估值的折現率也會跟著變化,到期日不同的現金流,對折現率變化的影響程度不同,這就是傳統債券本身就具有正凸性的原因。

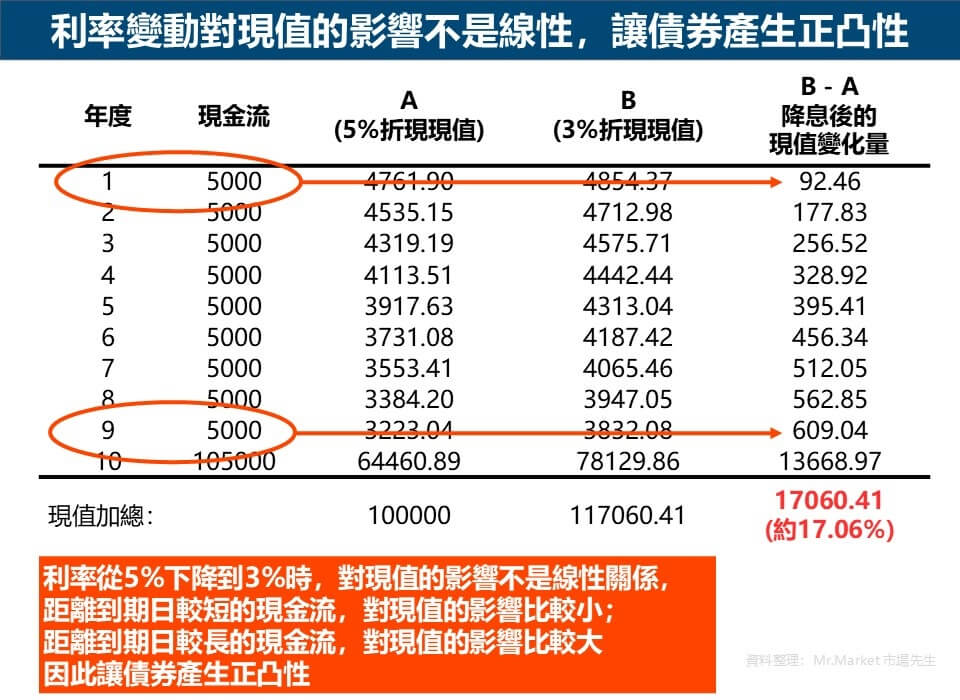

舉例來說,如果在市場利率5%的時期,發行面額10萬,票面利率5%,共10年期的債券,把每一期的流金流轉換為現值,可以知道當下的現值其實剛好等於10萬元,代公式可算出存續期間約是8.11年,意思是我們預期利率每調整1%,債券價格會變動8.11%。

如果市場利率一次下降到3%,重新計算後會發現現值變成117,060,但每一筆現金流對現值變化的貢獻都不一樣,例如第1年就支付5,000元的利息,對現值影響差異僅有92元,第9年才支付的5,000元的利息,對現值的影響就高達609元。

範例中也可以看到,市場利率從5%下降到3%後,現值變動幅度約是17.06%,已經大過8.11%×2=16.22%。

以存續期間估算的價格變化是線性關係;但實際上債券每一期現金流對現值的貢獻,卻不是線性關係,反映在價格上,就會形成一條向上彎曲的曲線,這就是債券產生正凸性的原因。

延伸閱讀:現金流量折現法是什麼?

2. 現金流存在不確定性,會產生負凸性

如果固定收益商品的現金流存在不確定性,可能在特定條件下減少或是完全歸零,就會產生負凸性。

簡單說,產生負凸性的原因就是現金流可能減少或領不到,所以一般都出現在比較特殊的債券上,例如常見的可贖回債券(Callable Bonds)、不動產抵押貸款證券(MBS)。

以可贖回債券來舉例,可贖回債券的條款是:發行人有權利以債券面額贖回債券。

當利率降低的時候,理論上債券價格應該充分上漲,才能適當反應當時的市場利率,但利率調降的環境也比較有利發行人啟動贖回。

因為發行人只需要支付面額就可以回收在外流通的證券,不用理會市價漲跌;低利率的的環境讓發行人可以用更低的票面利率,重新發行新的債券,節省利息支出。

你可以把提前贖回想像成債券價格被設定了一個上限,投資人會擔心如果在低利率期間,花了太高的價格購買可贖回債券,一旦發行人啟動贖回,就只能拿回票面金額,也失去未來所有的現金流收入。

不動產抵押貸款證券(MBS)也是類似的原因,MBS的收益來自貸款人繳納的利息,低利率的環境可能讓貸款人再融資,就是以較低的利率借新錢,還掉利率較高的舊貸款,這對MBS的投資人來說形同收益下降。

這種被提前贖回所,或是現金流不確定性產生的風險,會限制債券價格的上漲幅度,讓債券產生負凸性。

延伸閱讀:可贖回債券(Callable Bonds)是什麼?、不動產抵押貸款證券(MBS)是什麼?

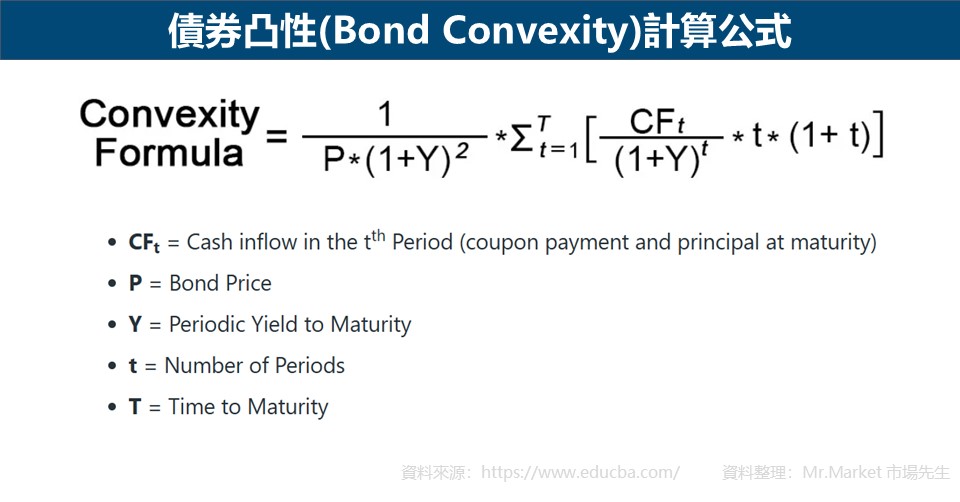

債券凸性的計算方法

下圖是債券凸性的計算公式,如果你真的需要計算債券凸性,其實許多網站有提供債券凸性試算的小工具,需要的人可以免費使用。

債券凸性的計算有點複雜,如果你是一般債券、債券ETF、債券基金的投資人,只需要知道基本概念就夠用了,不需要特別對債券凸性深入計算;但如果你是好奇想算算看,也可以用網路上的小工具協助計算。

總於言之,除非你是管理債券基金的或是避險基金的經理人,才需要精確試算了解投資組合對利率的風險。

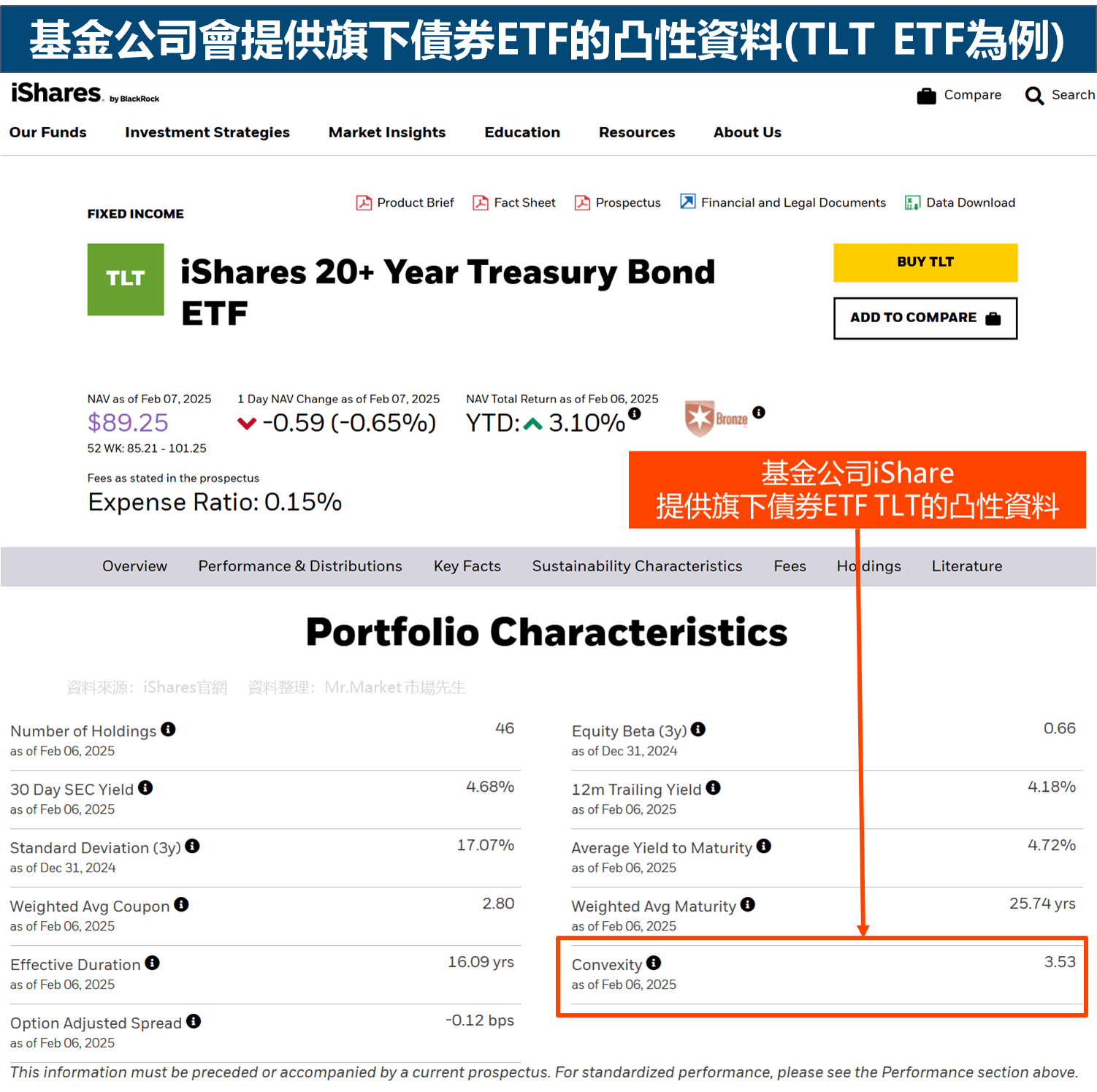

債券凸性怎麼查詢

- 債券ETF/債券基金:基金公司(或是投信公司)的網頁查詢或詢問

- 直接買債券:詢問銷售的金融機構或是自己計算

如果你投資的是債券ETF或是債券基金,可以到基金公司(或是投信公司)的網頁查詢或詢問,例如TLT ETF就可以到iShare官網查詢,但可能有些基金公司網頁並沒有提供。

此外,如果是透過金融機構銷售通路直接購買債券,可以向銷售機構詢問;

網路上也有一些工具網站提供凸性的試算,例如Omni Calculator,只要輸入債券的面值、票面利率、到期殖利率等基本資料,就可以幫你算出這一檔債券的凸性。

市場先生快速重點整理

1. 債券凸性是用來修正債券存續期間的工具,讓利率變化和債券價格變化的關係更貼近真實情況,分成正凸性和負凸性兩種。

2. 正凸性債券會呈現向上彎曲的曲線,反映出的特性就是漲多跌少的情形,投資人承擔的利率風險會比理論值低

3. 負凸性債券會呈現向下彎曲的曲線,反映出的特性就是漲少跌多的情形,投資人承擔的利率風險會比理論值高,但作為風險補償,負凸性債券到期殖利率也會比較高。

4. 債券凸性主要專業經理人或是金融機構用來分析債券風險的工具,一般投資人只要知道基本特性就足夠。

5. 想知道投資標的的凸性,可以到基金公司(或是投信公司)的網頁查詢或詢問,或是用網路工具自己計算。

市場先生心得:債券凸性在什麼情況會用到?

債券凸性算是比較複雜專業的資訊,一般人其實用不到。一般我們要衡量風險,就用存續期間粗略估一下就好,也不用追求精確。

但如果你是專業債券交易員,交易金額大、頻率高、獲利是用幾個基點在算,就會需要對債券進行精確定價以及風險評估,在計算利率變化對價格影響時就需要考慮債券凸性,才能得到準確的結果。

其他情況大概是考試才會用到。

我自己也是在精算推估利率與債券價格變化時,計算上才偶然用到,也不必自己計算,就套公式就可以。

而現實中,實際的債券價格,也不會完全和利率變化預估出來的一樣,因為債券價格除了受利率影響以外,還會受到市場對未來預期、機會成本、恐慌情緒等因素影響,但用來推估合理範圍仍是相當精確且有參考意義的。

這次想分享的主題稍微難一點,需要對債券與存續期間有一些概念才比較容易了解,

更多文章可以參考:

最後,

分享債券投資的相關知識:

1. 債券新手入門教學懶人包

2. 到期殖利率(YTM)是什麼?票面利率又是什麼?債券的4種利率介紹

3. 短債/中債/長債的差異?償還期限 vs 報酬風險走勢 vs 債券特性比較

4. 債券報價要怎麼看?教你看懂債券特有的「面值百分比報價」

5. 美國公債是什麼?T-bill/T-Note/T-Bond的差異

這篇文章為市場先生資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言