避稅天堂是什麼?有哪些國家?優缺點和注意事項總整理

許多跨國企業會在避稅天堂設立空殼公司,把營利留在避稅天堂,藉此減少納稅額、規避課稅,造成他們的收益與需要繳給自家政府的稅額不成正比。

但隨著各國反避稅浪潮興起,各國政府紛紛制定反避稅制度,使得未來企業透過避稅天堂的避稅效益減少、避稅難度也更高,避稅天堂擁有的稅務優施和優惠,未來恐怕會失效。

這篇文章市場先生介紹避稅天堂是什麼,使用避稅天堂有哪些優缺點,

反避稅制度實施後,會對避稅天堂產生多大衝擊,對企業有何影響,又該注意哪些地方。

本文市場先生會告訴你:

避稅天堂是什麼?

避稅天堂(英文:Tax Haven)是指稅收少於其他國家、具有資產保護、沒有外匯管制,資金可任意出入、政經穩定的國家或地區。

在避稅天堂設立子公司或開立個人帳戶,能享有資金操作有彈性、調度便利性及稅務優勢。

這些避稅天堂通常是小國家或島國,為了吸引外資,改善自已國家經濟,發展出來的一種經濟模式。

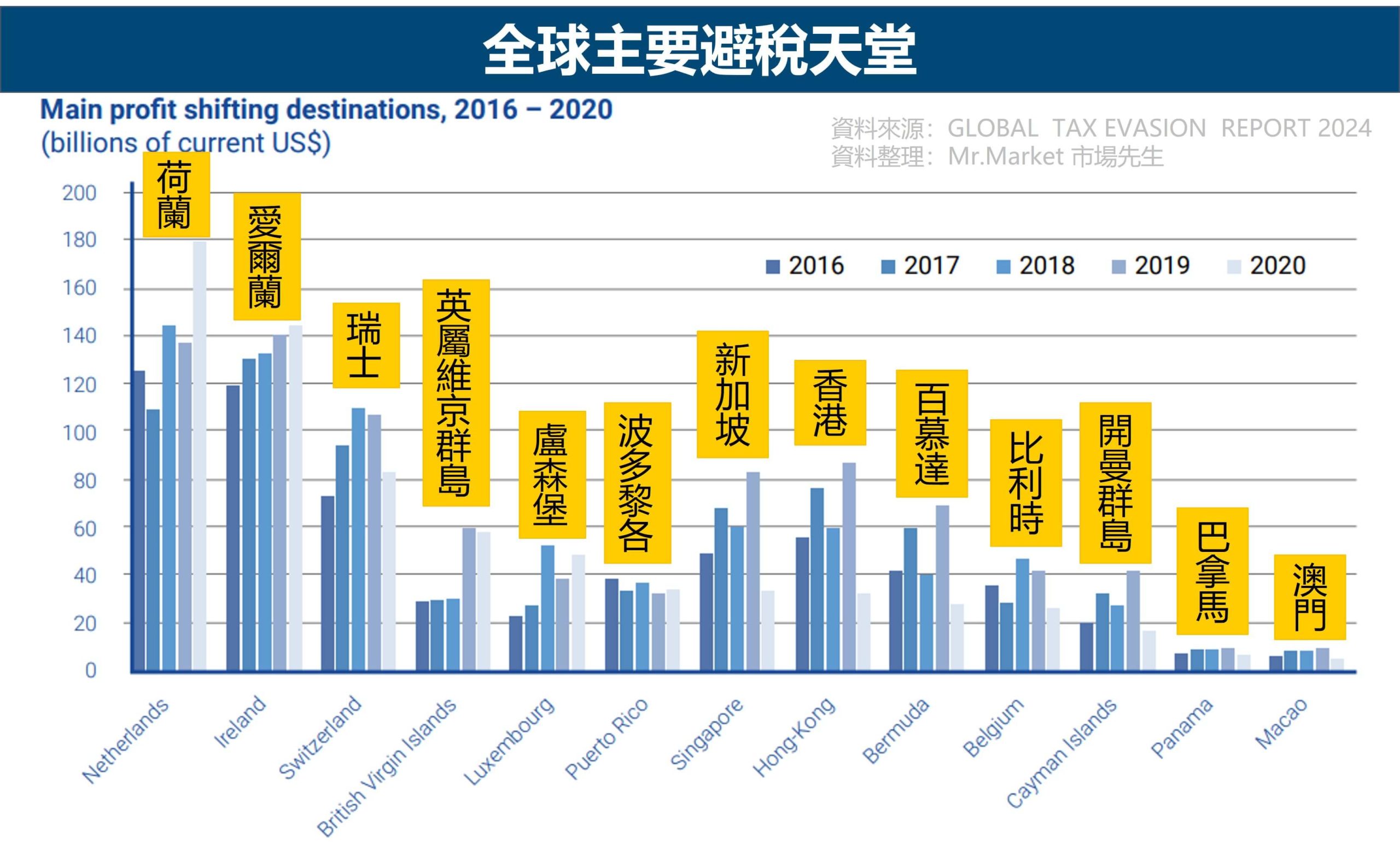

最熱門的避稅天堂,依據規模大到小排列如下:

- 荷蘭(英文:Netherlands)

- 愛爾蘭(英文:Ireland)

- 瑞士(英文:Switzerland)

- 英屬維京群島(英文:British Virgin lslands,簡稱BVI)

- 盧森堡(英文:Luxembourg)

- 波多黎各(英文:Puerto Rico)

- 新加坡(英文:Singapore)

- 香港(英文:Hong Kong)

- 百慕達(英文:Bermuda)

- 比利時(英文:Beigium)

- 開曼群島(英文:Cayman lslands)

- 巴拿馬(英文:Panama)

- 澳門(英文:Macao)

避稅天堂如何運作?

避稅天堂的法規較為寬鬆、稅收低、沒有外匯管制,因此許多大型企業會選擇在避稅天堂設立分公司,

這些分公司本身不經手任何業務,成為沒有實體營運的空殼公司(英文:Paper Company 紙上公司),主要是處理母公司的資金,

因此避稅天堂成為大型企業流通資金、減少稅負的管道之一,企業可把多數利潤留在避稅天堂的境外公司。

近年各國政府尤其美國,對洗錢的管制要求越來越嚴格,避稅天堂已經逐漸無法發揮作用

目前多數避稅天堂已制定相關法規,要求必須要有實際的經濟活動才能享有稅務優惠,

因此避稅天堂已不再是公司或個人用來避稅,甚至逃稅或洗錢的管道,只剩下少數的特殊族群會需要避稅天堂。

哪些人透過避稅天堂避稅?

跨國企業

許多大規模的全球知名企業、或積極擴大海外市場的跨國企業,幾乎都有在避稅天堂設立帳戶或是設立境外公司,主要目的是減少擴張全球市場的資金成本。

原因在於這些企業的跨國貿易流動十分頻繁,通常都會在不同國家設立生產部門,並以外包的模式處理財務和銷售。

例如,蘋果公司(AAPL)已在英屬維京群島、開曼群島、愛爾蘭、荷蘭等國家,以各種名義成立境外公司,把收益留在這些不會被課稅的國家。

高資產人士、政府、機構

由於避稅天堂的稅務法規寬鬆,可以說是幾乎免稅,以及高度隱密性(保密條款),成為許多有錢有勢的富人最佳的避稅管道。

比方說,一級方程式賽車手麥可.舒馬克(Michael Schumacher),就在瑞士獲得非常特別的稅務待遇,被歸類為沒有所得的外國人,

儘管他平均年薪最少25億台幣,瑞士只根據他的支出來繳稅,好比房屋租金,而不是用他的所得來計算應繳稅款。

此外,政府、商人、非營利組織、慈善信託也會透過避稅天堂來轉移資金,各國毒梟、獨裁者、恐怖份子、貪官也會利用避稅天堂作為洗錢的工具,像是新聞曾報導菲律賓前獨裁總統馬可仕(Ferdinand Marcos)把貪汙所得藏匿在瑞士。

避稅天堂的優點

稅務優惠

對於個人所得或公司獲利,提供當地稅賦優勢或低稅率優惠,或甚至完全不課稅,有效降低稅賦和全球資金的調度成本。

像是愛爾蘭從1990年代開始,就把企業稅率從40%降到12.5%,吸引大量海外企業進駐。

保密條款

避稅天堂針對個人或公司的財務狀況,採取嚴格的保密措施,不會向國外稅務機構或銀行提供相關財務資料。

比方說瑞士靠著銀行保密法,以及政治中立的地位,成為全球歷史最悠久的避稅天堂。

(不過對於全球目前最大的美國政府來說,這些保密條款是否有作用,就不好說。)

無外匯管制

大多避稅天堂都沒有實施外匯管制,讓資金可自由流通,沒有太大限制。

法規寬鬆

避稅天堂的法規寬鬆、政府監管度低,對公司法人的設立審核、資金往來、經營管理等沒有太多的限制,

境外公司申辦程序簡單且設立費用相對便宜,提供很大的便利性,吸引跨國企業來此設立境外公司。

例如,開曼群島早年沒有任何課稅政策,不須課徵所得稅、公司稅、資本利得稅、營業稅、遺產稅、繼承稅等,成為稅收最優惠的避稅天堂之一,吸引許多企業與政商名流在此註冊境外公司。

政治經濟穩定

大多避稅天堂的政治和經濟狀況穩定,讓富人可放心把資金停泊在此,也能夠自由出入境。

避稅天堂的缺點

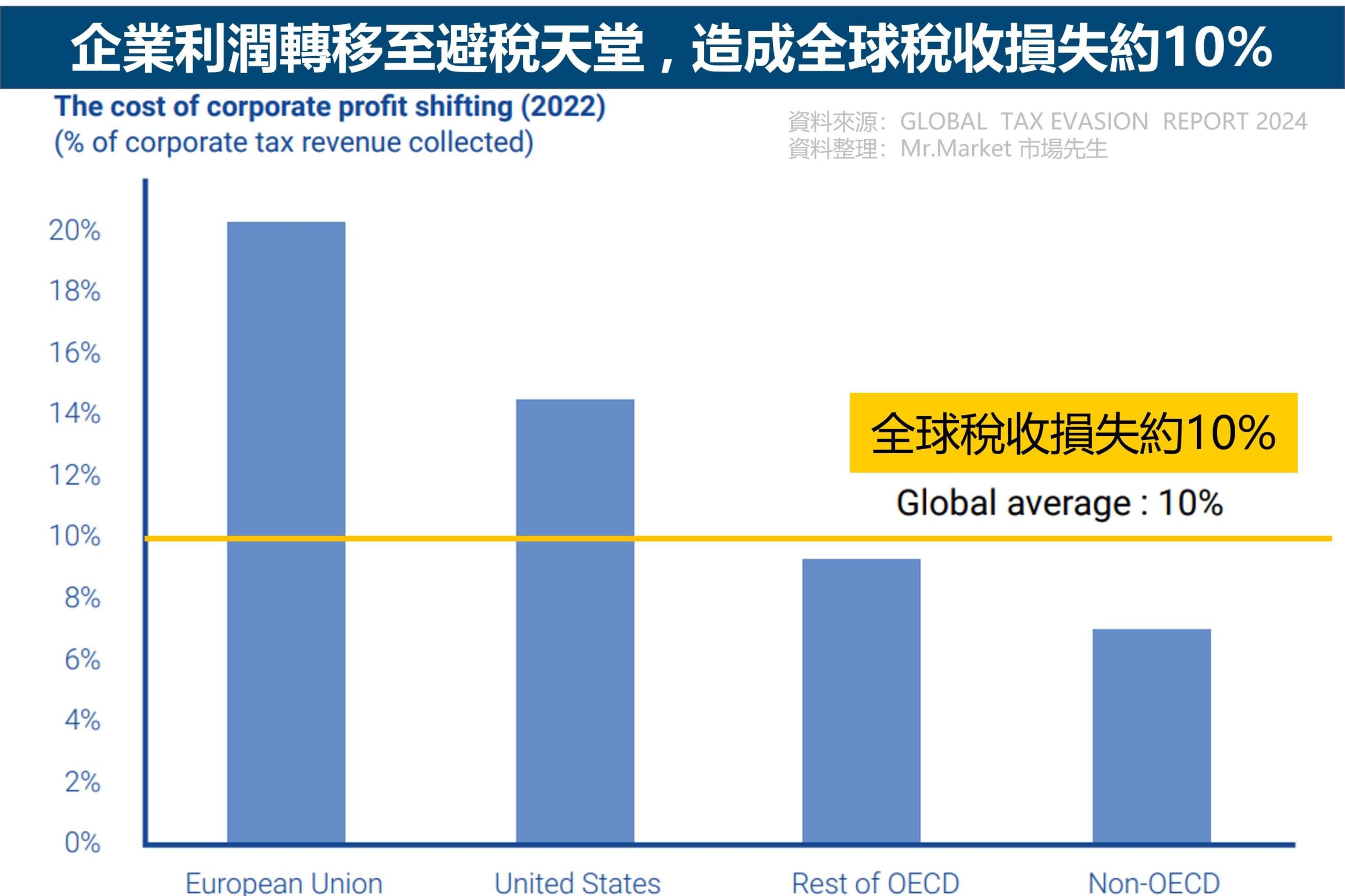

造成各國政府巨大稅收損失

長年以來,跨國企業利用避稅天堂來鑽稅法漏洞,早已成為各國政府的一大隱憂。

根據歐盟稅務觀察站( EU Tax Observatory ) 研究統計,在2022年,企業將鉅額利潤轉移到避稅天堂資金規模已達到1兆美元,造成稅收損失就占全球企業稅收約10%。

例如,2016年歐盟控告蘋果逃漏稅,要求補繳交130億歐元(約143億美元)的鉅額稅款,不過愛爾蘭政府證實蘋果企業稅率已從2003年1%,降至2014年0.005%,最終歐盟法院在2020年宣判蘋果勝訴,不需要補繳稅。

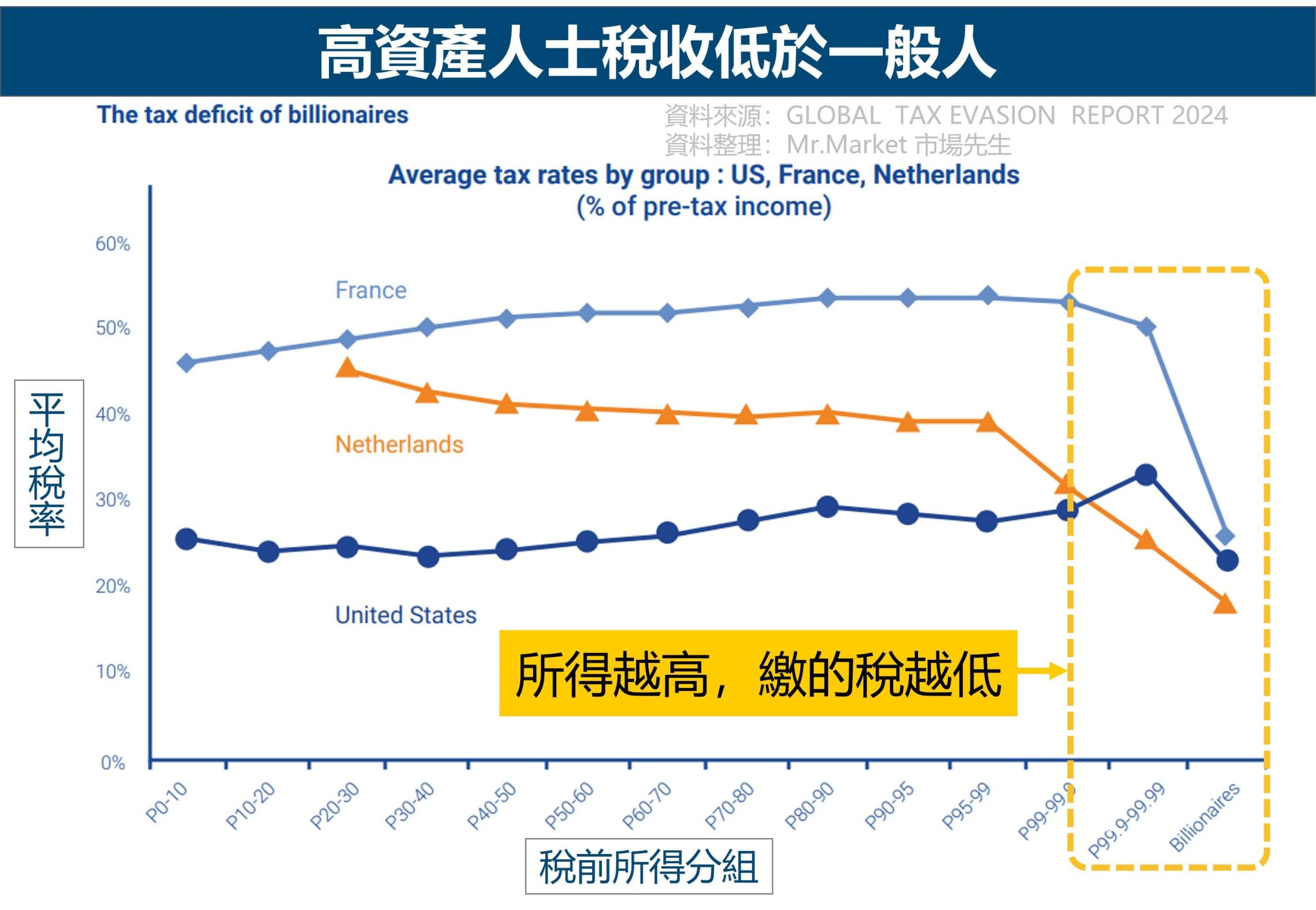

社會貧富差距現象加劇

高資產人士利用避稅天堂來避稅,但一般人卻要乖乖繳稅,造成社會貧富不平等現象加劇。

根據歐盟稅務觀察站最新提出的《2024年全球逃稅報告》(Global tax evasion report 2024) 內容表示,美國億萬富翁的個人有效稅率約0.5%、法國則是趨近於0%…(資料看到這我也覺得蠻吃驚)。

如果對全世界約2,700位擁有數十億美元以上的富人課徵2%稅率,一年可為政府帶來約2,140億美元稅收,但目前各國政府從富人課徵到的稅收只有440億美元。

這些億萬富豪的稅率之所以遠低於其他收入較低的納稅人,其中之一的原因,是因為他們可以把資產存放在避稅天堂的空殼公司中,以此規避所得稅。

資金活動不透明

避稅天堂擁有高度隱密性,因此資金活動十分不透明,即便有商業交易活動,也可能是空殼公司做的假帳,根本沒有實際的商業運作。

如果政府或是其他監管單位想要查帳,也無從查起。

部分避稅天堂開始實施課稅

企業未來會面臨避稅天堂開始課徵所得稅,進而會影響到企業的控股架構、交易模式、會計政策以及利潤配置。

像是知名避稅天堂之一的百慕達,為了保護稅基,現已立法通過實施所得稅法案,不同於過去的免稅制度,2025年1月起,百慕達將針對營收達7.5億歐元 (約為新台幣250億元) 的跨國企業,徵收15%的企業所得稅,而英屬維京群島與開曼群島也考慮開始跟進。

反避稅制度讓避稅天堂失去避稅優勢

各國為了打擊海外跨國逃漏稅,以及不合理避稅的行為,祭出多項政策措施,增加企業使用避稅天堂的門檻與風險,讓避稅天堂失去過往的稅賦優勢。

全球共同申報準則(CRS):各國政府跨國交換資料。

共同申報準則 (英文:Common Reporting Standard for Automatic Exchange of Financial Account Information in Tax Matters,簡稱CRS),

是由經濟合作暨發展組織 (OECD)在2014年發布的跨國反避稅協議,最大目的是建立跨國的金融帳戶資訊交換機制,目前全球已有101個國家(地區)實施CRS,如英國、德國、中國(含香港與澳門)、日本、韓國、新加坡…等國家。

美國FATCA(肥咖)條款:對境外美國人全球追稅

美國政府為了防止美籍企業與國民在境外逃漏稅,也祭出FATCA反避稅措施(英文:Foreign Account Tax Compliance Act,簡稱FATCA),也就是俗稱的肥咖法案。

根據FATCA規定,全球金融機構都必須簽訂外國金融機構協定(英文:Foreign Financial Institutions Agreement,簡稱FFI),目的是要求全球金融機構全面揭露美國籍客戶所有的帳戶資料,包含各種收入、所得、資本利得、利息所得等全數揭露,所有帳戶資料必須向美國稅務機關局申報。

申報對象如下:

美國公民:

- 個人:在海外有個人帳戶達5萬美元以上

- 企業:企業帳戶25萬美元以上

在美國有資金操作的機構:

- 全球金融機構:定期向美國國稅局申報

- 非金融機構(一般企業):定期向美國國稅局申報,並公開揭露持股人國籍與持股人比率,持股10%以上須申報

全球各國的金融機構,需要清查帳戶持有人是否擁有美國國籍,包含雙重國籍者與持有綠卡的客戶。而對於不簽訂FFI協定的國家,美國也會直接課重稅來因應。

台灣反避稅法

台灣反避稅法 ,將境外公司分為CFC及PEM兩種類型:

| 項目/制度 | CFC | PEM |

|---|---|---|

| 實行時間 | 2023/1/1 | 2016/7/27 |

| 認定標準 | 低稅負地區 + 50%股權或實質控制 | 實際經營/決策/帳冊保存在台灣 |

| 企業課稅內容 | 與母公司當年度所得合併計算營所稅20% (輕) | 比照國內企業課稅。營所稅20%/未分配盈餘加徵10%/其他稅捐 (重) |

資料整理:Mr.Market 市場先生

台灣反避稅制度1:受控外國企業(CFC)

全名為受控外國公司(英文:Controlled Foreign Company,簡稱CFC),符合以下認定標準就屬於該類公司,針對CFC的所得,國稅局會採取實質課稅,只要CFC在當年度有盈餘或配發股利,不論所得是否匯回來台灣,都必須與母公司合併計算當年度收益課營所稅20%。

CFC認定標準:

- 企業在營所稅率低於14%的避稅天堂或低稅負國家設立境外公司

- 且母公司持股達50%以上(股權控制),或具有重大影響力者,像是有人事、財務決定權(實質控制)

舉例來說,假設A公司在開曼群島設立B公司,B公司轉投資收益獲利1000萬。

CFC實行前:B公司獲利1000萬,在獲利不分配給A公司的情況下,不須課稅

CFC實行後:B公司獲利1000萬,即使沒有分配,也必須列入A公司當年度所得,繳20%營所稅

換句話說,在CFC的制度下,未來如果有台灣企業想在避稅天堂設立境外公司來避稅,不但沒有稅務優勢,反而還增加稅務成本,造成企業的海外盈餘直接加稅20%。

相關法令出處:台灣所得稅法第43條之3

台灣反避稅制度2:實際管理處所(PEM)

實際管理處所(英文:Place of Effective. Management,簡稱PEM),只要符合以下規定,該類境外公司就被認定為台灣公司,須承擔境內公司規定的租稅義務,包含營所稅17%、未分配盈餘10%,也必須辦理各項申報和扣繳等。

PEM認定標準:

只要公司的「決策地」、「帳簿保存地」、「實際經營地」都在台灣,就符合PEM的定義。

舉例來說,假設台灣企業在瑞士設立B公司,B公司獲利100萬:

PEM實行前:B公司獲利100萬,不需繳營所稅。

PEM實行後:B公司獲利100萬,須課20%營所稅,分配給股東後,需併入綜所稅申報,即便沒有分配給股東,未分配盈餘也要加徵10%稅。

相關法令出處:台灣所得稅法第43條之4

避稅天堂 總結

早期在避稅天堂開設公司或個人銀行帳戶,最大用途是為了避稅、降低稅負。

隨著美國及各國政府開始全球追稅,當避稅天堂的稅務優勢、遞延稅負的效果消失後,是否仍有必要維持境外公司,這一點就值得深思了。

目前在許多原本避稅天堂國家,想開設境外公司的銀行帳戶,銀行都會非常嚴格審核,或者很難開成銀行戶,且公司與所得資訊可能會與各國政府之間進行資訊交換。

實際最新狀況,也歡迎有經驗的讀者可以分享資訊及看法。

高資產人士的稅務與財富傳承規劃:

遺產規劃與家族財富傳承

設立遺囑:

信託:

- 信託最大功能

- 離岸信託 (施工中…)

- 家族信託

- 在台灣設立家族信託好嗎?

- 遺囑信託最大功能是…

家族財富傳承:

全球性評審機構:

- 三大專業評比機構: Chambers HNW、ePrivateClient、STEP介紹 (施工中…)

編輯:Sammi 主編:市場先生這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦或稅務建議之意,投資必定有風險,投資前務必自行研究分析判斷。

一般留言