保本型基金是什麼?穩賺不賠?購買保本型基金要注意這3件事

最後更新:2022-07-12

「保本」這兩個字對於保守的投資人來說具有相當大的吸引力,但你聽說過「保本型基金」嗎?

這類基金是否真如其名所說的穩賺不賠?這篇文章市場先生介紹 保本型基金(Capital Guarantee Fund),

包含以下幾個部分:

本文市場先生會告訴你:

保本型基金是什麼?

保本型基金(英文:(Capital Guarantee Fund))是指在一定的投資期限內(一般在80%~100%,也有100%以上的,年限會較長),提供投資者一定比例的本金保證,若是提前贖回則不享受保本。

一般來說,保本型基金在保本期內不接受申購,可申購的部分資金也不享受保本,但是可以隨時提前贖回,又被稱為「半封閉式基金」。

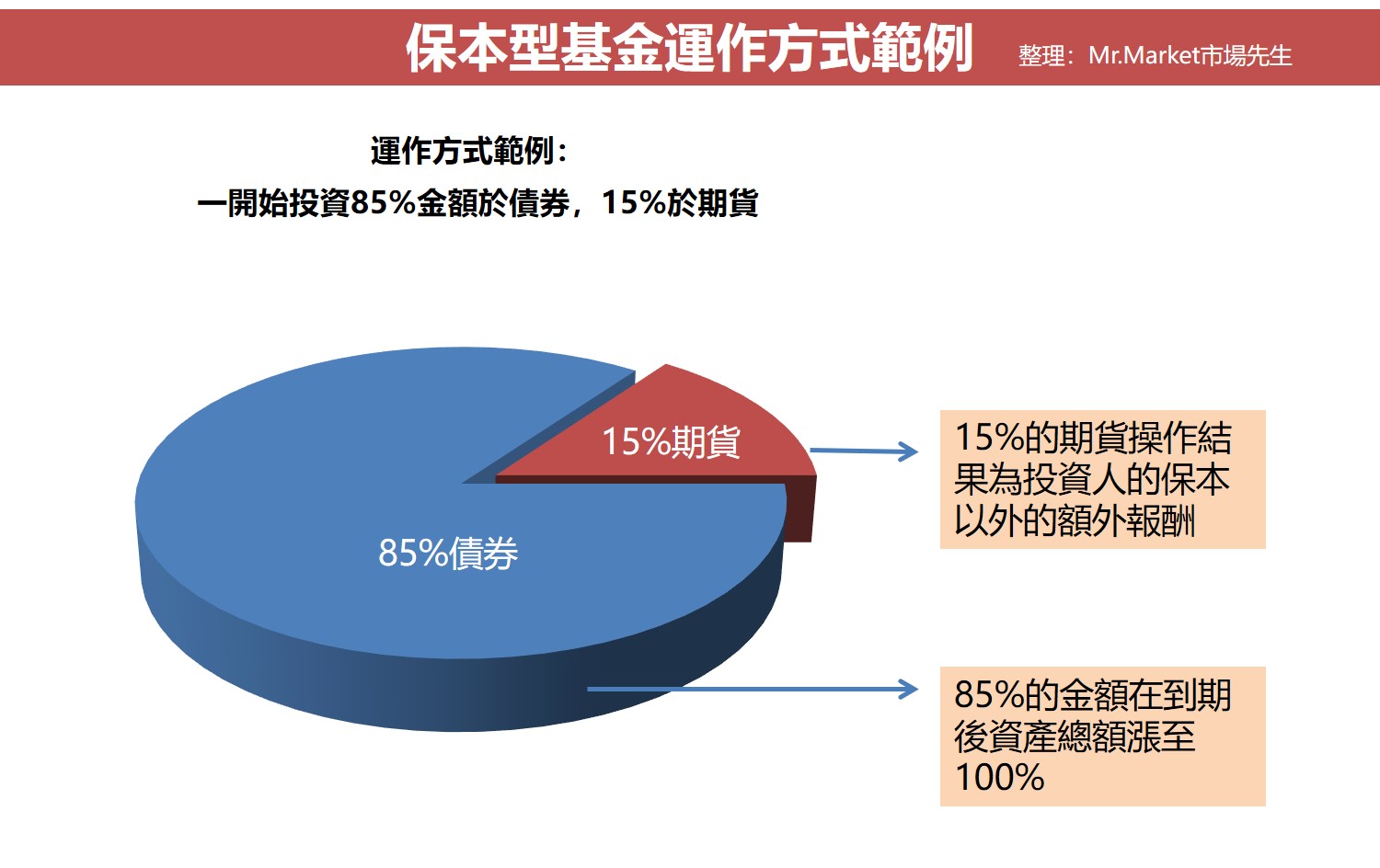

它的運作方式是將大部分的資金投入在零風險或低風險的收益工具,如定存、債券、貨幣市場等,

然後將少部分的資金投資於高風險收益的工具,如股票、期貨、選擇權等,以期獲得較高的報酬率。

如此一來,即使高風險的資產全部損失,至少還可以滿足投資人的保本要求。

這個投資策略類似於《黑天鵝效應》作者塔雷伯在書中提及的「槓鈴式策略」,

槓鈴就是我們熟知的啞鈴,這個策略是指兩邊分開的極端狀態,避開中間地帶,在一部份採保守策略(面對負面黑天鵝),另一部分採取積極策略(迎接正面黑天鵝)。

保本型基金種類有哪些?

保本型基金依有無保證機構的保證,區分為兩種:

- 保證型基金:指在基金存續期間,藉由保證機構保證,到期時提供受益人一定比率本金保證。

- 保護型基金:指在基金存續期間,藉由基金投資工具,於到期時提供受益人一定比率本金保護,無保證機構提供保證之機制。

目前台灣的保本型基金大多屬於保護型的保本基金。

保本型基金的特色

1. 本金安全受保障:

在基金的公開說明書都會載明本金保障的比例。

2. 提前贖回不保證保本:

保本型基金會有一個投資期限,也就是購買時會有一個到期日,到期返還本金及收益。

本金保本的前提下是要持有至期限到期,若是提前贖回則不享受保本的條款,有些還要支付提前贖回的費用,投資成效會大打折扣。

3. 投資期限一般在10年內:

國外的保本型基金一般約3~5年,台灣的則以8~10年為主流。

4. 募集期間才能申購:

在投信募集期間才能申購,一旦募集成立後就不再接受新的資金,

一直到合約期滿才會返還本金及收益的部分,但是可以隨時提前贖回,又被稱為「半封閉式基金」。

5. 投資收益受到幣別的影響:

由於每個國家的利率皆不同,因此投資的收益會大幅受到幣別的影響,

例如過去幾年南非幣利息高,它的保本型基金的收益也會比其他幣別高。

但一定要留意的是匯率的風險,像南非幣匯率波動大,因此扣除匯率的損失,南非幣的報酬不一定比其他幣別好。

可閱讀:南非幣基金有什麼風險?

保本型基金的發展介紹(海外、台灣)

保本型基金是於1980年代中期起源於美國,推出後大受歡迎,至1987年6月基金資產就已達500億美元,但不只是美國,保本型基金在歐洲一樣蓬勃發展。

根據歐洲投資基金聯合會(FEFSI)2002年底公布的資料,其資產規模在歐洲達到1250億歐元,其中法國、荷蘭、比利時、盧森堡佔了大多數的市場份額,

由此可見保本型基金在發達國家的資本市場還是有一定的需求。

台灣則是在2003年4月推出第一支保本型基金,於2020年8月統計,目前市面上只有10支保本型基金,資產總額約新台幣95億元,規模並不大。

推估其原因,可能是因為台灣長期處於低利率環境,目前所推出的10支保本型基金都是屬於外幣計價(美元、澳幣、紐幣、南非幣等),

既然投資人看中保本,但卻要承擔匯率風險,相對的也就沒有那麼大的吸引力了。

台灣有哪些保本型基金?

台灣10檔保本型基金資料 |

|||||

| 基金名稱 | 基金公司 | 成立日 | 風險 等級 |

基金規模 (億元台幣) |

近一年投資報酬率(%) |

| ZF01 永豐南非幣2021保本基金 | 永豐投信 | 2014/5/8 | RR3 | 14.95 | 9.32 |

| 新光澳幣十年期保本基金 | 新光投信 | 2014/5/21 | RR2 | 6.99 | 2.38 |

| 國泰紐幣八年期保本基金 | 國泰投信 | 2013/10/24 | RR1 | 9.9 | 3.12 |

| 國泰紐幣2021保本基金 | 國泰投信 | 2014/8/6 | RR1 | 9.93 | 2.85 |

| ZO02 新光澳幣八年期保本基金 | 新光投信 | 2015/8/7 | RR2 | 0.77 | 1.45 |

| 8607 宏利澳幣保本基金 | 宏利投信 | 2013/11/13 | RR2 | 21.12 | 1.57 |

| 新光澳幣保本基金 | 新光投信 | 2014/1/23 | RR2 | 11.37 | 2.24 |

| 群益2028 REVERSO美元保本基金 | 群益投信 | 2018/11/16 | RR2 | 4.62 | 16.1 |

| 瀚亞2026收益優化傘型基金之美元保本基金 | 瀚亞投信 | 2020/6/3 | RR1 | 4.77 | N/A |

| 瀚亞2026收益優化傘型基金之南非幣保本基金 | 瀚亞投信 | 2020/6/3 | RR1 | 11.42 | N/A |

| 資料來源:聯邦銀行官網 資料日期:根據2020/8/11淨值 整理:Mr.Market市場先生 | |||||

以上基金僅作教學使用,不代表任何投資建議,需留意任何投資皆有其風險,投資前請務必詳閱公開說明書並自行研究判斷。

購買保本型基金前一定要注意這3件事

- 須留意保本比例:雖名為保本,但是保本比例可能介於80%到100%以上。

- 提前贖回不保本:如果中途贖回,不能保證保本且可能有其他贖回費用,不適合短期投資。

- 外幣有匯率風險:若投資的是外幣的保本基金,最大的風險就是匯率風險,因此建議除非有該貨幣的長期需求,否則不要任意買外幣的保本基金。

快速重點整理:保本型基金是什麼?

- 保本型基金立意良好,可享受保本又有機會獲得較高的收益,適合極低風險承受度的投資人,可惜目前並沒有台幣計價的保本型基金可購買,多了匯率風險的前提下降低了吸引力。

- 較有能力的投資人也可以自行建立類似保本基金的投資組合,將大比例的資金投入於債券、貨幣市場等低風險資產,小比例資金投入於股票、期貨等高風險高收益資產,長期投資一樣可以達到類似的效果,又可以節省基金的手續費、管理費等,但相對的要花費的心力也較多。

市場先生對保本型基金的看法:

其實保本型基金本身就是一組資產配置,藉由大比例的低風險資產加上小比例的高風險高報酬部位,來控制最終成果的最大風險程度,也就是槓鈴策略。

在有了這個觀念以後,其實如果你有能力選擇標的,也可以自己做出適合自己的保本型投資組合。

舉例來說,你可以將5%資金放在高風險策略,例如:選擇權、期貨、外匯等槓桿策略(但記得要控制風險,避免損失超過上限),另外95%放在低風險資產上(例如中短期債券)。比重不一定是如此,但這種方法適合想要控制下檔風險的投資人,前提是你必須也有足夠的主動投資及創造正報酬的能力。

保本型最大的缺點就是因為在低利時代,它的保本部位報酬相對又更低,費用成本相對就被拉高,這是十分不利的因素,它會冷門不是沒有原因的。如今這類策略我覺得可能頂多適合一些避險基金搭配特殊策略使用,對共同基金來說可以預期表現普遍會很差,可能還不如直接單買債券ETF。假如我自己有需求,我會更傾向自己做配置,而非投資於保本型基金。

額外分享幾篇基金教學文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

?如何運用、有什麼風險與優缺點?")

一般留言