《Why Moats Matter》讀書筆記: 為什麼護城河很重要-晨星股票投資的方法

這本書解釋了 晨星(Morningstar) ,透過巴菲特設的護城河概念,做為長期投資方法,成功為投資人提供了一個基本框架,並回答了兩個關鍵問題:

- 投資人如何識別一家具有競爭優勢公司?(護城河判斷法)

- 投資人如何買進該企業,以實現回報最大化?(三階段DCF法、不確定性評估法)

晨星公司分享了護城河的投資理念與邏輯,晨星公司的官網也有為各種股票提供晨星護城河評級。讀者可以利用這些理念,作為選股分析時的額外輔助資訊。

接下來,市場先生就分享一些書中值得被提出的觀念及方法:

本文市場先生會告訴你:

如何判斷公司是否具有護城河

作者對公司的兩個面向進行分析 : ROIC-WACC Spread 及 5項競爭優勢。

ROIC-WACC Spread

ROIC-WACC Spread 意思是指公司的資本投資報酬率(英文: Returns on Invested Capotal,簡稱 ROIC )是否能長期高於平均資金成本(英文: Weighted Average Cost of Capital,簡稱 WACC )。

當ROIC-WACC Spread > 0 代表公司賺取正的超額經濟利潤,其投入資金的報酬率大於投入資金的成本;也代表該公司的產品與服務能賺取超過資金成本的利潤,而非僅有正的淨利。

實際案例分析:書中以美商Patterson為例

先給結論:

在2012-2013年間,Patterson的ROIC( 16.2% )是大於WACC( 7.6% ),屬於有超額經濟利潤的狀態,表示該公司具有護城河。

美商Patterson從事醫療服務產業,根據MorningStar評估,該公司憑藉倉庫管理、有效的員工溝通、顧客與供應商關係,而具有成本優勢的護城河。

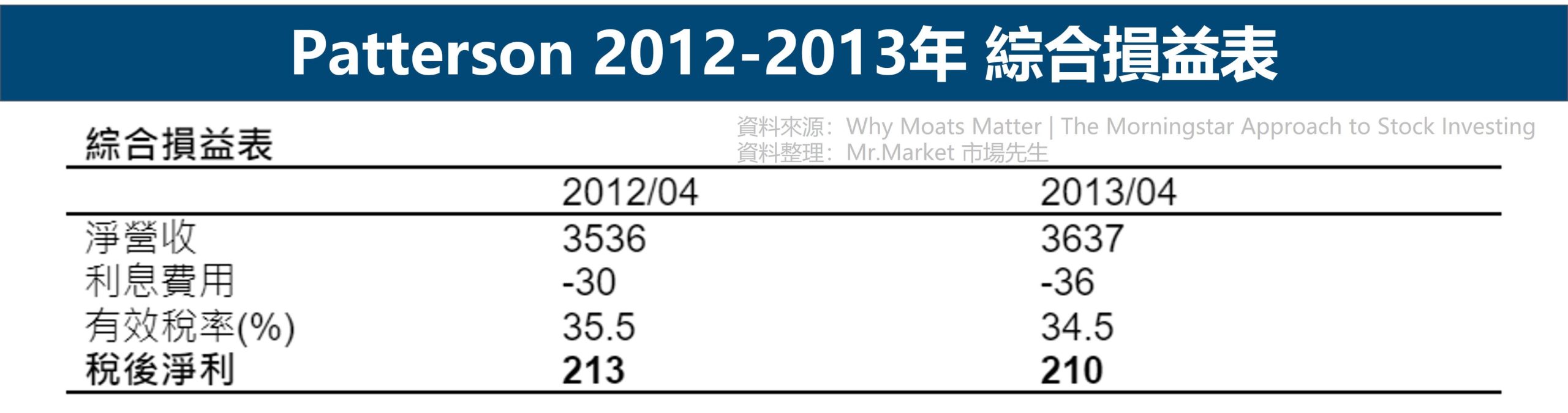

下方為Patterson在2012-2013年 資產負債表與綜合損益表 :

步驟1:計算ROIC

① 息前淨利(EBI):從綜合損益表中可透過稅後淨利,將利息費用的稅盾效果加回後,得到息前淨利。

息前淨利(EBI) = 210 + 36 x(1-34.5%) = 234

② 資本投報率(ROIC):EBI除以投入資本,就能得到資本投報率。其中投入資本為1443,是取2012-2013兩年的平均值而得。

資本投報率(ROIC) = 234/1443 = 16.2%

TIP:稅盾效果是什麼?

稅盾(英文: Tax Shield),意思是指可以拿利息費用、應繳稅額、折舊費用…等,來減少原收入需繳納的稅額。

使用稅盾能達到公司稅率降低或遞延,增加當期的現金流。

比方說,公司舉債所產生的利息費,會讓稅前盈餘降低,就可以少繳一些營所稅。

步驟2:計算WACC

WACC為債務資金成本與股權資金成本加權平均獲得。

從資產負債表可知道:

| 項目 | 2013年金額 | 占比 |

|---|---|---|

| 資產總額 | $2120 mn | 100% |

| 債務總額 | $725 mn | 34.2% |

| 權益總額 | $1395 mn | 65.8% |

資料整理: Mr.Market市場先生

① 債務資金成本:2013年利息費用為36、2012年的債務總額為787.5。

可推估債務資金成本大約= 36/787.5 = 4.6%

② 股權資金成本:計算較為複雜,需透過資本資產定價模型(CAPM)換算,晨星估算為10%。

③ 最後WACC的計算如下 :

WACC= 4.6%x34.2%x(1-34.5%) + 10%x65.8% = 7.6%

5項競爭優勢

評估標準 ➥ 公司是否具備下列5項競爭優勢中至少俱備1項 。

1.無形資產

2.成本優勢

3.顧客轉換成本

4.網絡效益

5.有效規模

1.無形資產:

| 項目 | 評估內容 | 注意事項 及 範例公司 |

|---|---|---|

| 品牌價值 | 具體呈現在產品的議價能力,可透過毛利率觀察公司的議價能力。當公司的產品毛利率相較同業高,但表其產品有無法取代的價值。 | • 品牌價值並不等同知名度。以機票為例,即便全美航空在美國國內的知名度極高,但不代表顧客願意為了全美航付出較高的機票價格。此時全美航空的品牌並沒有價值。 • 也須注意較高的訂價,可能只是反映較高的成本。此時也沒有品牌價值的變因存在。範例公司:Walt Disney 迪士尼、Starbucks 星巴克、BMW |

| 專利權 | 專利權能提高其他競爭者的進入門檻,並提高公司的議價能力。所以品質高、範圍廣的專利權是護城河的一大來源。 | • 在檢視專利權時,須注意公司的專利權期限,僅有5-7年,代表公司維持競爭優勢的時間也僅剩5-7年,僅能提供較窄的護城河。 • 潛在可申請專利的技術也需納入考量。 • 專利的領域是否多元。愈多元則愈有能力維持護城河的寬度。範例公司:TSMC 台積電、iRobot |

| 政府規管與營業執照

| 政府政策與其核准的營業執照也是護城河的重要來源,因為它提高其他競爭者的進入門檻。譬如許多港口、機場、電力、網路、自來水等公用事業,在諸多國家都屬政府規管的行業,具有許多進入障礙。 |

- |

資料整理:Mr.Market市場先生

2.成本優勢:

提升毛利率可從兩個方向著手 : 提高售價以及降低產品單位成本

上面的品牌價值有助於提升售價,以下幾點則有助於降低單位成本,同樣具有提升毛利率的作用:

- 規模經濟

- 範圍經濟

- 運輸成本

- 效率製程

- 對供應商的議價能力

- 低廉的原物料來源

3.顧客轉換成本:

即便市面上出現同樣品質,價格更低,或是性能更好得產品,顧客未必會跳槽到其他廠商的產品,因為顧客轉換一個產品與服務,是會產生轉換成本的。

轉換成本包括卸載現在的系統、搭載新系統、訓練新的系統操作員… 等。

可透過以下面向衡量該公司顧客的潛在轉換成本 :

- 顧客從公司產品與服務,轉換成對手產品的效益與成本比較。

- 廠商從對手供應商轉換成本公司供應,所產生的成本與效益比較。

- 如果公司的續訂率很低,代表顧客的轉換成本低,忠誠度不高,產品與服務所能提供的護城河較低。

4.網絡效益:

網絡效益指越多人參與該公司的產品或服務,會使該產品或服務的品質更高,帶來的外部效應更多。

經典的案例就是社群網路、群眾募資平台、線上學習平台等。

比方說 : FB、booking.com、Trivago、Airbnb、 Uber、 Instagram。

- 需理解使用者數量的提升、及如何使該產品的競爭力提升。如果能提供量化數據佐證會較有說服力(例如,每增加1位使用者或供應商,會提升收益成長率多少 )

- 公司將網絡效益兌現的手段與能力。

- 公司在平台上與服務提供者或供應商的議價能力。若議價能力太低,可能導致獲利被平台使用者抽成過多。

5.有效規模:

有效規模指的是在某產業中,所有廠商已經達到動態平衡,都能賺取足夠的經濟利潤。這個廠商數量就稱為有效規模。

但當有新的廠商進入時,所有廠商都將無法賺取經濟利潤。

判斷某產業是否達到有效規模,可透過以下面向衡量 :

- 新進廠商須獲得多少市場份額,才能打平進入成本。

- 比較市場規模與該產業廠商的總產能:如果總產能低於市場規模,代表目前不具備有效規模的條件,新競爭者可輕易進入並占領市場。

- 評估多少新進廠商失敗,如果失敗率極高,代表該產業很可能已經達到有效規模。

管理能力與護城河呈現正相關

管理能力代表公司管理層有效運用各項資源,替股東創造價值的能力。

公司管理能力強,代表管理團隊能有效分配各類資源,到必要的投資計劃與營運體系之中。

管理能力分為兩大項來衡量:資金管理能力及其他管理力。

| 2大管理能力 | 衡量事項 |

|---|---|

| 資金管理能力 | 投資策略 財務槓桿 現金股利與庫藏股計畫 薪酬制度 |

| 其他管理能力 | 內線交易 會計 經理人學經歷 員工健康安全與環境 股東結構 利害關係人 與股東之間的溝通能力 |

資料整理:Mr.Market市場先生

資金管理能力

作者主要針對資金管理能力做詳細說明。

透過公司的平均決策品質,將公司資金管理能力分成三個等級 : 優異(Exemplary)、標準(Standard)、不佳(Poor)。

| 資金管理能力分級 | 佔整體公司比例 | 內容 |

|---|---|---|

| 優異 | 9% | 優異的現金股利政策、庫藏股計畫、可增值的收購、適當財務槓桿、透過各種投資提升公司競爭力。 |

| 標準 | 84% | 資金決策不能說有效率,但也不至於太差。 |

| 不佳 | 7% | 常做出傷害股東權益的財務決策。 |

資料整理:Mr.Market市場先生

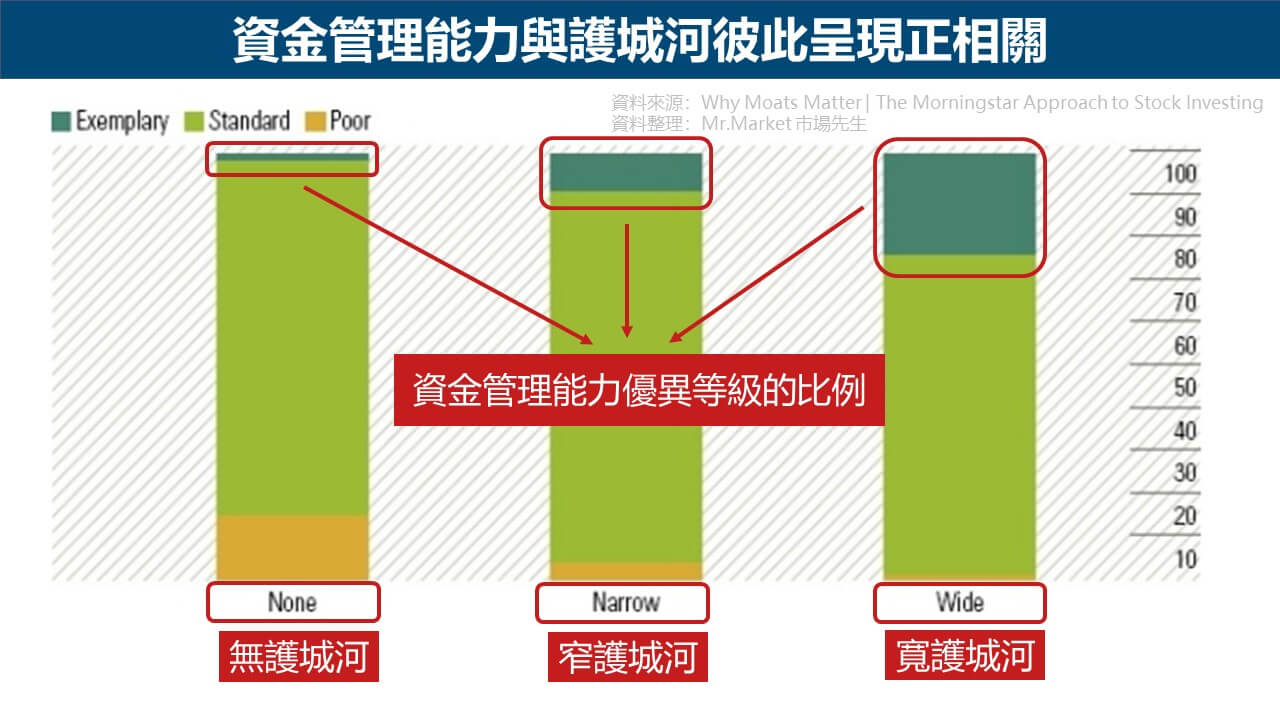

在計算出每間公司的資金管理能力比例後,再比較「無護城河」、「窄護城河」、「寬護城河」三組公司中,管理能力的比例 :

圖中可見,當公司擁有較寬的護城河時,資金管理能力處於優異等級的比例也愈高。

資金管理能力與護城河彼此呈現正相關

該正相關性可透過下列三者進行解釋 :

- 優異的管理能力 : 透過將資金調度到可建立、擴張護城河的投資計劃,替公司建立穩固的護城河。

- 磁吸效應 : 擁有護城河的公司通常能吸引優秀的經理人。

- 產業現況 : 無護城河公司本身的業務就處於衰退週期,所以須透過併購非核心業務還活化公司,所以無護城河公司在投資策略上的評分就較低。

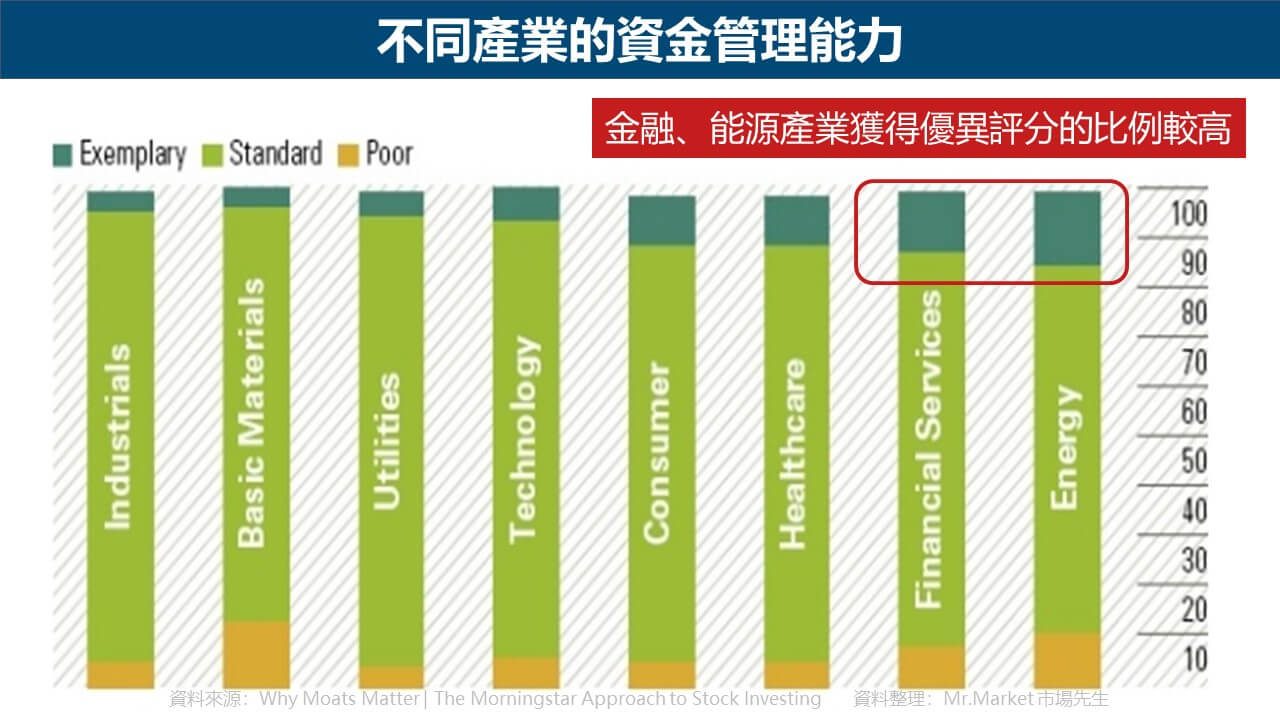

各產業的資金管理能力

如果依照產業別劃分,可繪製柱狀圖如下 :

從圖中可看見,金融、能源產業獲得優異評分的比例較高,那是因為兩個產業需要靠優異的投資策略才能夠獲利並持續成長。

金融業本身就是運用資金賺錢的產業,在投資策略、自由現金流運用需相當謹慎,避免出現資金流動的問題,所以金融部門在管理能力的評分上通常較高。

能源產業則需透過不斷投資、取得新的礦井與油井才能繼續生產,所以投資策略上也理所當然獲得較高評分。

市場先生提示:金融、能源,都屬於特許產業,我認為這本身也是造成有較大護城河的理由。

健康醫療有些需要特許,有些則是有相當高的專利技術門檻。

相反的,工業(製造業),基礎材料產業,則是很難在技術或其他領域上得到獨特優勢,因此相當競爭、難以取得寬廣護城河,超額利潤也較受限。

不過要注意的是,公司數量比率並不等於公司規模。因此如果該產業雖然整體護城河低,但有少數大型公司有寬廣護城河,那在選股時依然不會遺漏該產業。反之,有寬廣護城河公司比例較高的產業,選出的公司也不一定都是大公司。

不過要注意的是,公司數量比率並不等於公司規模。因此如果該產業雖然整體護城河低,但有少數大型公司有寬廣護城河。反之,有寬廣護城河公司比例較高的產業,選出的公司也不一定都是大公司。

最終如果按照市值去組成投資組合,並不見得會遺漏某個產業。

估值的方法

知道公司是否擁有護城河( Moats ratings )、管理能力後,下一步就是估計公司的價值。

唯有知道公司的價值,才能知道自己買貴還是買便宜了。

那如何知道公司的真實價值呢?答案是:事實上沒有任何人知道。

但可以借助一些工具,讓我們能縮窄預測的區間。

比方說,透過下方介紹的三階段DCF法、不確定性評估法:

三階段DCF法

現金流量折現法(英文:Discounted Cash Flow,簡稱DCF),又稱為自由現金流折現法,

意思是透過將未來公司所有的自由現金流,以WACC法折現回來並加總,該加總值即公司的現值,可做為參考的估值之一。

換成更白話一些,就是把一家公司未來會產生的自由現金流量,換算成現在價值的一種計算方式。

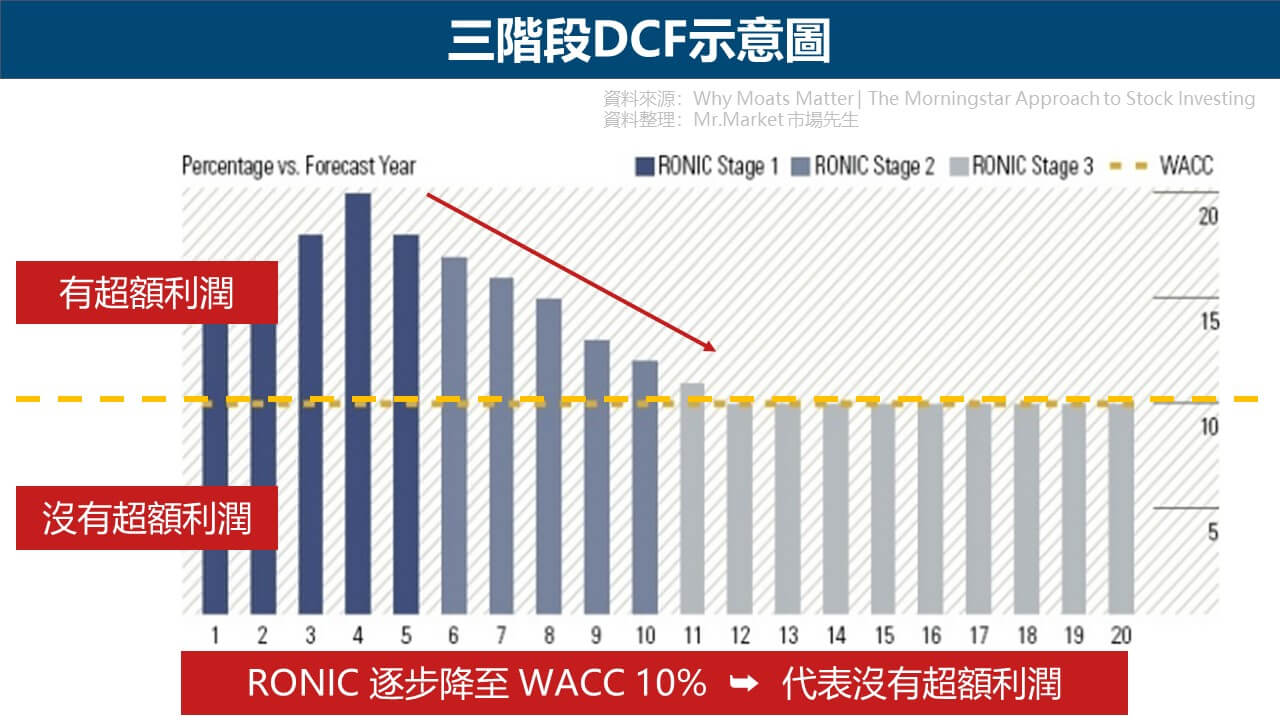

但是評估公司未來的營運狀態相當困難,所以MorningStar在估值時,將公司未來的營運狀態分成3個階段 。

透過不同年份的經濟利潤率假設,再以折現率將自由現金流折回今天,得到公司DCF現值,該方法稱為三階段DCF。

| 第一階段 | 第二階段 | 第三階段 |

|---|---|---|

| 未來5年 | 未來5 – 10年 | 未來10年以後 |

| 未來近五年的營運預測較為容易,也較為精準。 可透過各種假設來預測公司營收/成本成長路徑,再推估未來五年的淨利與可產生的自由現金流。 | 假設窄護城河的公司,從未來第5年到未來第10年之間的經濟利潤率,以固定速率逐年下降。

| 假設擁有窄護城河的公司可維持護城河至多10年,那麼未來第10年以後,公司所賺取的 RONIC * 將等於 WACC,無超額經濟利潤。 |

資料整理:Mr.Market市場先生

*新投資資本回報率 RONIC:是公司或投資者用來確定新資本的預期回報率的計算方法。RONIC 高表示資本使用效率高,而較低的數字可能反映資源配置不當。

如下圖,長期 WACC 到了第三階段, RONIC = 10% = WACC,代表沒有超額經濟利潤。

未來現金流預測難度高

這是最困難的事情,所以作者不做實際案例示範,但在預測未來的成長路徑時,提供可以分析以下面向 :

- 公司本身的競爭位置(屬於有利基市場/只能接受價格削減競爭/有護城河)

- 產業未來的成長前景(逐漸衰退/逐漸成長/未來大有可為)

- 對客戶或供應商的議價能力(在市場衰退時的毛利率是否隨之下降)

- 其他趨勢(政府規管態度、全球政治走向、碳稅/ESG議題)

並且提供合理的營收成長、營業淨利率、淨利率等相關數據的假設,就能預估未來的自由現金流了。

當然如果更進階一點,可使用情境分析,透過假設未來的狀況屬於成長/持平/衰退等,給予不同的營收成長率、淨利率等數據的假設,並計算期望值。

這也是一個較複雜、邏輯較為嚴謹的一種方式。

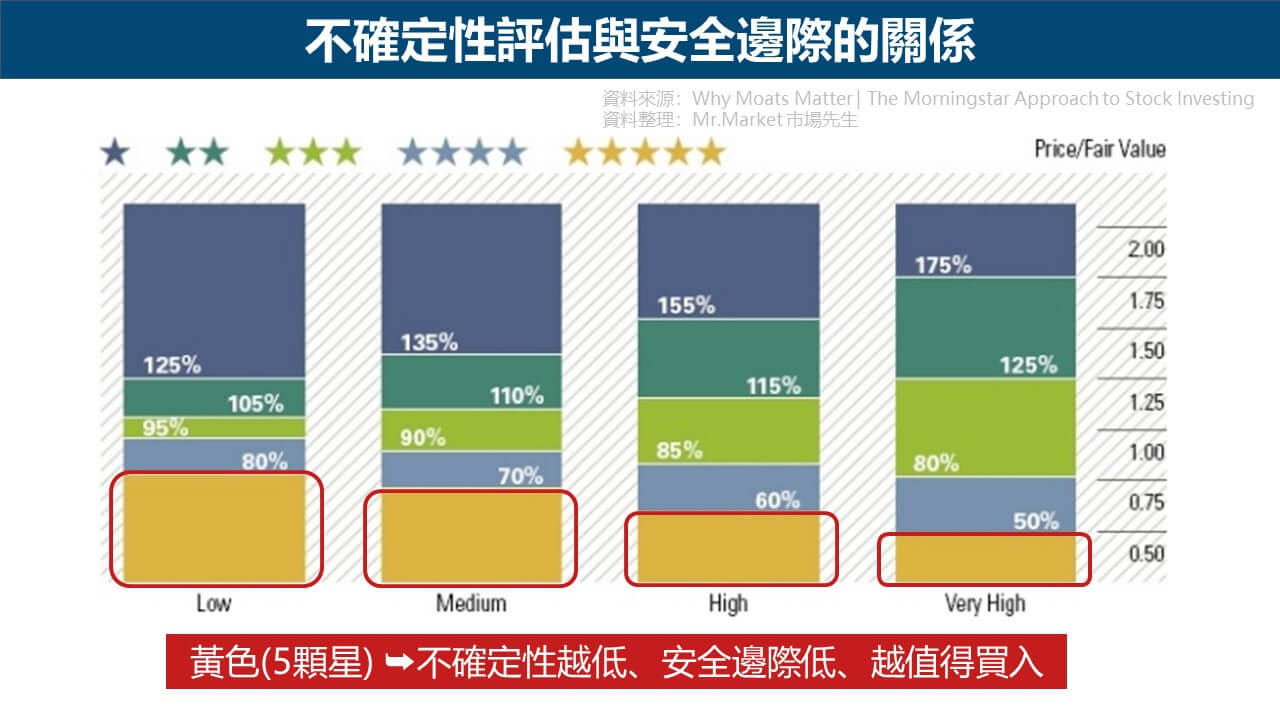

不確定性評估法

除了護城河、三階段折現法估值得到股票的合理價值,我們還得再進行衡量對該分析及預測具備多少信心?

這是晨星評等的最後步驟,也是非常重要的步驟,稱為不確定性評估(英文:Uncertainty Rating)。

在不確定性評估中,根據研究者對未來情境(產業前景、經濟循環、總體政策等)波動度的判斷,可分成5個等級 : 低(Low)、中(Medium)、高(High)、非常高(Very High)、極度不確定(Extreme)。

不確定性越高的股票,需要越高的安全邊際。再白話一點,就是不確定性愈高的股票,至少要跌得比合理價格更深,才值得承受風險買進。

當公司股票跌出合理價值越深,則晨星評等將會越高,星星越多,代表該檔股票越值得買入。

晨星評等共有5個等級,分別是1到5顆星星。

上圖呈現安全邊際與不確定性評估之間的關係。

不確定性越低(黃色部分),折價率也就越低,會被評為5顆星的股票。

以不確定性低(Low)的組別來說,當公司跌出合理價值20%,也就是價格-合理價值比值低於80%的情況下,就可以評等為5星。其他不確定性為中、高、非常高的組別,分別低於70%、60%、50%,晨星評等才會是5顆星。

比方說,以台積電這種營運展望明確,有護城河的公司,合理價格估計為550元,只要股價跌破550 X 0.8 = 440元就會被評為5顆星,值得買入的價位。

護城河估值法的回測結果

先給結論:

沒有風險調整長期累積報酬,無護城河 的報酬是最好的;

有風險調整的的長期累積報酬,則是 寬護城河 的報酬是最好的。

累積報酬統計數據

股票報酬的取樣方法如下 :

首先將公司依據護城河評分,先分成無護城河、窄護城河,以及寬護城河。

從2002年 ~ 2013年歷史資料中,計算持有各個股票1個月的報酬。該報酬就是取樣結果。

取樣後的敘述性統計,結果如下表所示 :

| 統計項目 | 寬護城河 | 窄護城河 | 無護城河 |

|---|---|---|---|

| 排名第5%的樣本報酬值(%) (95th Percentile) | 11.5 | 14.3 | 20.8 |

| 樣本報酬平均值(%) | 1.0 | 1.0 | 1.0 |

| 中位數(%) | 0.7 | 0.8 | 0.5 |

| 排名第95%的樣本報酬值(%) (5th Percentile) | -9.6 | -12.5 | -18.9 |

| 四分位距(%) | 7.3 | 8.7 | 12.3 |

| 標準差(%) | 6.9 | 8.7 | 13.2 |

| 偏度 | 0.0 | 0.3 | 1.2 |

| 峰度 | 5.5 | 9.1 | 16.2 |

資料整理:Mr.Market市場先生

結果顯示:

1. 三組股票平均報酬相同。

2. 無護城河的報酬分布較為離散。因為標準差最大、四分位距最大、峰度也最大,代表無護城河的公司發生極端報酬的機會較大,常常大起大落。這組樣本數最大,也是造成分布特性的主因。

3. 相反的,寬護城河或窄護城河的公司標準差較小,報酬較為集中,代表報酬較為穩定。

4. 無護城河的報酬偏度最大,報酬分布偏向正報酬,代表發生正報酬的機率較高。反之寬護城河公司的報酬則無左偏或右偏的現象。

從2002年開始到2013年間,三組投資組合的累積報酬走勢圖如下 :

總結來說,不論從敘述性統計表格,或是從累積報酬走勢圖來看,顯然無護城河組(黃綠色點線)的報酬都是最好的,反而投資寬護城河報酬表現略遜其他兩組。

風險調整後累積報酬統計數據

最後將每個樣本扣除Beta(超額報酬)所帶來的報酬,剩下的報酬就是Alpha(一般報酬)。

再進行一次敘述性統計,最終我們獲得以下結論 :

| 統計項目 (扣除Beta) | 寬護城河 | 窄護城河 | 無護城河 |

|---|---|---|---|

| 排名第5%的樣本報酬值(%) (95th Percentile) | 10.3 | 12.4 | 18.3 |

| 樣本報酬平均值(%) | 0.1 | 0.0 | -0.1 |

| 中位數(%) | 0.0 | 0.0 | -0.1 |

| 排名第95%的樣本報酬值(%) (5th Percentile) | -10.1 | -12.2 | -17.9 |

| 四分位距(%) | 7.2 | 8.3 | 11.6 |

| 標準差(%) | 6.7 | 8.0 | 12.1 |

| 偏度 | 0.1 | 0.5 | 1.3 |

| 峰度 | 6.1 | 8.1 | 15.9 |

資料整理:Mr.Market市場先生

結果顯示:

1.此時寬護城河的Alpha是大於窄護城河與無護城河組的。深究其因,是因為寬護城河擁有較低的Beta值,在市場波動時受到的影響程度較低。

2.所以對於保守、穩健型的投資人來說,護城河估值法能替他們篩選出誘人的投資標的。

如果將其他兩組(窄護城河、寬護城河)的累積報酬進行風險調整,累積報酬走勢圖的模樣會大幅改變 :

這代表無護城河、窄護城河組的股價波動過大,即便最終獲得較高的累積報酬,但該報酬是建立在較大的風險上,也就是說這兩組的夏普率,可能是低於寬護城河組。

未經風險調整的三組投資組合累積報酬回測,感覺像是作者自打嘴巴,無護城河的累積報酬竟然大於寬護城河組,那分析公司的護城河不就沒用嗎?

但是當經過風險調整,作者就揭露無護城河、窄護城河組,雖然累積報酬高,但股價波動也大,所以在風險調整後的累積報酬,反而是寬護城河組的勝出。

換句話說,寬護城河的公司在股價表現上,雖然股價的累積報酬可能跑輸其他公司,但股價波動度是遠較其他公司低的,是適合長期持有的標的。

估值與報酬率的相關程度

另一個有趣的發現是,當公司分成無護城河、窄護城河、寬護城河三組,並個別將三組公司以「價格-合理價值」區分成10個等級,分別計算「每個等級的平均報酬」與「價格-合理價值 比值」相關程度(R 平方)。

當比值相關性(R 平方)愈強,愈便宜的股票愈能帶來更高的報酬,反之愈弱。

「價格-合理價值 比值」是評估未來報酬的能力,寬護城河組別中是較強的。

可以透過「價格-合理價值 比值」來評估未來潛在的獲利。

照理來說,跌得越深,未來反彈的幅度會越大,跌深的程度可透過「價格-合理價值 比值」的指標計算(或是簡單的想成P/E ratio),

當該指標值越小,代表公司越可能是被低估的,現在搶進,報酬應該越大。這個現象在寬護城河組最為明顯,其R 平方高達84%,

代表在寬護城河的公司,越便宜的股票越能帶來更高的報酬,其餘組別也呈現正相關,但其R 平方就較寬護城河組還來的低。

總結:護城河與估值分析,能為穩健保守的投資人篩選出適合的投資標的

1. 公司是否具有護城河,晨星公司認為可以從兩個面向來判斷:

- ROIC-WACC Spread:當ROIC-WACC Spread > 0 ,代表公司賺取正的超額經濟利潤。

- 5項競爭優勢:無形資產、成本優勢、顧客轉換成本、有效規模、網絡效益。

2.管理能力與護城河呈現正相關。管理能力分為兩大項來衡量:資金管理能力及其他管理力。

3.擁有較寬的護城河時,資金管理能力處於優異等級的比例也愈高。

4.不確定性估值法:不確定性越高的股票,需要越高的安全邊際。再白話一點,就是不確定性愈高的股票,至少要跌得比合理價格更深,才值得承受風險買進。

5. 統計回測上,寬護城河總報酬率不一定比較高,但考慮到報酬/風險,則可能比較好,換句話說護城河越高不保證投資報酬越高,但這類企業在長期表現上通常相對穩定。而沒有護城河的情況,整體報酬是比寬廣護城河更高的,但風險也比較大。

市場先生心得:在過去,護城河分析其實屬於比較質化的分析,但在晨星則把護城河試著進行量化。

量化的效果好嗎?其實看起來並沒有很好。

例如書中使用的案例美商Patterson的這家認為有護城河的公司,後續10年表現並不好,整體是落後大盤的。當然這並不影響我們用它來理解晨星是如何計算和評估護城河大小。

另外後續回測,也並不是說寬廣護城河的長期報酬就比較高,而是在考慮風險之後才有比較好的報酬/風險表現。

也因此我們要理解到,並不是有強勁護城河,就能確保後續股價表現良好。

晨星護城河指標及它的估值方式,也有被編成指數(Wide-Moat Focus Index),以及發行ETF (MOAT ETF),長期表現是和S&P500指數幾乎高度接近,目前沒有顯著勝過或落後。

我認為晨星的思路是有價值的,例如使用ROIC和資金成本WACC的差異,衡量超額報酬大小,在量化上這的確方便計算。

但實際上,財務數字存在一些操作可能,不全然能說是來自護城河創造的超額報酬,例如會因為短期一些因素產生的高獲利,或者因為公司股權小、財務槓桿大,就導致高估ROIC。

理論上,寬廣護城河如果按照質化分析,它的優勢應該要能持續數年,甚至十幾二十年,但如果用晨星量化的方式反推,有很可能寬護城河的公司每年都在變化,這樣分析也許會產生許多誤差。因為我沒有晨星歷史上對公司護城河評價變化,因此沒辦法驗證這件事,只能從邏輯上去推斷。

另外不同產業的經營屬性差異很大,超額報酬高低不同,也許在同產業中,按照超額報酬高低去排序比較,也可能是一種作法。

而在質化分析上,至少某有一個競爭優勢,這點其實也是需要思考的。因為並不是具備任何一個護城河,企業就能有超額報酬,也不能說有護城河就能解釋超額報酬。

護城河最重要的意義在於,它讓企業具有訂價權,擁有其他競爭者無法具備的超額利潤。

而具備某一項競爭優勢,只說明它帶來護城河的可能性,但這競爭優勢最終是否真的為企業帶來訂價權或超額利潤,中間的關聯性其實是需要釐清的。

無論如何,把一個抽象質化的概念,進行量化並驗證,都是相當有參考學習價值的思路。

心得就先分享到這裡囉。

本文由 EDGE量化交易團隊 與 市場先生團隊 共同整理編輯

EDGE 是一支全量化交易的外資避險基金,藉由程式解讀每日即時產生的上千種數據,調整部位曝險和多空方向。除了常見的股票指數之外,亦交易原物料、匯率、債券和貴金屬期貨等商品,利用跨國多資產動態配置,達到基金穩定提升之目的。

更多投資延伸閱讀:

編輯:Sammi 主編:市場先生

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言