ETF申購贖回機制是什麼?申購贖回如何消除ETF折溢價?

ETF有兩種買賣方式:

- 透過交易所買賣 (次級市場):如同股票買賣方式一樣,這也是大多數人使用的方式。這時交易ETF是和另一個投資人交易,屬於次級市場交易。

- 直接向基金公司申購贖回 (初級市場):透過現金申購或實物申購,取得ETF單位數。也可以用ETF單位數向基金公司贖回。直接和基金公司買賣單位數,屬於初級市場交易。

本文主要談的,是第二項的初級市場交易:直接和基金公司申購贖回ETF,其中機制是怎麼運作?

跟基金公司申購贖回ETF屬於初級市場交易,

特點是申購贖回的價格是根據ETF淨值,而不是市價,每次交易需要的單位金額很高,各國申購贖回規則不同,需要滿足特定資格身分,大多是機構法人或高資產人士申購。

申購贖回機制還有縮小ETF折溢價的功能,機構可以透過申購與贖回,在ETF市價和淨值之間套利,讓ETF價格趨向淨值。

這篇文章市場先生介紹ETF申購和贖回機制,包括用現金申贖或實物申贖的差異,怎麼有效消除折溢價,和一般次級市場的ETF交易有什麼差別。

本文市場先生會告訴你:

ETF申購/贖回:直接向基金公司買賣ETF單位數

ETF申購(英文:ETF Creation):根據淨值向基金公司買ETF。

ETF贖回(英文:ETF Redemption):也稱做買回,根據淨值,把ETF賣還基金公司。

ETF是一種可在交易所買賣的基金,一般來說交易對象是另一個想買或想賣人,屬於次級市場交易,交易價格為市價。

但ETF也可以直接向基金公司或是投信公司交易,稱為ETF申購/贖回,這屬於初級市場交易,交易價格使用當天ETF淨值,而不是公開市場上的市價。

ETF申購/贖回主要分成2種:現金申購/贖回、實物申購/贖回。

現金申購/贖回:用現金交易,例如用特定金額現金換成數單位ETF,或將ETF贖回換成現金。

實物申購/贖回:用實體資產交易,例如用一籃子股票申購換成數單位ETF,或將ETF贖回換成一籃子股票。

下面會再詳細介紹 現金申贖 及 實物申贖 的差異。

延伸閱讀:初級市場 vs 次級市場是什麼?

申購/贖回會改變ETF在外流通量

- ETF申購:創造新的ETF單位,流通量增加

- ETF贖回:銷毀ETF單位,流通量減少

前面介紹過ETF申購/贖回是初級市場交易,

申購的時候基金公司會創造新的ETF單位(就是受益憑證),所以流通量會增加;

贖回的時候基金公司會銷毀ETF單位,流通量就減少。

反之,一般在次級市場上買賣ETF(例如我們一般人在券商買賣交易ETF),只是投資人和另一個投資人彼此交易ETF憑證,對ETF的流通單位數量並不會有任何增減。

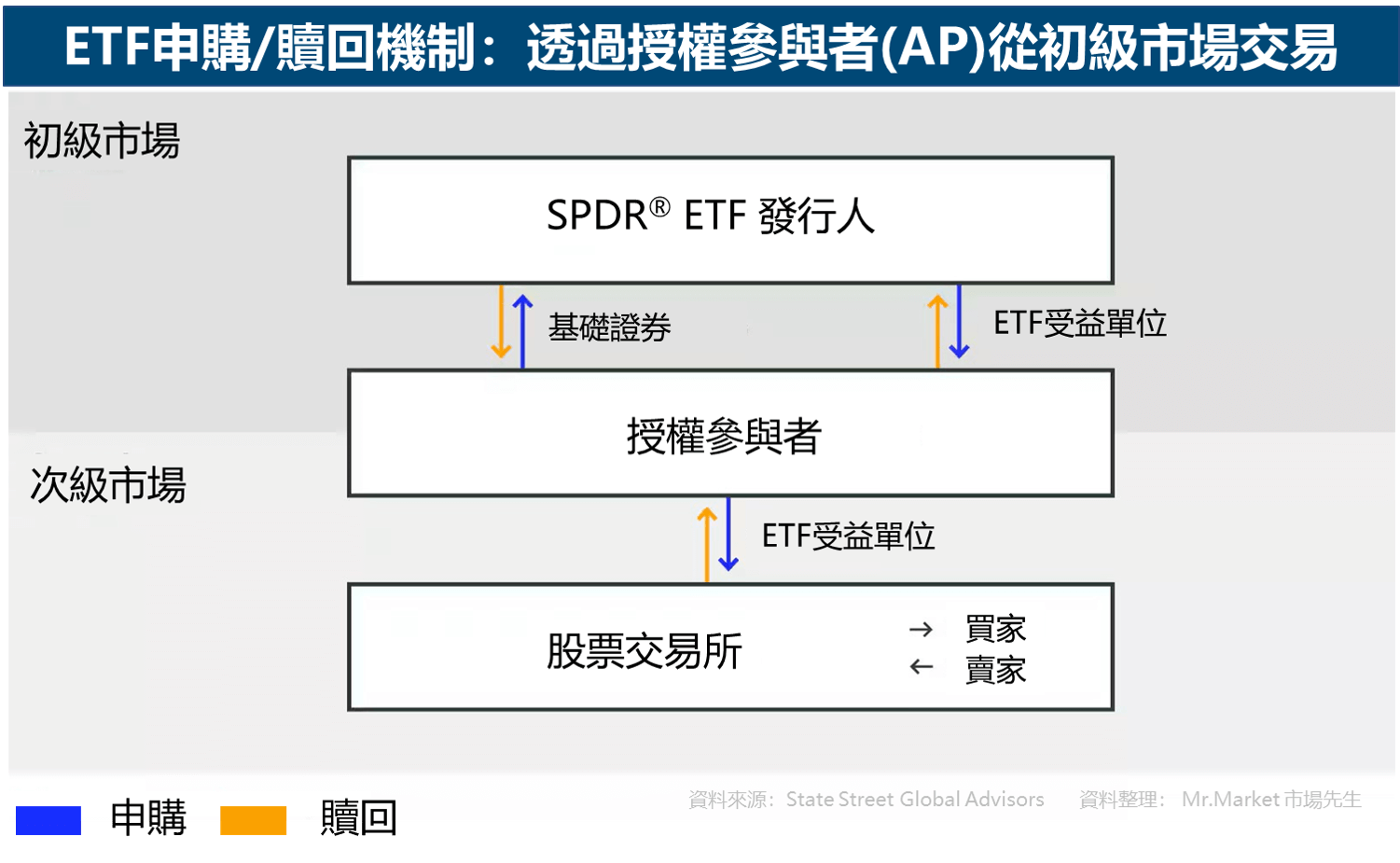

申購與贖回要透過授權參與者(AP)申請

一般投資人不能直接和基金公司交易,要透過中間機構(券商或銀行)來申購或贖回,這些機構稱為授權參與者(英文:Authorized Participants,AP)。

授權參與者(AP)是由基金公司決定,通常是銀行、大型機構或造市商,主要職責是提供ETF流動性,維持穩定供應,確保ETF買賣交易流暢,所以AP會經常操作申購/贖回。

以美股市場來說,常見機構如高盛(Goldman Sachs)、美林(Merrill Lynch)、摩根大通 (JP Morgan)都經常擔任AP的角色,但每檔ETF的AP不一定相同,通常沒有明確揭露。

如果是台股,大多是由證券商擔任AP,ETF官網上也會公告所有的AP(通常寫作參與券商、流動券商)。

補充:台股ETF申購贖回由參與證券商(Participating Dealer,PD)辦理。

美股市場的AP同時扮演申購贖回和提供流動性的角色,台灣把兩種職責拆成參與券商和流動量券商,且規定要由「證券商」擔任,這點與美股可以由更廣泛的金融機構擔任AP不太一樣。

- 參與券商:負責ETF的申購買回

- 流動量券商:證券自營商擔任,負責在次級市場上掛單提供報價

不過實務上常出現同一間券商既擔任參與券商,也擔任流動量券商的情況。

誰會操作ETF申購與贖回:機構法人/高資產人士

每次ETF申購/贖回的金額很高,所以大多是機構法人、授權參與者(AP)或高資產人士操作。

ETF申購/贖回有最低交易門檻,英文是:Creation Units/Redemption Units,中文譯作:基數,每次申購/贖回的交易量,必須是基數的整數倍數。

舉例來說,

美股ETF的申購/贖回基數大多在25,000~600,000股之間,美股SPY的1個基數是50,000股。

意思就是每次申購/贖回都必須是50,000或50,000的整數倍,例如:50,000、100,000、150,000;不能是50,001或50,003之類非整數倍。

撰文當下(2025/4/11),SPY的每股淨值是534.51美元,所以操作SPY申購/贖回的交易規模最低是26,725,500美元(534.51×50,000=26,725,500)。

最基礎1單位申購贖回的金額,價值就高達兩千多萬美元,

由於單筆交易金額很高,一般人很難參與,所以美股ETF大多是機構法人或AP在操作,不對一般人開放。

如果是台股ETF,申購基數通常是50萬受益單位(約等於500張),意思是一次最少要申購/贖回500張,或是500張的倍數,例如1000張、1500張。

台股ETF有開放一般投資人申購,例如:0050、00878等都有在網站上公告AP,所以台股ETF常有高資產人士參與申購。

ETF申購/贖回有助減少ETF折溢價

透過申購/贖回可以執行套利,幫助ETF的市價和淨值接近,收斂折溢價。

當ETF價格跟淨值差太多,也就是折溢價太大時,申購/贖回機制讓機構或授權參與者(AP)可以透過套利,把ETF的價格拉回接近淨值。

舉例來說,ETF溢價表示市價超過淨值,機構法人會以淨值向基金公司申購(創造新的ETF單位),再用市價賣出,賺中間的溢價價差,同時,因為ETF流通量增加,市價會下跌,讓溢價收斂。

反過來說,ETF折價代表市價低於淨值,機構法人可以市價買進ETF,再申請贖回,把ETF用淨值賣給基金公司,賺中間的折價價差,同時ETF的流通量減少,市價上漲,折價收斂。

一般來說,規模大、流動性高的ETF,折溢價幅度都不大,就算出現也很快收斂,不需要真的執行套利;

規模小、流動性差的ETF,才可能出現高比率折溢價,甚至一段期間都無法收斂,需要機構介入套利。

ETF假如沒有開放申購/贖回機制,長期可能造成巨大的折溢價

有些ETF如果沒有流暢的申購/贖回機制、不開放申購、不開放贖回,ETF就有可能存在巨大的折溢價。

補充:ETF申購/贖回套利機制,也有「嚇阻」效果。

舉例來說,許多ETF經常出現一些小幅折溢價,就算沒有人套利,幾天內也會自動收斂。

原因就是投資人「擔心、害怕被套利」,所以自發性的讓成交價格往淨值靠齊。

關於折溢價的介紹,可閱讀:ETF折溢價是什麼?怎麼查?

ETF實物申購/贖回:用實體資產和基金公司交易

實物申購/贖回(英文:In-Kind Creation/Redemption)就是用真實的資產,跟基金公司交易:

- 實物申購:以股票等資產向基金公司交換ETF

- 實物贖回:把ETF交回基金公司,換回股票等資產

ETF持有的是一籃子股票(Basket of Securities),實物申購概念上就是拿一籃子股票去和基金公司交換ETF;反之,實物贖回就是拿ETF向基金公司換回一籃子股票。

許多美股股票ETF都用實物申購/贖回機制,例如:SPY、QQQ等。

一籃子股票清單會每天變動(AP每日公告),裡面包含實物申購贖回需要的股票的種類和數量。

實物申購/贖回也要符合基數、基數倍數的規則。

下面實際舉例來說明:

如果要實物申購/贖回1個基數的SPY,它持有的是美國市值前500大的公司,基數是50,000單位,前面計算過總價值約等於26,725,500美元。

實物申購:按比例買進500間公司股票(總價值約等於26,725,500美元),把股票交給基金公司,就能拿到50,000單位的SPY。

實物贖回:先買進50,000單位的SPY,然後申請贖回,基金公司會按比例給你這500間公司的股票,價值也是26,725,500美元。

實物申購/贖回的優缺點

優點:

- 降低交易成本

- 不用資本利得稅

- 減少追蹤誤差

缺點:

- 只適合流動性高、容易分割的資產

- 操作門檻高

實物申購時基金公司直接收到股票,不用到市場上買成分股,就少了一次交易成本;實物贖回時基金公司只要按比例分割成分股,不用賣股票換現金,能節省交易成本和資本利得稅。

而且這個機制讓基金公司不用保留現金應付贖回,可以把全部資金拿去買成分股,績效表現會更接近追蹤指數,減少追蹤誤差。

缺點就是實物申購/贖回比較適合流動性高、容易分割的資產,如果是債券、期貨合約,流動性相對較差,不容易分割成小單位,就比較不適合。

ETF現金申購/贖回:用現金和基金公司交易

現金申購/贖回(英文:Cash Creation/Redemption)就是用現金跟ETF基金公司做交易:

- 現金申購:以現金向基金公司購買ETF

- 現金贖回:把ETF賣回給基金公司,換回現金

現金申購贖回概念很容易理解,就是申購的時候拿現金買,贖回的時候也拿回現金,每次交易的最小單位同樣要符合基數或基數的倍數。

下面實際舉例來說明:

以知名、具規模的美國公債ETF當範例(代號:TLT),這是一檔接受現金申購/贖回的債券ETF,撰文當下每股淨值是87.75美元,基數是50,000單位,交易規模是4,387,500美元(87.75×50,000=4,387,500)。

現金申購:準備4,387,500美元向AP申請申購,然後會拿到50,000單位的TLT

現金贖回:先買進50,000單位的TLT,向AP申請贖回,可拿回4,387,500美元

此外,有些ETF會採用「實物+現金」的混合模式,這在債券ETF中很常見,例如上面舉例的TLT,除了接受現金申購/贖回,也接受實物申購/贖回的選項。

現金申購/贖回的優缺點

優點:

- 交易流程簡單

- 流動性差、不容易分割的資產也可以用

缺點:

- 單位金額大,操作門檻高

- 交易成本高

- 有資本利得稅(美國市場)

- 追蹤誤差可能較大

現金申購/贖回的優點是交易方便,申購和贖回時不用清點幾十種股票或債券,直接以現金計算,適合流動性較差,不容易分割的資產,許多債券ETF、期貨型ETF都採用現金申購/贖回。

然而缺點就是交易成本和資本利得稅會高一點,這些費用通常會變成內扣費用,從淨值中扣除。

現金申購基金公司拿的是現金,到市場上買成分股會產生一次交易成本;現金贖回基金公司也要付現金,賣出成分股也會產生交易成本和資本利得稅(現金不足才會賣出)。

此外為了應付贖回,基金公司通常會保留一點現金,不會全部資產都拿去買成分股,持股比例可能與追蹤指數有一點落差,稍微影響到追蹤誤差。

了解ETF申購/贖回的好處:理性看待折溢價

雖然一般人比較難參加申購/贖回,但這項機制是ETF價格能夠貼近淨值的關鍵。

了解申購/贖回原理,

以後ETF發生大幅折價或是溢價的時候,能用較客觀方式的評估目前價格。

ETF申購/贖回 vs ETF一般交易

| 比較項目 | ETF申購/贖回 (初級市場) | ETF一般交易 (次級市場) |

|---|---|---|

| 交易對象 | 透過AP與基金公司交易 | 其他ETF投資人 (市場上的買家或賣家) |

| 交易金額門檻 | 高 (基數/基數的倍數) | 低 |

| 交易價格 | 淨值計算 | 市價計算 |

| 是否改變 流通量 | 是 | 否 |

| 交易速度 | 需作業處理時間 (約的1~5個工作天) | 即時成交 |

| 執行交易的場所 | – | 一般股票交易所 |

| 常見的 操作目的 | 折溢價套利 AP提供流動性 | 投資 資產配置 短線操作 |

市場先生快速重點整理

1. ETF不只在市場買賣,也能跟基金公司直接交易,稱為ETF申購/贖回。

2. ETF申購/贖回的金額門檻高,通常只有機構法人或高資產人士才有辦法操作。

3. ETF申購/贖回機制能幫ETF價格貼近淨值,減少折溢價。

4. 申購/贖回分成2種:實物申購贖回和現金申購贖回。

5. 了解申購/贖回的機制,可較理性看待折溢價,幫助投資判斷。

市場先生心得:

一般人其實很難執行ETF初級市場的申購贖回,即使其中有套利機會,但要求資金門檻太高。

不過瞭解這項機制,還是會對我們投資ETF更有幫助,會知道ETF的市價為什麼長期而言會和淨值貼近(因為會被套利)。

此外,如果你本身是大戶,透過ETF申購贖機制,當折溢價太大時去套利,也是一種低風險的交易策略。但這就僅限少數人可以進行了。

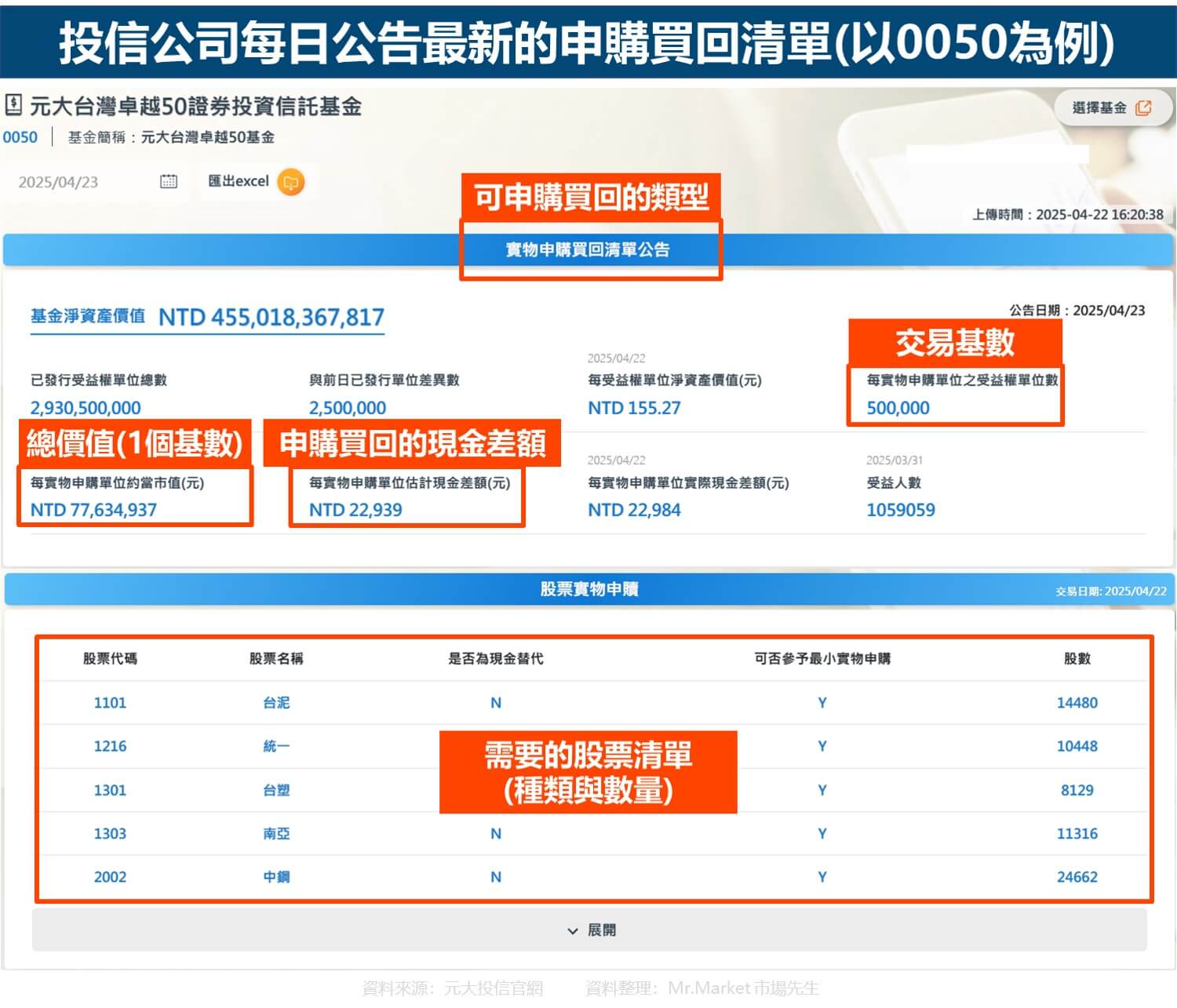

補充資訊:台股ETF申購/贖回資訊查詢 (以0050為例)

台股ETF和美股不同,一般投資人也可以申購贖回,但門檻不低(幾百萬起跳),實務上還是法人、券商或高資產族群使用。

如果你有興趣深入研究,下面教你怎麼查台股ETF的申購/贖回相關資訊。

1.參與券商/流動性券商

台股ETF申購要找的是參與券商(PD),投信官網會公布參與券商和流動性券商的名單。(每一檔ETF不一定相同)

以0050為例,到元大投信ETF專區就能找到資料。

2.申購買回清單

投信官網每天更新最新的申購買回清單(Portfolio Composition File,PCF),這其實是ETF每天的資產清單。

這個清單會告訴你ETF接受的申購方式(現金/實物),基數大小、1個基數的總價值、現金差額等,如果是實物申購,得準備哪些股票、各幾股。

同樣以0050為例,到元大投信就能找到完整資料。

最後,

再分享幾篇ETF投資資訊:

2. ETF費用有哪些?台股美股ETF手續費/交易稅/內扣費用比較

4. 基金申購贖回時間要多久?

這篇文章為市場先生資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言