買配息型基金前必懂的4大觀念:配息型基金要如何買最有利?配息型、累積型有什麼差別?

配息型基金是台灣人最喜歡買的基金類型之一,然而很多人會誤以為「高配息=高報酬率」,這是個相當危險的觀念。

本篇文章市場先生整理了配息型基金必懂的4大觀念,像是基金配息率其實不等於報酬率,複利的時間威力下,不配息的基金可能賺更多。

希望能幫助大家破解對於配息基金的一些迷思。

本文市場先生會告訴你:

配息型基金 vs 累積型基金 有什麼差別?

基金根據投資所賺到的股利或債息,依照收益的分配可以分為配息和不配息。

配息型基金又可分為配息型及累積型兩種:

- 配息型:以現金將配息返還給投資人,可分為月配息、季配息、半年配息及年配息。

- 累積型:又稱為除權,把基金的配息再投資,增加基金單位數以產生複利效果。

- 不配息基金:基金賺到的股利或利息會累積到淨值的成長中,產生複利效果,它和累積型基金相似但略有差異。

而根據手續費收取的類型及配息類型,可以看到基金的英文代號也會有所區別,如下表。

| 基金英文代號與級別差異的區別 | ||

| 手續費類型 | 配息類型 | 常見的英文代號 |

|

前收型

|

累積型 | A、A2、AT、ACC、E、A股、X股、T股 |

| 月配息 | AD、AA、A(Mdis)、A股、名稱含月配 | |

| 季配息 | A(Qdis)、E、季配級別較少見 | |

| 年配息 | A、A(Ydis) | |

| 法人級別 | I、S、V、P、IM、PM | |

| 後收型 | (綜合) | B、B股、CT、EA、ED、F、T、U、Y股、N股 |

| 資料整理:Mr.Market 市場先生 | ||

如果想更了解配息型基金,可閱讀:配息型基金 vs 累積型基金

買配息型基金要懂的觀念1:

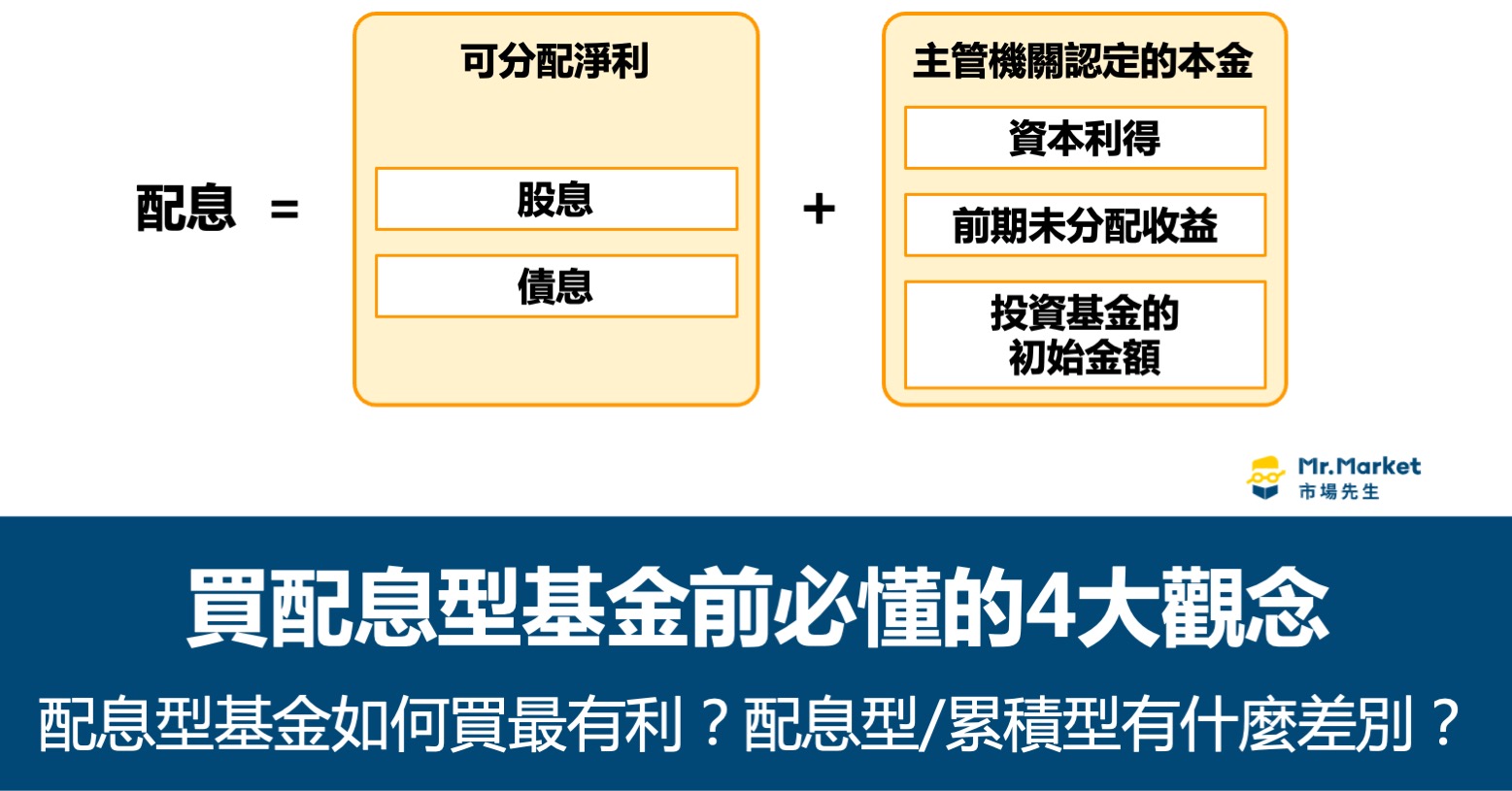

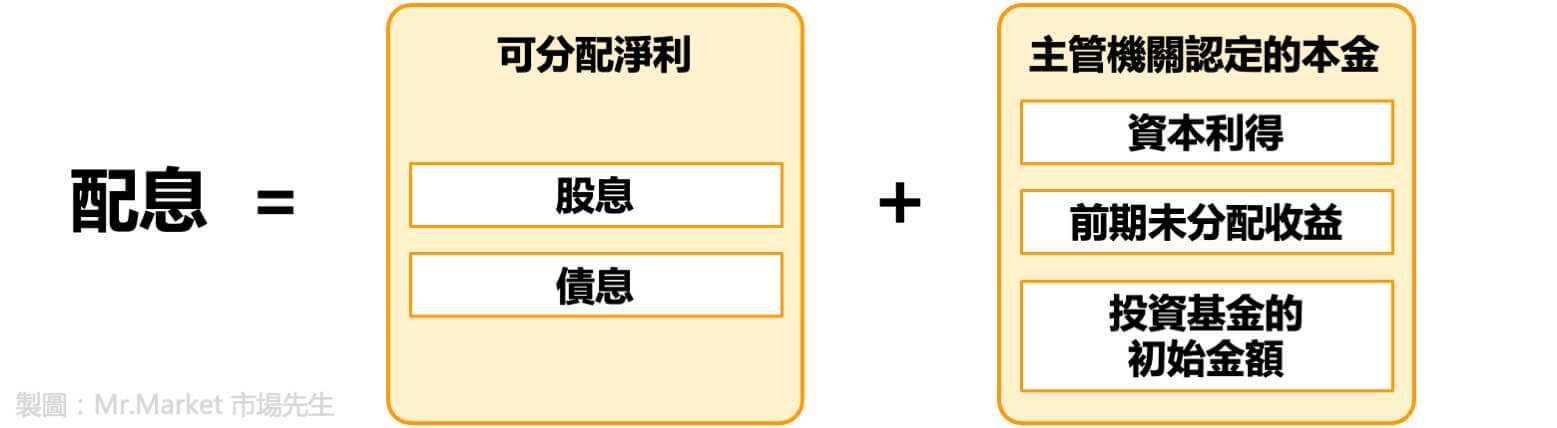

基金配息率不等於報酬率,配息來源可能來自本金

許多銀行理專喜歡用高配息率來招攬客戶,讓民眾以為配息率就是基金的報酬率,但答案是否定的。

原因是基金的配息來源可能來自本金,然而我們也要先釐清本金的定義。

- 一般人以為的本金:買入時付出的成本。

- 主管機關認定的本金:包含資本利得、前期未分配收益、投資基金的初始金額。

我們買基金時是根據「基金淨值」去買,

而當下基金淨值中,其實包括了基金持股淨值(又可分為原始成本及資本利得)、未投入現金市值、尚未分配的股息和利息、前期未分配收益。

而基金淨值同時就包含了上述主管機關認定的本金,所以我們可以把自己付出的淨值當作是本金。

基金配息的主要來源

- 可分配淨利益:基金投資的股票或債券所得到的股息或債息。

- 主管機關認定的本金:也就是包含了資本利得、前期未分配收益、投資基金的初始金額。

一般來說,除了首次申購時,所付出的淨值會包含一部分股息和債息,其餘時候股息和債息其實大多會藉由配息,發還給投資人。而這也是我們一般期待的配息。

就像你委託一個經理人,幫你買債券或買股票,領到的配息,理論上和你自己買是一樣的。

但在基金裡面,如果配息包含的不僅是股息和債息,而是包括主管機關本金,就等於是把你投入的錢,再分配回你自己的手上,等於是左口袋放到右口袋,跟你自己賣掉一部分基金單位數的意思是一樣的,配息後你付出的淨值就降低了。

如果想更了解如何查詢基金配息來源有多少來自於本金,可閱讀:配息來自本金是什麼意思?

買配息型基金要懂的觀念2:

複利的時間威力,不配息的基金可能賺更多

投資人應該關注的是基金淨值的成長,而不是配息率,在市場投資報酬率正的前提下,累積型基金長期複利的時間威力,會比配息基金賺更多。

以前我們都學過單利跟複利的概念,單利我們可以理解為,在基金本金不動的前提下,每年領固定的利息;複利則可理解為,將基金每年領到的利息滾入本金繼續投資。

下表以100萬本金為例,假設年利率5%的情況下,投資10年下來,單利的累積利息是50萬元,而複利的累積利息是62.8萬元,整整多了12.8萬元,而且時間愈長,差異會愈大,這就是複利的時間威力。

| 單利與複利比較(100萬本金 假設年利率5% 投資10年) | ||

| 比較 | 單利 (每年領利息,用原有本金繼續投資) |

複利 (將每年領到的利息滾入本金繼續投資) |

| 本金 | 1,000,000 | 1,000,000 |

| 年利息 | 5% | 5% |

| 第一年利息 | 50,000 | 50,000 |

| 第二年利息 | 50,000 | 52,500 |

| 第三年利息 | 50,000 | 55,125 |

| 第四年利息 | 50,000 | 57,881 |

| 第五年利息 | 50,000 | 60,775 |

| 第六年利息 | 50,000 | 63,814 |

| 第七年利息 | 50,000 | 67,005 |

| 第八年利息 | 50,000 | 70,355 |

| 第九年利息 | 50,000 | 73,873 |

| 第十年利息 | 50,000 | 77,566 |

| 十年累積利息 | 500,000 | 628,895 |

| 資料整理:Mr.Market 市場先生 | ||

以上的例子,單利還是以本金不動的前提下試算,

試想如果配息型基金會侵蝕到本金,使得本金愈來愈少,那麼長時間下來跟累積型基金的差異不是更多嗎?

買配息型基金要懂的觀念3:

境內基金配息會產生稅務成本,境外基金沒影響

如果是股利、利息收入一年超過27萬元者,投資累積型基金會比配息型基金節稅。

在台灣不管是存款利息、股票股利或是境內基金的配息,都需要列入個人所得稅申報,但是每人有27萬的儲蓄投資特別扣除額,也就是說,如果股利、利息一年不超過27萬元,

不用擔心稅的問題,但是如果超過27萬元,多出的部分則列入個人所得稅率申報。

舉例來說,如果是年配息5%的境內基金,投資金額達到540萬,年配息是27萬元,還在免稅額度內,但若投資金額高於540萬,配息多於27萬的部分就要繳個人所得稅。

境外基金的收入是屬於海外所得,如果海外所得加計個人所得淨額未超過750萬元,海外所得也不課稅,所以一般人不會被課到。目前台灣投資人喜愛的配息型基金大多屬於境外基金。

可閱讀:基金投資課稅要如何計算?

買配息型基金要懂的觀念4:配息型基金控制風險比現金流更重要

選擇配息型基金的目的更重要是控制風險,需要現金流可選擇賣掉部分單位數。

很多人選擇配息型基金的目的都是為了現金流,但是這個觀念是不正確的,如果是為了現金流,定期手動賣掉一部分單位數可以達到一模一樣的效果,而且長期下來報酬率還更好。

如果真的要談選擇配息型基金的目的,比較重要的目的應該是「控制風險」,定期的將資金從基金中抽出,可以避免市場大跌時跌得更多,有些人的操作方式是利用固定的配息將資金再轉入新的投資,如此一來也可分散風險。

如何開始投資配息型基金?

如果你想開基金戶頭,但還不知道要開哪間,會比較建議優先考慮透過基金平台,最大的優勢是費用低、選項最多樣。

鉅亨買基金是國內最大的基金平台之一,從2024年開始全站基金申購都是0手續費,最近也爭取到讀者開戶專屬福利加碼14張即享券(會比直接在鉅亨官網多拿到10張),可用於開通更多進階會員功能。

基金開戶推薦:鉅亨買基金 鉅亨買基金開戶優惠 專屬開戶連結 • 全站基金0手續費

• 鉅亨顧問資詢服務(終身)

• 鉅亨講座(一年)

• 讀者加碼14張即享券(限期使用)想了解更多鉅亨基金開戶相關優惠,可閱讀:鉅亨買基金開戶註冊教學/優惠整理

快速重點整理:買配息型基金前要先了解哪些觀念?

- 配息率不等於報酬率,配息來源有可能侵蝕到本金,本金會愈來愈少。投資人應該關注的是基金淨值的成長而非配息。

- 在市場報酬率是正的前提下,長期下來累積型基金會比配息型基金報酬更好。

- 如果目的是要累積資產,建議購買累積型基金,如果需要現金流,可選擇以賣掉部分單位數代替。

- 境內基金配息加上其他股利、利息一年超過27萬台幣須課個人所得稅,境外基金的配息則基本上不會有稅務問題。如果利息會被課到稅者,投資累積型基金比配息型基金更有利。

- 投資配息型基金更大的目的應在於「控制風險」,而非現金流。因為賣掉一定單位數,同樣也能得到現金流,還不用課稅。

這篇文章為市場先生資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。

基金理財基本知識:

2. 基金的成本與費用?

專欄作者:牟均俞 主編:市場先生

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言