期貨轉倉是什麼?跟長期投資有什麼差異?附期貨轉倉圖解教學

期貨轉倉是將到期的期貨合約賣掉,然後再買進新的合約的操作過程。

雖然說期貨合約會有到期時間限制,但透過定期轉倉,期貨也能變成一種長期持有的投資方式。

本篇市場先生主要將介紹期貨轉倉,會以台灣台指期當例子,也會比較透過期貨轉倉與一般的長期投資有什麼不一樣,最後也會附上期貨轉倉的步驟圖解教學。至於全球其他期貨,轉倉的原理也是一樣的。

這篇文章為市場先生資訊整理與觀念教學分享,內容提到任何標的或券商均為教學舉例使用,無推薦之意。投資必定有風險,任何投資決策前請務必自行評估判斷。

本文市場先生會告訴你:

期貨轉倉是什麼?

把手上快到期的期貨合約 轉換到新的到期日,就是期貨轉倉,又稱期貨換倉。

期貨的合約都會有到期日,而期貨轉倉的意思,就是轉換持有的期貨倉位,也就是將快到期的期貨合約平倉,再買進或賣出新的月份的合約(開新倉)。

這就是期貨轉倉,也有人稱作換倉,兩種稱呼都有人在用,我自己是比較習慣稱作換倉。

做多期貨策略轉倉的舉例:

例如原本你持有2口5月份作多的某期貨合約,在5月份期貨即將到期之前,將原本的5月份合約平倉出場(賣出2口5月份合約),並且買進2口6月份合約,然後繼續持有期貨多單。

做空期貨策略轉倉的舉例:

例如原本你持有5口8月份作空的某期貨合約,在8月份期貨即將到期之前,將原本的8月份合約平倉出場(買入5口8月份合約),並且賣出5口9月份合約,然後繼續持有期貨空單。

期貨轉倉的功用,就是可以讓投資人延續持有的期貨商品,繼續保有某一方向的部位,得到相對應的報酬及承擔風險,不會受到期貨合約到期影響。

如果一直執行轉倉 (也稱為無限期轉倉),那就跟一直持有某個標的是差不多的意思 ,只是期貨多了轉倉的動作 。但長期持續轉倉期貨的損益,及長期持有該標的現貨的損益,並不會完全一樣。

市場先生提示:如果你有一個周期較長的策略,是透過期貨進行,也許是做多或做空。一旦期貨到期沒有轉倉,會導致策略的執行中斷,沒有繼續按照策略操作。

轉倉本身並不會對策略造成影響,因為策略的重點在於你現在持有怎樣的部位,持有部位會影響你承擔的風險及得到的報酬。而合約月份本身不是重點。

例如無論你持有的是6月到期合約(假設是近月)還是7月到期(假設是次月)的某期貨合約,當近月期貨合約上漲100點時,次月的期貨價格可能也是上漲接近100點。兩者雖然在到期時間有差異,但彼此風險報酬特性是接近的,且越靠近近月合約到期,近月和次月走勢會越趨向一致。

考慮到流動性以及與近期波動價格相關性,一般我們執行轉倉的時機點,會在近月合約快到期之前,通常是到期當天至到期前1~2周,從近月的合約,轉移到次月的合約。

通常較少情況會轉到非常遠期以外的合約,不過這也可以根據不同策略特性自由調整,沒有標準答案。

期貨到期時,忘記轉倉怎麼辦?

如果持有的期貨合約到期但沒有執行期貨轉倉,通常會自動平倉現金結算,

現金交割的期貨:到期時持有的期貨會自動平倉,損益就會直接反映在投資人的期貨保證金帳戶。

以小台指為例,到期時是現金交割,假設買進2024/4到期的20000點的小台指期貨合約,結算價為20238點:

20238點 – 20000點 = 238點,小台指期一點 = 50元,所以損益 = 11,900元

如果忘記轉倉,這11,900元就會匯到投資人的期貨保證金帳戶。

(實際上獲利金額是隨時一直有反應在保證金帳戶上,只是會以浮動的未實現損益的形式存在,在期貨強制平倉後會變成已實現損益。)

實物交割的期貨:必須履行合約實物交割,買方需要支付完整的合約金額,賣方則要把貨品交給買方。

實務上,絕大多數我們一般人使用的期貨券商都是強制採取現金交割,在實物交割時間之前就先現金結算期貨部位,並不會讓券商的客戶進入實物交割。

但如果你是某些需要透過實物交割買賣實際商品原物料的廠商,期貨就可能面臨實物交割問題。

例如實物交割一口原油期貨合約,買方需要付出完整一口期貨的資金才能交割,並且會得到實體的1000桶原油+需支付整個合約的費用,並且負擔交割的一些運輸及倉儲成本。

期貨轉倉要在什麼時候操作?

以台灣的期貨商品來說,持有的期貨合約到期的前一個禮拜就可以開始進行轉倉的動作,考慮到流動性,通常會買進下一個月的合約(次月),不會直接買賣太遠才到期的合約。

近月及次月的合約,特點是流動性最好、價格波動特性最接近,因此換倉通常都是在靠近結算時間之前,將近月份的合約轉成次月份的合約,避免到期。

換倉如果換成很遠期的期貨合約,對長期持有的人可以省下換倉的麻煩及交易成本,可以中間少換倉幾次,

但遠期期貨的漲跌會跟近月期貨走勢略有差異,且流動性比較差、交易量低、買賣價差大。

因此大多時候仍是從近月換成次月居多,市場先生個人經驗上比較少聽到有交易者是直接換到遠月。

當然這沒有標準答案,換倉是換到次月或遠月,就看個人規劃和策略屬性而定。

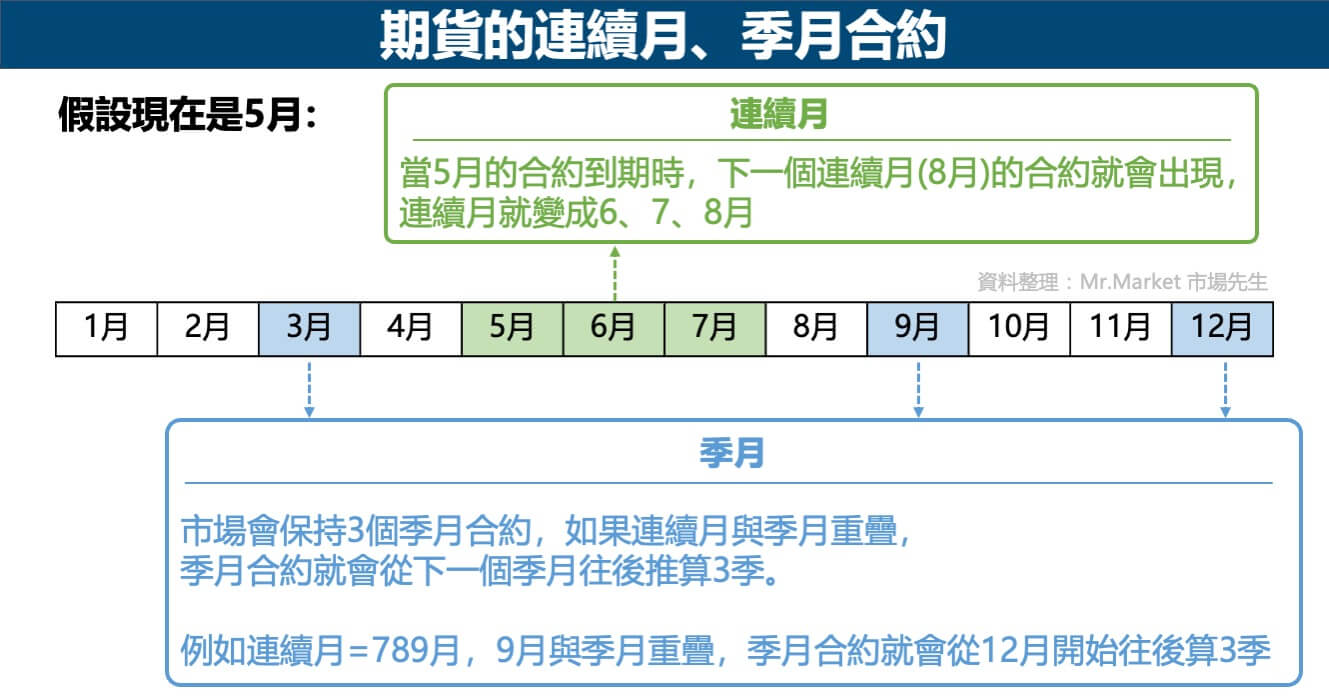

關於 近月、次月、遠月、連續月、季月,以及期貨合約交易時間和最後交易日,以下將分別介紹。

期貨的近月/次月/遠月/連續月/季月是什麼?

- 近月 = 到期日比較近的合約,通常是指離當下最近的一個期貨合約。

- 次月 = 近月的下一個月,或者下一個最近合約。

- 遠月 = 到期日比較遠的合約。

- 連續月 = 最近連續3個月的合約。

- 季月 = 會在3、6、9、12月到期的合約。

近月通常是指當月份會到期的合約,所以期貨轉倉就是將近月合約換成遠月合約的意思。

那遠月合約是指哪一個月?

以台灣的台指期、小台指舉例,市場上會保持3個連續月跟3個季月合約,舉例來說,假設現在是2024/5月,那可交易的連續月就是5、6、7月,可交易的季月就是9、12、(隔年)3月,通常太遠才到期的合約,交易量會比較少,所以較少去使用。

如果連續月有跟季月重疊,那季月合約就會從下一個季月再往後推算3季,例如連續月是7、8、9月,那市場上就會有12、3、6月的季月合約:

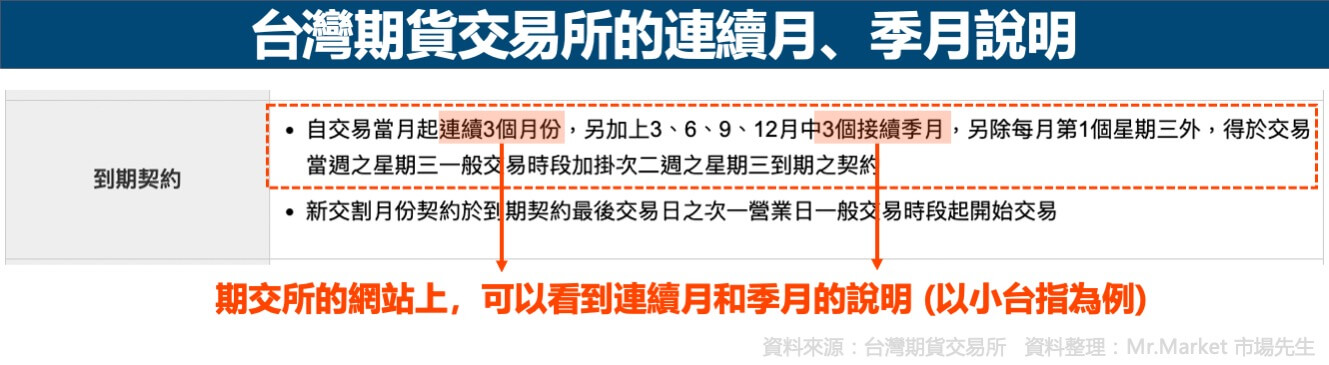

在期交所的網站上可以看到各個期貨商品的連續月、季月說明,以下以小台指期為例:

期貨合約的交易時段和最後交易日

轉倉通常是在一個合約到期最後幾天的盤中交易,所以要清楚期貨開盤及收盤時間。

另外要注意,如果是到期結算當天,交易時間可能略有不同。

期貨合約可交易時段 (以台灣的期貨為例):

| 項目 | 交易時段 |

|---|---|

| 一般交易 | • 上午8:45~下午1:45 • 盤後: 下午3:00~次日上午5:00 |

| 到期月份契約的最後交易日 | • 上午8:45~下午1:30 • 無盤後 |

期貨合約的最後交易日 (以台灣的期貨為例):

- 各月期貨合約的最後交易日 = 交割月份的第3個星期三

- 如果是交易當週的星期三加掛的合約,最後交易日是掛牌日下兩週的星期三

假設你持有2024/5到期的期貨合約,那最後交易日就是2024/5/15的下午1:30,但通常在最後交易日的前一個禮拜,遠月合約的交易量就會開始變大。

但太遠月的合約也沒有交易量,所以一般期貨轉倉不會轉成太遠月的合約,通常會轉到下個月的合約,例如2024/5的合約賣掉後,買進2024/6的合約。

假如你是使用國外例如CME的期貨,也是同樣道理,要去關注一下它最後可以交易的時間,在那之前完成轉倉。如果會擔心錯過,那提早幾天執行轉倉其實也是可行的,長期而言不會有太大差異。

延伸閱讀:海外期貨最後交易日期是什麼時候?怎麼查?

期貨轉倉,損益會延續嗎?

期貨轉倉的概念是結束持有的合約+買進新的合約,也就是說,原持有的合約賣掉就已經損益了結了,所以期貨轉倉損益並不會延續。

也就是上個月的損益,會從未實現損益,平倉後變成已實現損益,

而新的月份的期貨合約,未實現損益會從零開始計算。

但在市場先生的觀念中,我認為:

一個策略長期損益=未實現損益+累積已實現損益。

我們應該關注長期損益,換句話說,所有未實現損益和已實現損益,其實都是你的損益。而不是只看已實現損益或只看未實現損益。

因此不需要特別去在意平倉後損益顯示的問題,看總數(在期貨裡面就是看總權益數)。

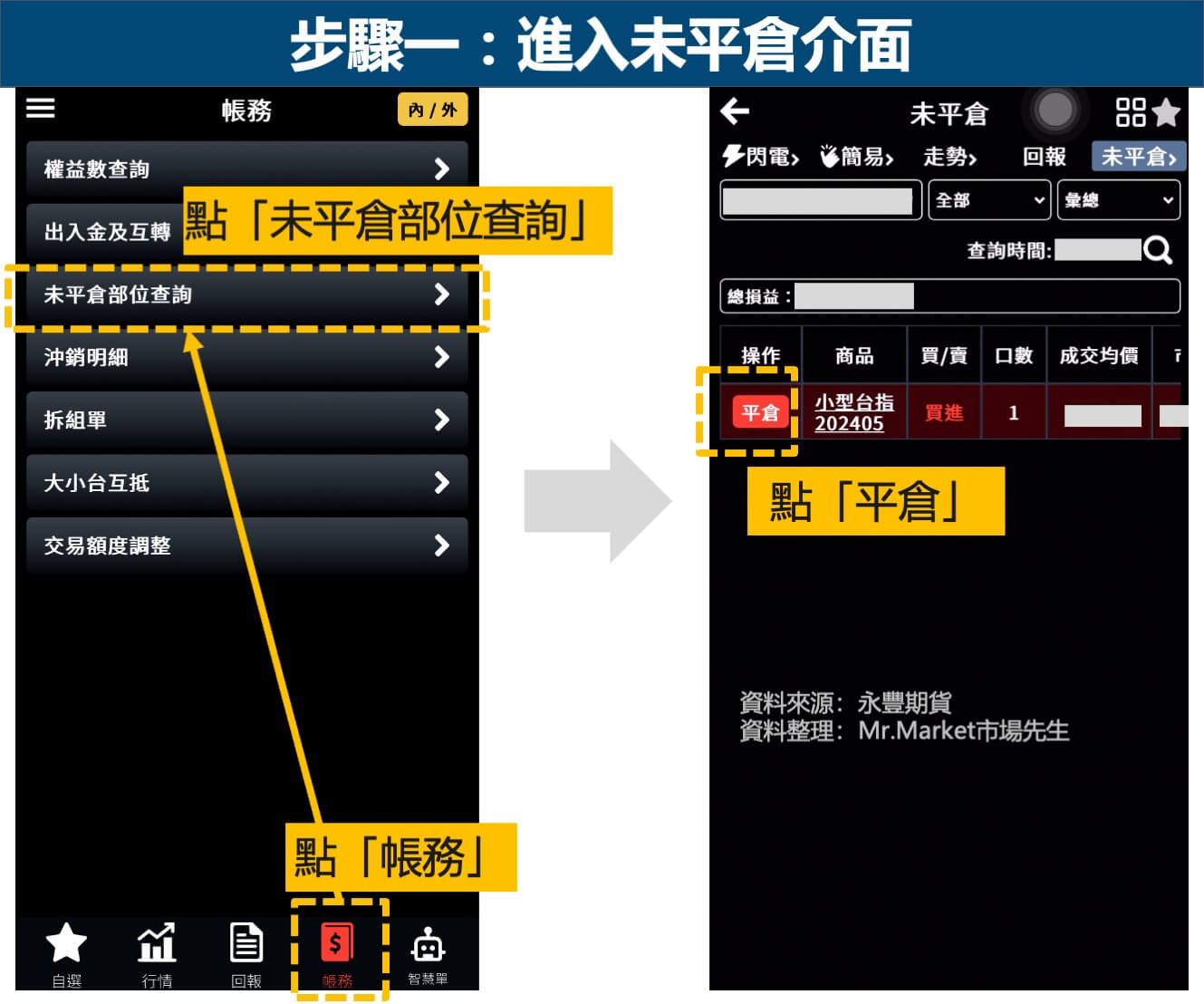

期貨轉倉操作步驟圖解

以下以永豐期貨、小台指期為例,介紹如何完成期貨轉倉 (把未平倉的部位平倉,再開倉)。

案例背景:持有2024/5小台指期一口,期貨合約即將於2024/5/15到期,於是需要在到期前將2024/5月的合約,轉倉成2024/6的合約。

(以下僅為教學舉例示範,不代表任何投資建議喔,對期貨買賣交易沒什麼問題的人可以跳過這一段)

步驟一:進入未平倉介面

先把持有的期貨部位賣掉(平倉),路徑為:點「帳務」→ 點「未平倉部位查詢」→ 點「平倉」:

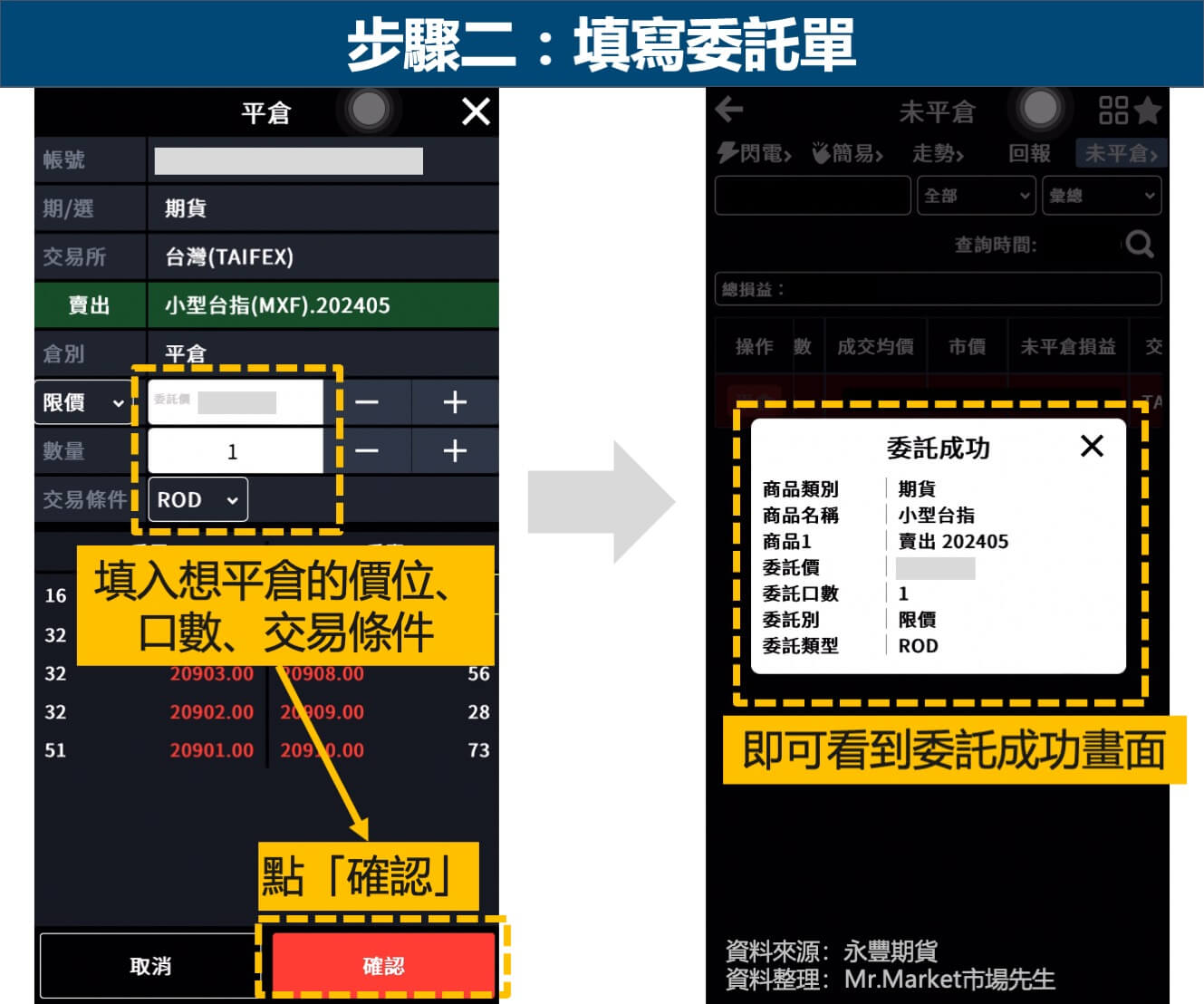

步驟二:填寫委託單

填入想平倉的價位、數量、交易條件 → 點「確認」→ 即可看到委託成功的畫面:

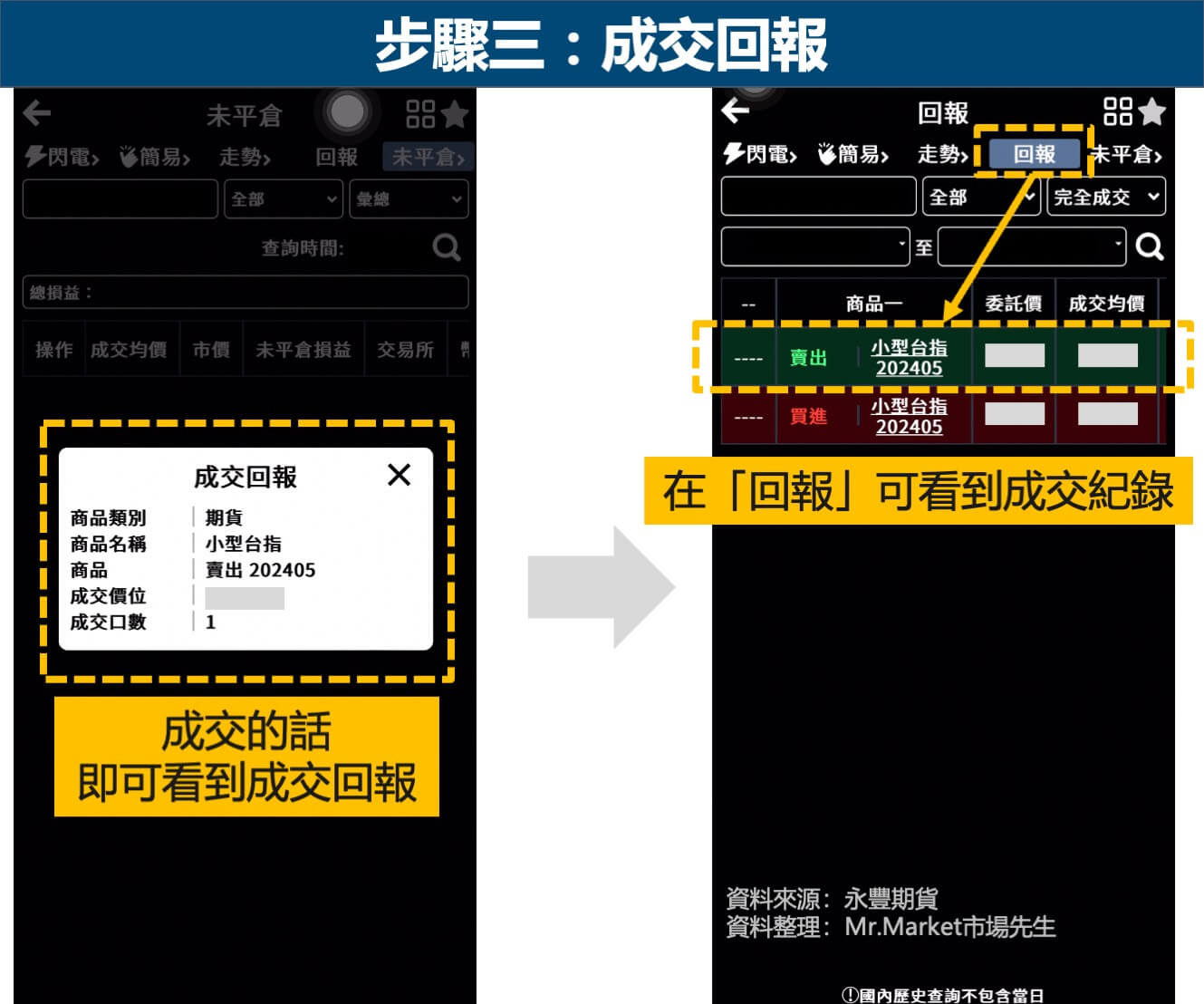

步驟三:成交回報

委託單成交後,就會看到成交回報 → 點「回報」可以看到成交紀錄:

步驟四:開倉

平倉的步驟結束之後,要開始建立新的倉位(開倉),以本篇的案例來說,新的倉位是下個月的期貨合約,也就是2024/6。

在下單頁面點「買進」→ 點「單式」→ 填入想買進的點數、口數 → 點「買進」:

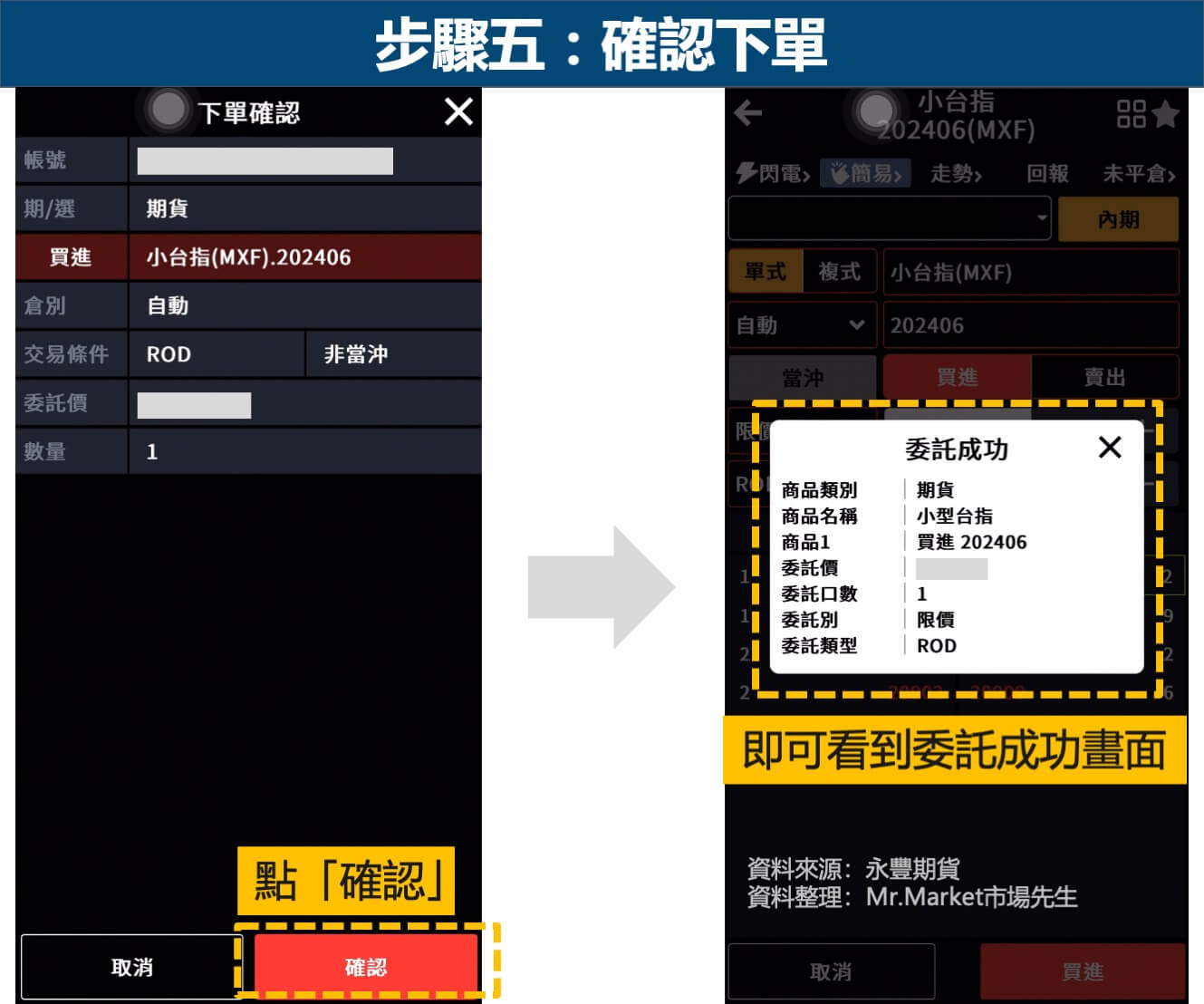

步驟五:確認下單

確認委託單資訊後,點「確認」→ 即可看到委託成功畫面:

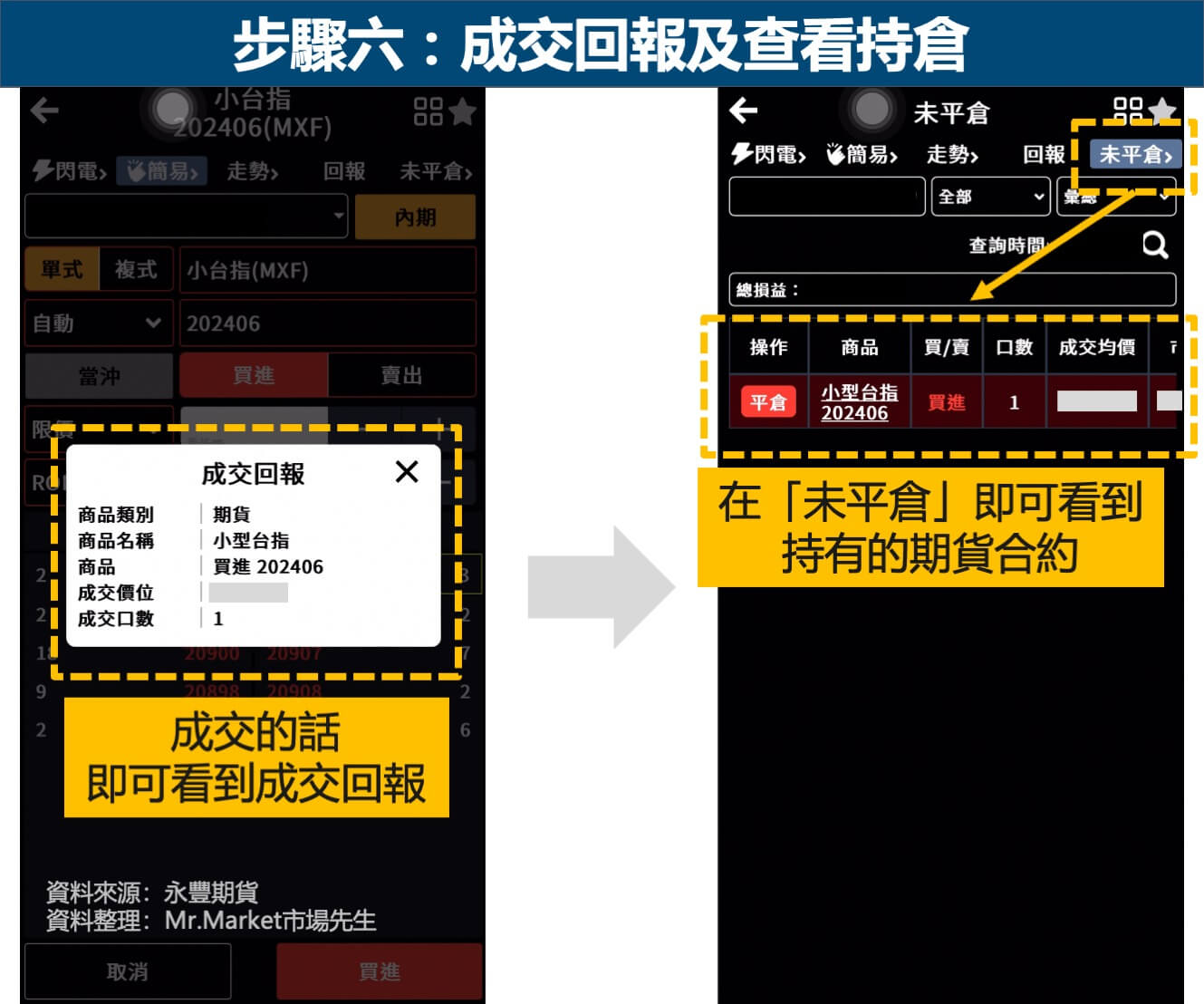

步驟六:成交回報及查看持倉

如果有成交,就會收到成交回報 → 點「未平倉」,即可看到2024/6持倉合約:

市場先生提示:轉倉的時間差問題

轉倉需要平倉掉原本的期貨部位,並且馬上下單次月的期貨部位,要注意中間不能隔太久,否則等於是策略中斷,可能會錯過某些行情。

如果是台灣的期貨,另一種轉倉方式是可以使用跨越價差單,能做到一次下單兩筆(一買一賣),能減少時間差問題。

但操作和理解上有點複雜,說明如下,有興趣的人可以自己再多研究一下囉。

期貨轉倉的另一種方式:跨月價差單

期貨轉倉除了上述講到的手動賣掉持有的近月合約,再買進遠約合約的方式,還有另一種方式,就是交易跨月價差單。

跨月價差單也是同一個期貨商品的一賣一買,差別只是一個價差單可以一次完成賣近月+買遠月,不用手動賣掉近月合約、再手動買進遠月合約。

價差單在下單頁面通常會直接呈現已計算價差後的結果,計算方式是近月-遠月。

舉例來說,投資人持有一口看多的20000點小台指期貨合約,遠月合約是20100點,那價差單就會直接顯示-100點。

相反的,如果投資人持有一口看空的20000點小台指期貨合約,遠月合約是19900點,那價差單就會直接顯示+100點。

正負多少其實只是反映當下近遠月的報價差異,對於實際損益沒有影響。

價差單由於一次是下2張單一買一賣,

只要記得價差單的”買”和”賣”指的都是遠月,這樣比較不會下錯。

| 持有的期貨合約 | 價差單 |

|---|---|

| 持有近月多單 (看漲) | 買進價差 buy spread (賣近月,買遠月) |

| 持有近月空單 (看跌) | 賣出價差 sell spread (買進月,賣遠月) |

台灣的價差單據說有另一個特點,是不會反映在交易簿上,也就是不會顯示在買賣5檔當中。但這部分我還沒測試過,歡迎有經驗的讀者分享。

期貨轉倉:正價差與逆價差的影響

一個問題是:如果長期買進做多期貨,並且持續轉倉,那持有期貨的報酬,是否會等於對應指數的總報酬率呢?

答案加權指數的報酬和透過期貨轉倉持有的報酬,並不會完全相等,因為轉倉當下,近月期貨的價格,和遠月期貨的價格不會完全一樣。

以近月和遠月期貨轉倉為例:

- 正價差:意思是遠月的期貨,價格比近月期貨高。

如果期貨長期都是正價差,期貨報酬可能會小於加權指數。 - 逆價差:意思是遠月的期貨,價格比近月期貨低。

如果期貨長期都是逆價差,期貨報酬可能會高於加權指數。(但須排除除權息影響)

因為正價差和逆價差較複雜,這裡先不展開,

我們只需要知道,期貨長期轉倉報酬,並不會完全等於加權指數長期報酬即可。

關於正價差和逆價差,可閱讀:

補充1. 期貨轉倉 vs 持有ETF 交易成本差異試算

以前網路上有看過網友在討論說,能不能用持有小台指期貨持續轉倉,來當成一種持有大盤的方法,這方法會不會比持有大盤ETF好?

先說,兩者可能因為標的指數不同,以及存在部分報酬及成本每年不同(股息所得稅、期貨換倉正價差及逆價差),所以無法直接比較好壞。

台灣大盤ETF有很多,有追蹤加權指數的ETF,也有只追蹤前50大公司的ETF。

加權指數和前50大公司,雖然不完全相同,績效不會一樣,但仍是可以大致代表大型股表現,

這裡我們主要是大略比較一下兩種作法,在交易成本的差異。

以下以小台指期貨合約為例,比較期貨轉倉及持有ETF的差別 (以某ETF為例):

[本文提到標的為教學舉例使用,並非任何投資建議]

| 比較項目 | 小台指期貨轉倉 | 持有某ETF |

|---|---|---|

| 價格(台幣) | 一口價值約1百萬元* | 一股當時股價計算 |

| 交易手續費 | 約25~35元 (買賣都有) | 買進: 0.1425%×券商折扣 券商折扣5折計算 |

| 交易稅 | 0.002% (買賣都有) | 0.1% (賣出時收取) |

| 持有成本 | 無 | 內扣費用約0.43%/年 |

| 其他成本 | 轉倉時可能有正價差或逆價差 | 股息需課稅 |

| 優點 | • 無持有成本 • 交易稅低 • 不會有股息所得稅 | • 單價低,資金門檻低 • 不需轉倉,執行上簡單 |

| 缺點 | • 資金門檻較高 • 轉倉時可能有正價差或逆價差 • 需手動換倉,麻煩 | • 每年需被扣內扣費用 • 手續費、交易稅較高 • 股息有所得稅 |

資料整理:Mr.Market市場先生

期貨轉倉 vs 持有ETF 一年案例試算

以下繼續以小台指期貨合約為例,試算期貨轉倉一年,以及持有某ETF一年的交易成本、持有成本。

假設情境如下:

- 買進後持有1年賣出

- 以100萬資金試算,期貨不使用槓桿

- 假設1年後沒漲沒跌,價值仍是100萬

- 小台指期手續費假設35元,且每月都會轉倉

- ETF交易手續費折扣 = 5折

- ETF一整年皆無賣出

- ETF內扣費用 = 0.43%

- 小數點皆採四捨五入

| 試算項目 | 小台指期貨轉倉 | 持有某ETF |

|---|---|---|

| 交易手續費 | 35元/次 買+賣 = 35×24次 = 840元 | 買+賣 100萬×0.1425%×2×5折 = 1425元 |

| 交易稅 | 100萬×0.00002 = 20元/次 買+賣 = 20×24次 = 480元 | 賣出時收取 100萬×0.1%=1000元 |

| 持有成本 | 無 | 100萬×0.43% = 4,300元 |

| 其他成本 | (價差每年不同,無法精確計算) | (依據每人稅務而定) |

| 成本總計 | 840+480=1,320元 | 1425+1000+4,300=6,725元 |

資料整理:Mr.Market市場先生

由上述試算可知,小台指期貨轉倉一年的成本低於持有一年的某ETF,差距大概是5倍左右,

ETF如果領到的股息需繳的股利所得稅及二代健保補充保費,以3%殖利率及12%邊際稅率估計的話,可能還會多產生3000元左右的稅務成本(實際上每年股息不同、每個人的稅率不同,因此難以精確計算)

期貨轉倉雖然交易成本較低,但轉倉過程也會因為正價差或逆價差,導致期貨轉倉長期損益並不會完全等於加權報酬指數的漲幅。

再提醒一次,這裡僅是做交易成本上的比較,並不能因為期貨交易成本較低就說期貨轉倉一定比ETF好,因為兩者實際報酬好壞無法直接比較。

等未來有空,市場先生可以再算算看使用期貨長期轉倉當成長期持有策略的報酬資料,提供大家參考。

補充2:期貨轉倉碰到除權息旺季

以台股為例,假如碰到除權息的旺季(例如6月、7月),期貨轉倉時就可能會有比較大的價差。

這時的期貨報價,除了平常投資人在期貨交易中對未來走勢的預期外,還會加上除權息的點數(對應股票發放的股息/股利)這個因素的影響,要怎麼查詢、判斷合理的預估除權息點數?

許多家券商其實都有提供報告,幫投資人估算接下來一段時間預估除權息的點數影響。透過查詢到這些報告,你就能比較正確的去判斷目前近月和遠月期貨價差的來源,有多少是來自於除權息點數,另外有多少是來自於市場對未來的看法導致的價差。

以6月份台指期合約為例:

- 5/15的6月台指期合約最後成交價 = 21247點

- 5/15當天加權指數收盤 = 21147點

- (5/15為台指期5月份合約結算日)

以永豐期貨為例,5/14的報告中,預估加權指數在6月到期前會逐步蒸發59.19點 (用60點算),就可以計算價差:

- 21147點 – 60點 = 21087點 (加權指數先假設不漲不跌,等到了6月到期時理論上會呈現的點數)

- 21247點 – 21087點 = +160點 (理論上的價差)

大盤扣掉預估除權息點數後是21087點,所以理論上台指期的點數也要是這個數字,

但台指期的點數卻比加權指數多了160點,這就是投資人對未來走勢的預期 (代表交易期貨的投資人對未來有多頭的看法,對未來看法付出的溢價)。

期貨轉倉 快速重點整理

1. 期貨轉倉就是將手上持有的即將到期的期貨合約賣掉,然後買進尚未到期的期貨合約。

2. 如果持有的期貨合約到期但忘記轉倉,那就必須履行合約,如果是實物交割,賣方就要把實體的貨品交給買方,買方就會得到實體貨品+需支付整個合約的費用。如果是現金交割的話,那損益就會直接自動匯/扣投資人的帳戶。

3. 進行轉倉的時間點,以台灣的期貨商品來說,持有的期貨合約到期的前一個禮拜就可以開始陸續準備進行轉倉的動作,通常會買進下一個月的合約,不會直接買進太遠才到期的合約。

4. 期貨轉倉也可以透過交易跨月價差單的方式達成,價差單可以一次完成賣近月+買遠月,不用手動賣掉近月合約、再手動買進遠月合約。

加入市場先生FB社團 - 美股券商經驗交流討論

市場先生有新開一個美股券商操作交流FB社團,提供大家可以詢問美股券商操作問題,交流券商使用經驗。

更多美股、ETF等等投資知識,及一些平常的投資閒聊,我會分享在另一個FB社團中:一起學習股票投資,目前已有19萬社友加入討論。

編輯:Eden 主編:市場先生

一般留言