2008金融海嘯懶人包:發生原因及過程和影響一文看懂

本文市場先生用簡單易懂的方式, 帶你回顧2008年金融海嘯的發生原因、過程及影響,並且反思我們可以從這次危機中學到什麼。

本文市場先生用簡單易懂的方式, 帶你回顧2008年金融海嘯的發生原因、過程及影響,並且反思我們可以從這次危機中學到什麼。

本文市場先生會告訴你:

金融海嘯發生原因

2008年的金融海嘯(英文:Financial crisis)又稱為2008金融危機、次貸危機、次貸風暴,引發這場危機的元凶就是就是次級房屋貸款(Subprime Mortgage),當時有超過266萬套房子的屋主無法償還房貸。

所謂次級房屋貸款,就是一種還款人普遍信用低於平均水準的貸款統稱。

一般來說,銀行主要會借錢給優質的還款人,這些借款人有良好的工作收入、資產抵押、信用紀錄,這類貸款稱為優級房屋貸款(Prime Mortgages)。

但也有一些借款會借給還款能力較差的對象,這些人信用紀錄普遍低於平均水準,能否還款的疑慮本來就比一般人更高一點,一般也會被收取更高的利息,這類貸款通稱為次級房屋貸款(Subprime Mortgage)。

金融海嘯的起因:金融資產證券化、評級機構造假、對房市過於樂觀、寬鬆的貸款政策

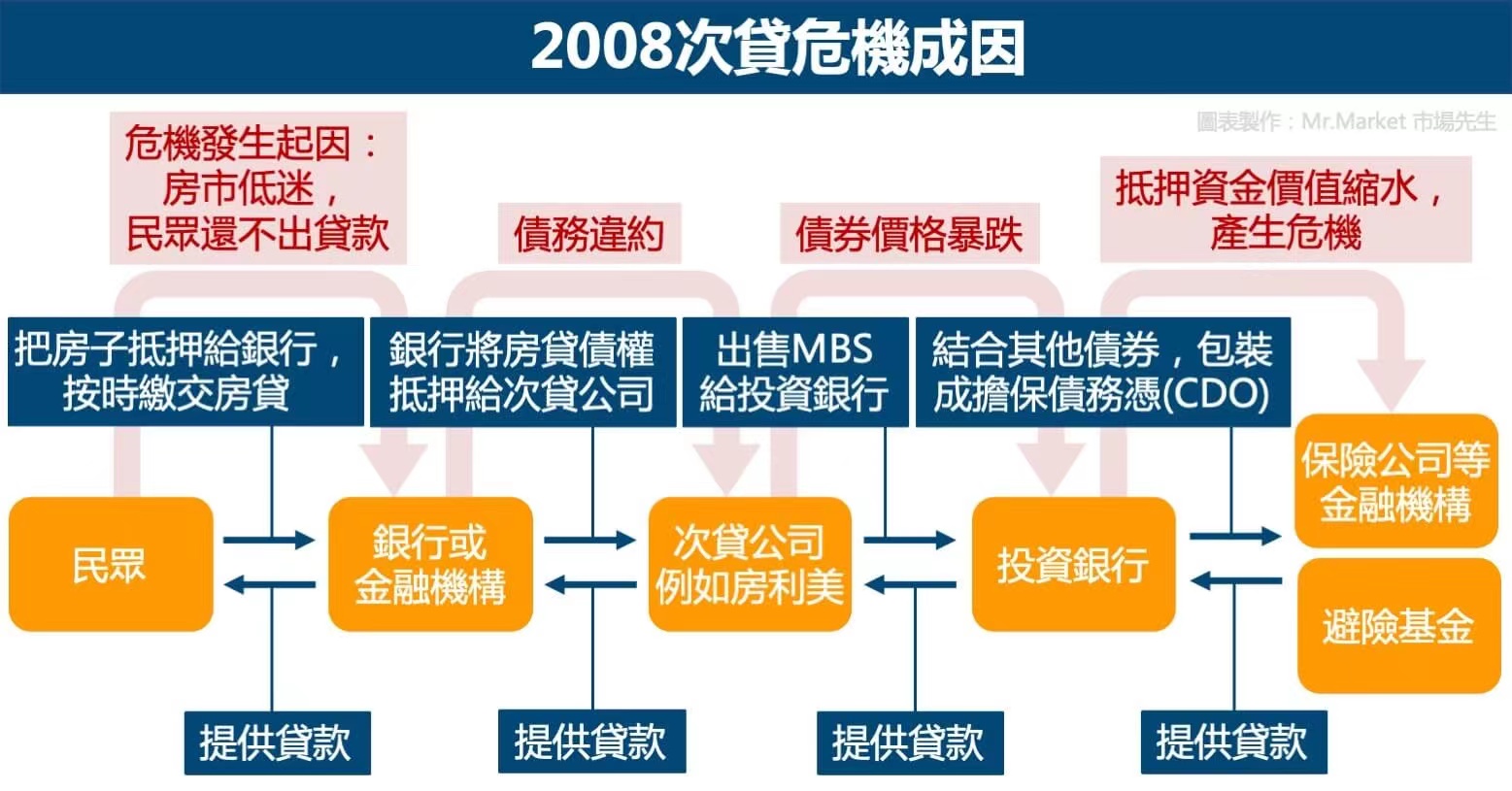

1.金融資產證券化

在1970年代,美國政府全國抵押貸款協會(Ginnie Mae,俗稱吉利美)發行了第一批不動產抵押貸款證券(Mortgage Backed Security, 簡稱MBS,

簡單來說,就是從銀行或金融機構那邊購買房貸債權,並把這些貸款證券化,再賣給投資銀行或投資人。

MBS的架構是透過房貸貸款人償還的利息和本金,來支付MBS的利息及本金。

對買了MBS的投資人來說,等於就變成許多貸款者的債權人,而對於中介銷售機構來說,售出MBS可以促進資本的流動、提高企業盈餘、增加資金周轉效益。 簡單來說,有了MBS產品,金融機構就可以從原本放款收利息並承擔違約風險,搖身一變變成利率的中間商,完全轉嫁風險,只賺利率價差,生意還可以因為風險轉嫁無限擴大。

我們常聽到的「房利美」及「房地美」就是這樣的次級抵押貸款公司(簡稱次貸公司),它們受到政府的支持,算是一個特許行業,因為它們透過MBS的發行讓不動產的債務證券化,讓資金更有流動性。 這個金融資產的證券化在1980及1990年代非常風行,不只有不動產才能證券化,其他的貸款如信貸、車貸、學生貸款也都能證券化。

後來進一步演生出把所有證券化債券都打包在一起,稱為擔保債務憑證(Collateralized Debt Obligations , 簡稱CDO), MBS是以房貸打包一起做為為擔保的債券, CDO則是把一堆MBS或其他證券打包在一起做為擔保的債券,抵押品內容不僅是MBS房貸,CDO還可能包入各種證券化後的貸款,甚至包入其他的CDO,作為CDO支付未來利息和本金背後的擔保品。

因為這樣的金融商品經過層層包裝,一般投資人難以理解,如今已經非常稀少。但在當年泡沫破裂之前,CDO曾是非常暢銷的商品。

2. 評級機構造假

在債券的發行過程中,信用評等機構(credit rating agency)扮演重要的角色,因為從他們評級債券的等級及意見,可以降低債券發行人及投資人之間的資訊不對稱,這些信評機構理論上來說應該要公正客觀,不受任何第三方影響。

然而在金融海嘯發生前那個年代,信評機構收了債券發行者的錢後,竟將大量有問題的債券評為投資級別,誤導投資人,這樣的造假也導致了之後悲劇的產生。

例如,國際三大評級機構之一穆迪( Moody’s)在金融海嘯前,將大量的次貸證券評級為AAA等級,相當於是跟美國國債一樣安全的等級,很明顯與事實相違背。

次貸危機後,穆迪受到美國當局控告,理由是他們誇大了次貸證券的評級。

最後,穆迪和司法部及美國21個州達成協議,同意罰款8.64億美元,相當於是穆迪在金融危機爆發前四年總獲利的三分之一。

另外一家評級機構標準普爾(S&P)也受到同樣的訴訟,支付了15億美元的和解金。

3. 對房市過於樂觀

1990年代,美國房市景氣樂觀,每個人都相信房價只會漲,不會跌,於是連買不起房子的人都借錢買房,造成房價被推更高,民眾對於房市的信心指數破表。

2000年網路泡沫危機,加上911恐怖攻擊事件,聯準會開始救市,採取寬鬆的貨幣政策,將聯邦基金利率從2000年5月的6.5%一路降息,下調到2003年6月的1%,低利率的結果造成房價螺旋式的上升。

房價持續推升、多年房市樂觀的氛圍,也是導致後來大量不良房貸出現的原因。

4. 寬鬆的貸款政策

以往貸款會受到政府對頭期款規定、利率、還款年限規定,以及會根據信用紀錄甚至無法得到好的貸款,或者昂貴的利率。

但2008年以前,當時的對房市的信心加上貸款政策寬鬆,有些貸款機構甚至連貸款申請人的身份都不檢查, 因此許多信用紀錄不佳或是沒有信用紀錄的人也能輕鬆借錢買房,這也埋下了未來泡沫破滅的種子。

泡沫破滅:利息升高、房價下跌、民眾無力償還貸款

2004年6月,聯準會開始進入升息循環,將聯邦基金利率從1%逐步調高,到2006年已達5.25%。

加上當時房市開始產生供過於求的狀況,房價終於開始下跌。

而房價下跌導致相關的上下游產業都開始萎縮,連帶影響許多人收入減少甚至失業,造成各行各業的惡性循環。於是,開始有許多人無力償還房貸,造成債務違約。

因民眾繳不出貸款,或是因房價下跌乾脆不繳貸款,那些次級抵押貸款公司因債務違約也紛紛申請破產。

金融業受到巨大損傷

金融業受損尤其嚴重,因為絕大多數的金融產業都是槓桿經營,僅有少部分自己的本金,當部分原本認為是安全的優質資產出問題、少部分帳上資產變成壞帳,就可能出現資不抵債的風險。

當時部分銀行的資產中有大量的MBS及CDO,因債務違約而嚴重現金流不足,造成民眾到銀行提領現金時領不到錢,最後這些銀行也相繼倒閉,產生連鎖效應。

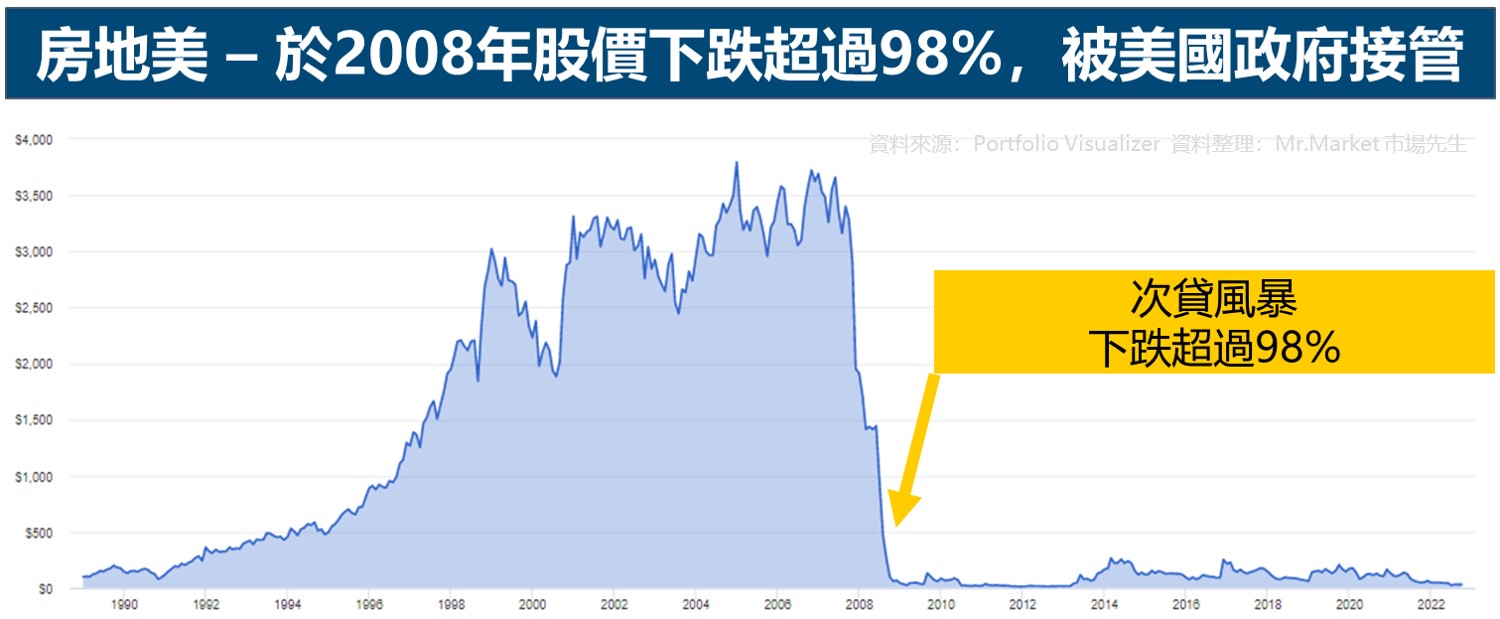

提供抵押貸款核心的房地美Freddie Mac 和房利美Fannie Mae,處於風暴的中心,股價下跌超過99%,後來被美國政府接管。

房地美在2011年最低價股價,一度只剩下2008年以前最高價時的0.3%,也就是投資1000元剩下3元的價值。  當時破產的知名的幾家金融機構如下:

當時破產的知名的幾家金融機構如下:

1. 貝爾斯登(Bear Stearns):

貝爾斯登創立於1923年,曾是全美第五大投資銀行,在2008年時因為它的避險基金持有大量CDO、CDS投資組合,這些CDO背後則是MBS作為抵押,當房市開始低迷、許多貸款人繳不出房貸,讓MBS開始出問題,導致CDO的價值也大幅的減損。

這類基金的策略是透過高度的槓桿,去賺取穩定的利差套利策略。

但是當債務開始違約、這類商品短期開始失去流動性,價格因此暴跌,又因為槓桿放大了損失。 在當時市場環境下,人們對貝爾斯登失去信心,導致它也難以透過短期融資撐過去, 最終由聯準會貸款給摩根大通,貝爾斯登被摩根大通收購。

2. 雷曼兄弟(Lehman Brothers)

雷曼兄當當時是全球第四大投資銀行,也是有百年歷史的企業。

在2007年以前,雷曼兄弟靠著抵押貸款業務,獲利表現相當驚人。

但到了2007年危機爆發前夕,它帳上累積的MBS部位也是全市場最多的,有高達850億美元MBS相關的CDO投資組合,這金額遠高於它的股東權益。同時手上也有大量CDS承擔了違約風險。

除了貝爾斯登和雷曼兄弟以外,當時有非常多知名的金融機構,都在這次2008年危機倒下

例如美林證券被美國銀行收購,花旗銀行受政府注資拯救等等,許多金融機構在當時都面臨倒閉或被收購的命運。

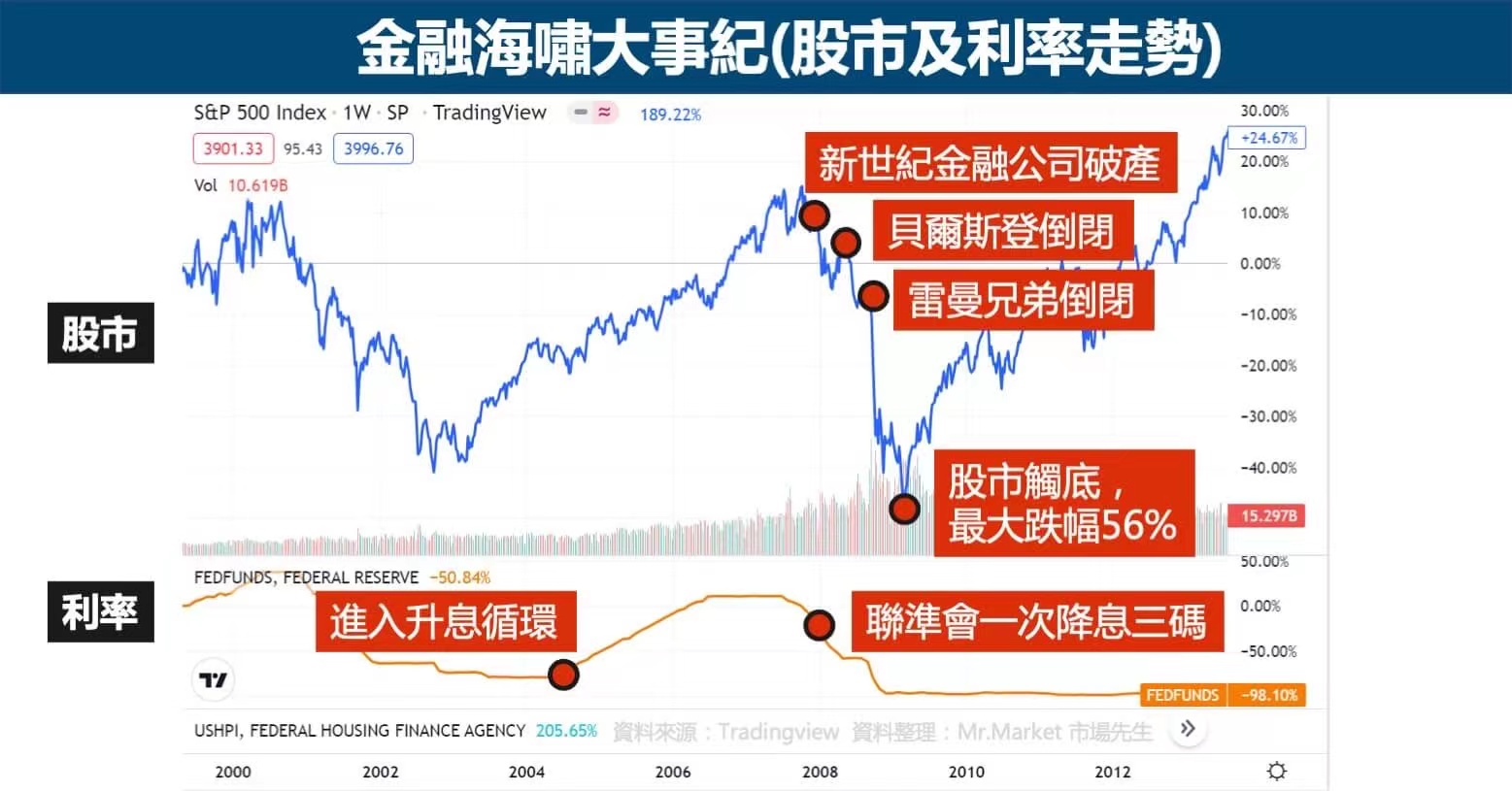

金融海嘯大事紀

| 金融海嘯大事紀 | |

| 2004/06 | 美國開始進入升息循環 |

| 2006初 | 房價開始下跌,聯邦基金利率達到5.25%,民眾開始還不起貸款 |

| 2007/04 | 幾家次級抵押貸款公司申請破產 |

| 2007/08 | 全球銀行間資金凍結,產生流動性危機 |

| 2007底 | 美國第二大次級房貸公司新世紀金融公司宣布破產,聯準會和其他央行向全球信貸市場提供數十億美元的貸款 |

| 2008/01 | 聯準會降息3碼,是1980年以來降息幅度最大的一次 |

| 2008/03 | 投資銀行貝爾斯登倒閉,被摩根大通以一分錢收購 |

| 2008/09 | 雷曼兄弟破產,房利美及房地美被美國政府接管,美林被美國銀行收購,一連串的金融機構瀕臨倒閉,造成全球信貸萎縮 |

| 2009/02 | 美國失業率攀升至8.1%,為26年來新高 |

| 2009/03 | 美國股市觸底,最大跌幅56%,之後進入了史上最長的牛市 |

| 資料整理:Mr. Market市場先生 | |

金融海嘯造成的影響:股市、房市、全球經濟

股市:美股最大跌幅56%,股災歷時1年5個月

2007年第四季,在多家次貸公司紛紛破產,銀行間產生流動性危機後,股市開始下跌,並在2008年雷曼兄弟申請破產後,標普500指數在一個月內暴跌了23%,這場股災共歷時長達1年5個月,從2007年10月的高點,至2009年3月的低點,跌了56%。  除了美國股市外,全球各大股市都受到重挫,主要國家股市幾乎都腰斬,其中跌幅最大的是俄羅斯,因為受到國際油價下跌及金融海嘯雙重打擊,股市跌幅超過70%。

除了美國股市外,全球各大股市都受到重挫,主要國家股市幾乎都腰斬,其中跌幅最大的是俄羅斯,因為受到國際油價下跌及金融海嘯雙重打擊,股市跌幅超過70%。

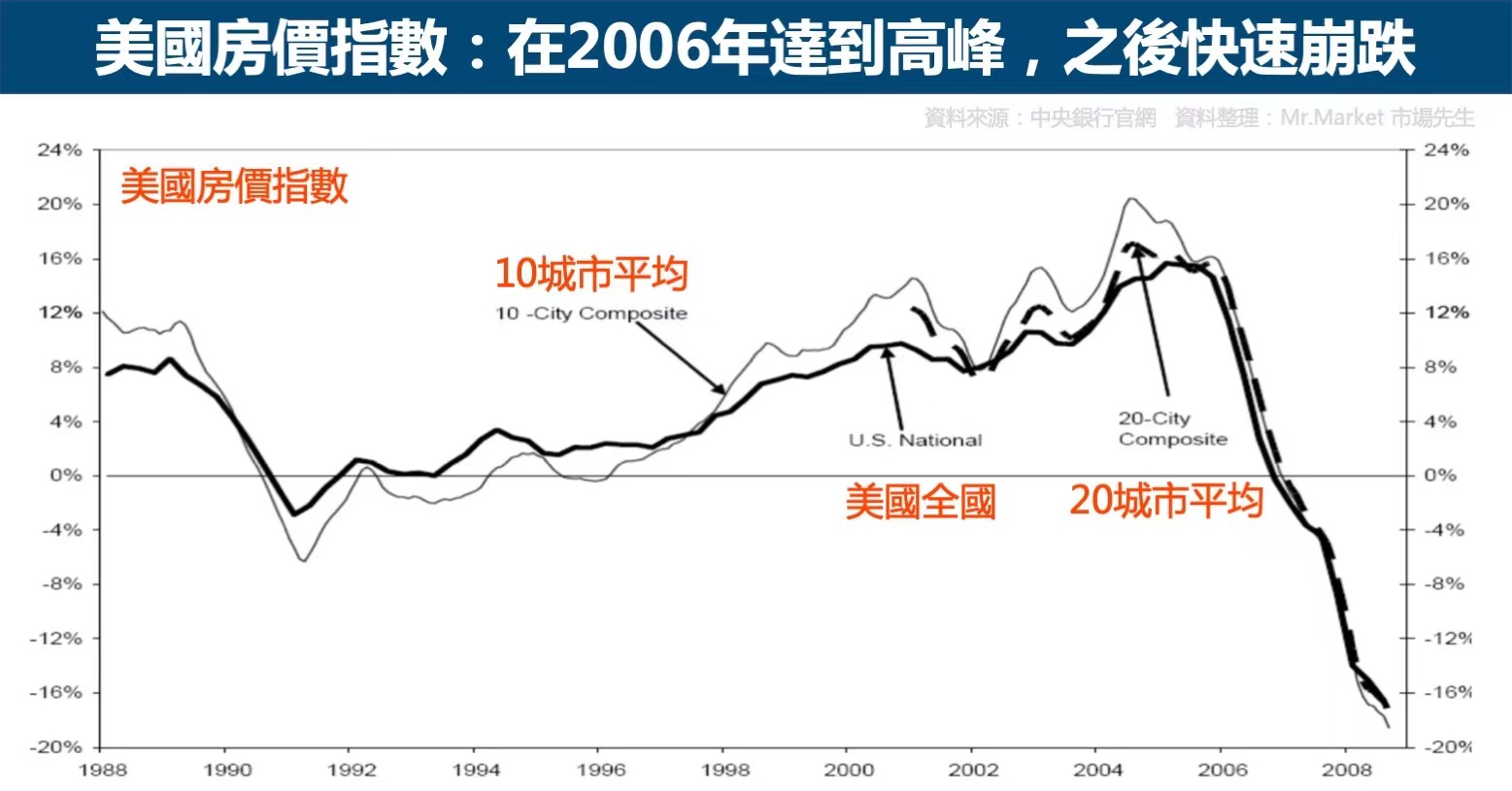

房市:2006年後房價快速崩跌,房貸違約率攀升

美國的房價指數從1991年以來一路攀升,到2006年達到高峰。

之後因為高利率及房屋供過於求的狀況,房價從2006年4月開始急速崩跌,許多付款能力不佳的人開始繳不出貸款,房貸違約率攀升。

截至2006年底,美國家庭所拖欠的房貸呆帳金額高達9兆9千億美元,到2007年有130萬棟房屋被法拍。

全球經濟:次貸危機波及全球,各國經濟成長率下滑

2008年的次貸風暴引發了全球的金融危機,多家大型金融機構面臨財務危機或倒閉,導致金融流動性出問題,波及全球經濟。

美國方面,自金融危機爆發後失業率節節攀升,至2009年2月已高達8.1%,為26年以來新高,2009年經濟成長率也呈現負值,為-2.6%。

除了美國之外,全球國家不管是已開發國家或開發中國家,從2008年起經濟都呈現大幅衰退,2009年全球的平均GDP成長率為負值,這個狀況到2010年才開始好轉,如下表。

| GDP成長率(%) | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| 已開發國家 | 2.8 | 3.1 | 2.7 | 0.3 | -3.3 | 3.2 | 1.8 | 1.2 |

| 開發中國家 | 7.1 | 7.9 | 8.4 | 5.6 | 2.8 | 7.4 | 6.4 | 5.4 |

| 全球 | 4.9 | 5.4 | 5.6 | 3.1 | -0.1 | 5.4 | 4.3 | 3.6 |

| 資料來源:IMF官網 資料整理:Mr. Market市場先生 | ||||||||

誰在金融海嘯中賺到錢?

雖然金融海嘯使得多數人財產大為縮水,但還是有些人在這波危機中賺到錢。

1. 股神巴菲特(Warren Buffett):

在2008年9月,全球股市一片低迷時,巴菲特以極優惠的價格對投資銀行高盛投入50億美元,他之所以可以用低價投資高盛,是因為在那樣的狀況下,能夠一次拿出這麼多現金的人並不多,這場交易在隔年就幫股神賺進30億美元。

除了高盛以外,巴菲特當時共以約250億美元投資6家企業,5年內獲利高達100億美元。

如果單純看巴菲特的資產淨值,其實在2008年波克夏的淨值也是隨市場下降的,但這並不影響巴菲特從熊市尋找投資機會。

2. 賺錢之神 約翰.普爾遜(John Paulson):

在2006年美國房市還一片繁榮的時候,普爾遜就計算出當中會有泡沫出現,當時的金融產品有CDO(擔保債務憑證)及CDS(信用違約互換),只要CDO風險愈高,為其擔保的CDS價值便會愈高。

於是普爾遜一邊做空CDO,一邊收購較便宜的CDS,最後,市場證明普爾遜的推估是對的。

在2007年,普爾遜的兩支基金分別漲了590%及350%,他也登上2007年最賺錢的基金經理人寶座。

3. 麥可貝瑞(Michael Burry):

知名的避險基金經理人Michael Burry是電影《大賣空》(The Big Short)的主角原型, 他所管理的基金Scion成立於2000年,最知名的一役就是他在次貸危機爆發之前,就預測出會有次級房貸大量違約的狀況發生, 所以他不顧眾人反對,投入6億美元做空次貸CDS,在2007年替投資者賺了7.5億美元,成為少數能在金融海嘯中獲利的投資人。

從 2000年11月至 2008年6月之間,Michael Burry管理的基金累積創造了489.34%報酬率,同期的S&P500指數總報酬率則是略低於3%。

當然,如果你去詳細了解他的故事就會知道這並沒有那麼輕巧容易,Michael Burry需要閉鎖基金不讓投資人恐慌贖回,並撐過自己過早判斷導致房市上升時出現的帳面虧損,最終才換到後來漂亮的成績。

各國的因應措施

在金融海嘯發生後,因應這個全球性的金融危機,各國政府及央行均採取積極的措施以穩定金融及振興經濟。

美國

- 調降利率:聯準會將聯邦基金利率從2007年7月的5.25%開始調降,至2008年12月已剩下0~0.25%。

- 接管房利美及房地美:在房利美及房地美爆發財務危機後,美國政府於2008年9月接管二房,並分別挹注1,000億美元。

- 高達8,500億美元的紓困計畫:2008年10月宣布規模達8,500億美元的紓困計畫,其中7,000億美元用於金融業紓困,1,500億美元用於中產階級與企業減稅方案。

- 拯救貝爾斯登、AIG及花旗銀行:為了避免貝爾斯登破產,聯準會同意摩根大通以1美元收購貝爾斯登,並為其注資290億美元。同時,提供AIG 1,500億美元的貸款援助並為花旗銀行注資450億美元。

- 量化寬鬆(QE)瘋狂印鈔:2008年11月起,開始首波QE(簡稱QE1),聯準會採取大量印鈔,從市場上大量購買債券,並購入銀行品質較差的MBS,以為市場注入資金。整個QE1聯準會共灑出了1.75兆美元,終於成功緩解這場危機,不至於進入長期的衰退。

歐洲

除了美國以外,歐洲各國政府亦對其金融機構挹注資金,甚至是收歸國有。

例如英國提供5,000億英鎊援助銀行,並且接收了英國皇家蘇格蘭銀行、駿懋銀行Lloyds TSB及HBOS三大銀行。

此外,冰島瀕臨破產,前三大銀行在政府提供緊急貸款後被接管。2008年10月歐盟宣布一套聯合紓困計畫,主要是為擔保銀行放款並以入股方式對銀行進行注資等。

利率方面,歐洲央行(ECB)在2008年12月宣布將再融資利率從3.25%降至2.5%,降幅是歐洲央行成立以來最大的一次。

亞洲

2008年10月,中國、南韓、日本和東南亞國協十國領袖在北京達成協議,由中國、南韓、日本出資80%,其餘10國出資20%,成立一個800億美元的準備金,提供亞洲國家融資,以預防區域性的金融危機。

利率方面,中國自2008年9月起,連續降息5次,幅度達2.16%,日本央行也於同年12月將利率調降至0.1%。

從這次危機中我們可以學到什麼

回顧2008年這次的金融危機,起因包括低利率催生房市泡沫、貸款審核條件過於寬鬆、對房市過度樂觀、金融衍生性工具的氾濫、評級機構的虛假性、金融監管不足等。

從這次的危機中,我們可以學到以下幾件事:

1. 金融監管的重要性: 2008年這次金融危機主因還是來自於對金融機構的監管不足,這點在金融海嘯後各國政府均有積極的作為,希望未來能降低此類事件發生的機率。

2. 破除房價只漲不跌的迷思: 許多人都會有房價只會漲、不會跌的迷思,然而金融海嘯這次危機給了我們最血淋淋的例子,房價是有可能會在一兩年下跌30%的,而且下跌時變現非常不易,因此如果資產過度集中於房地產者,需要將最糟的情況考慮進去。

3. 做好股市崩盤時的準備: 金融海嘯時美股在一年多內就跌了超過50%以上,當時許多人無法接受自己的資產在一夕之間就蒸發那麼多,因而選擇在最低點時出場。然而如果現在再回頭看,熬過那段熊市之後,美股經歷了有史以來最長的牛市。

有在投資股票的人都需認知到,股災過去發生過很多次,未來也可能會再發生的,如何做好資產配置,讓自己在股災來臨時也能坦然應對是相當重要的。

4. 觀察思考其他人在過去股災前的行為: 知名的投資人在股災的應對,包括他們如何提前觀察到風險,以及後續採取行動,這些思考方式都是值得讓人學習的。

此外我們也可以從這些倒閉的機構中觀察到他們為何失敗,包括使用高度槓桿,以及忽略小機率事件帶來的巨大傷害可能,從中我們也可以思考,自己的投資組合應該如何規劃,才不會變得和他們一樣。

— 其實金融海嘯裡面涉及的層面很廣,提到許多企業及商品標的,分別展開來也都是一篇文章和故事,

這篇很長,就先整理到這,希望讀完後能讓你有些收穫囉。

額外分享幾篇相關文章:

1.當市場波動大時,很容易出現斷頭:斷頭是什麼?斷頭後會發生什麼事?

2.台灣沒有熔斷機制,但有漲跌幅限制:漲停/跌停是什麼意思?

3.美國股市沒有漲跌幅限制,當市場達到一定跌幅時,美股熔斷機制能先短暫停止市場交易

本文僅做教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險專欄作者:牟均俞 主編:市場先生

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

謝謝!學習了!

謝謝! 收益良多

感恩!