買房簽約要注意什麼?了解4大流程保障買房權益

買房是人生大事之一,看了無數間房,最後終於下了斡旋金談定成交價後,接下來就是要面臨冗長的簽約流程,這個流程到交屋完成一般需要1~2個月左右,中間也有很多眉角需要注意。

若你還在看房階段,可以先閱讀之前市場先生寫過的一篇買房新手懶人包。

本篇文章,市場先生將深入介紹買房簽約的注意事項、以及買房要繳交的稅費、貸款注意事項等。

本文市場先生會告訴你:

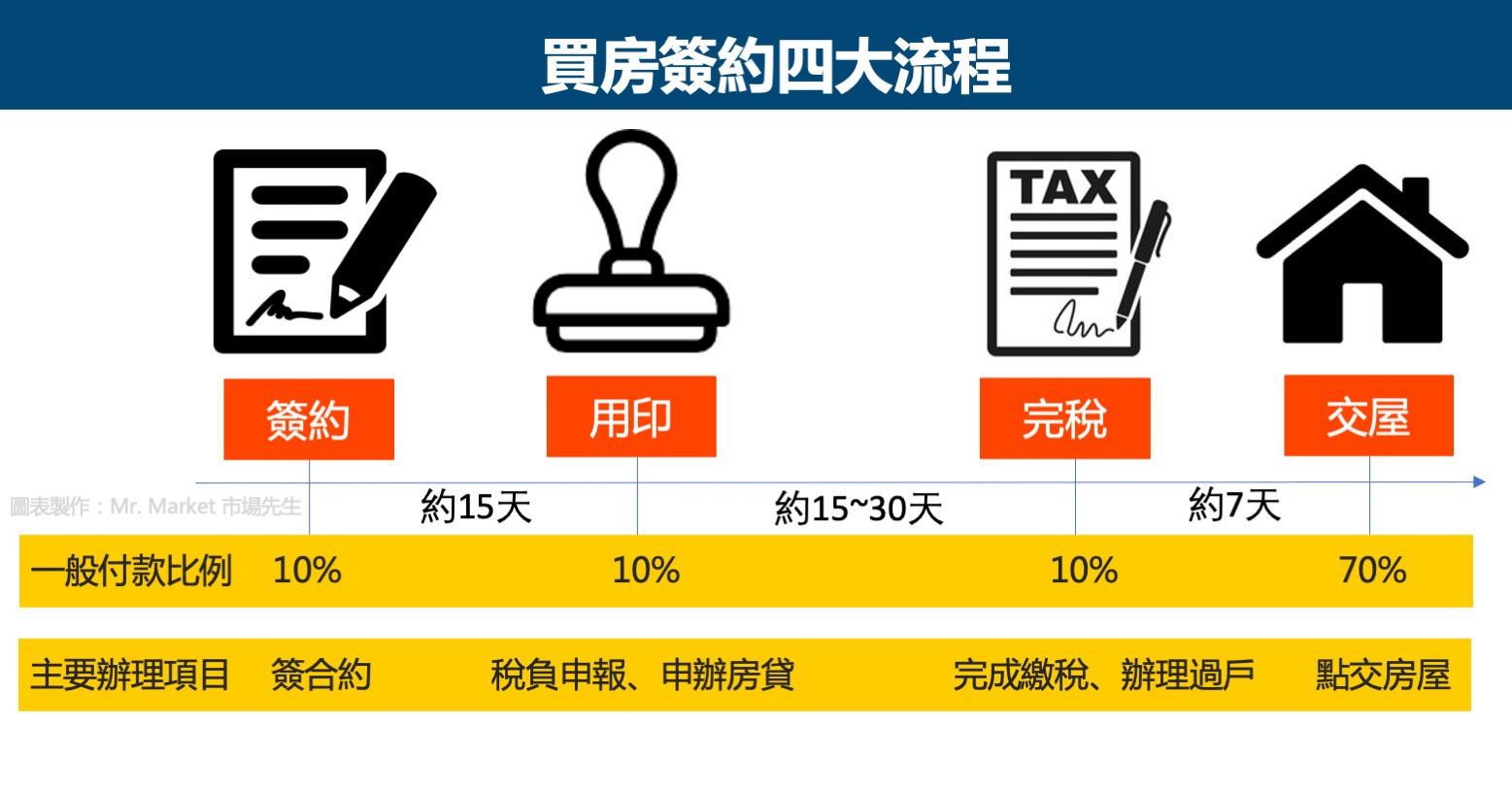

買房交易4大流程:簽約、用印、完稅、交屋

買房時交易一共分為4大流程:簽約、用印、完稅、交屋,看似複雜但是過程都會有仲介及代書協助,所以也不用太擔心。

買房時交易一共分為4大流程:簽約、用印、完稅、交屋,看似複雜但是過程都會有仲介及代書協助,所以也不用太擔心。

然而買房的交易金額龐大,當事人在過程中還是要留意很多細節,畢竟如果出了任何問題,吃虧的還是自己。

以下市場先生會介紹每個流程要注意的事、付款比例及預計花費的時間等。

流程1:簽約

| 簽約階段注意事項 | |

| 時程 | 雙方約定之簽約日 |

| 目的 | 以合約保障買賣雙方權益 |

| 內容 | 簽訂不動產買賣契約,裡面會詳述不動產現況、買賣流程、款項支付方式及時程、買賣雙方的權利義務、違約罰則等

此階段代書通常會請買方簽與尾款同金額之商業本票,以確保交易之安全,本票會由代書保管,在尾款支付後退還給買方 |

| 付款比例 | 簽約金一般為房屋總價的10% |

| 買方注意事項 |

|

| 資料整理:Mr. Market 市場先生 | |

履約保證:為了保障買賣過程款項的安全,避免有被挪用或是詐騙的狀況,通常在買賣時會簽訂履約保證契約書,讓所有相關款項經由履約保證信託專戶處理。

以下分享一個網路上找到的履約保證契約書樣本,

有需要可參考:履約保證契約書樣本pdf

流程2:用印

| 用印階段注意事項 | |

| 時程 | 繳齊簽約款後15天 |

| 目的 | 進行稅負申報及申辦銀行房貸 |

| 內容 | 用印指的是代書準備過戶及報稅的文件,讓買賣雙方確認並蓋上正式印鑑後,送到相關單位去完成用印流程

在用印流程進行的同時,買方也要開始尋找銀行的房貸,決定要使用哪一家,進行申辦 |

| 付款比例 | 用印款一般為房屋總價的10%,由代書通知,匯款至履約保證專戶即可 |

| 買方注意事項 |

|

| 資料整理:Mr. Market 市場先生 | |

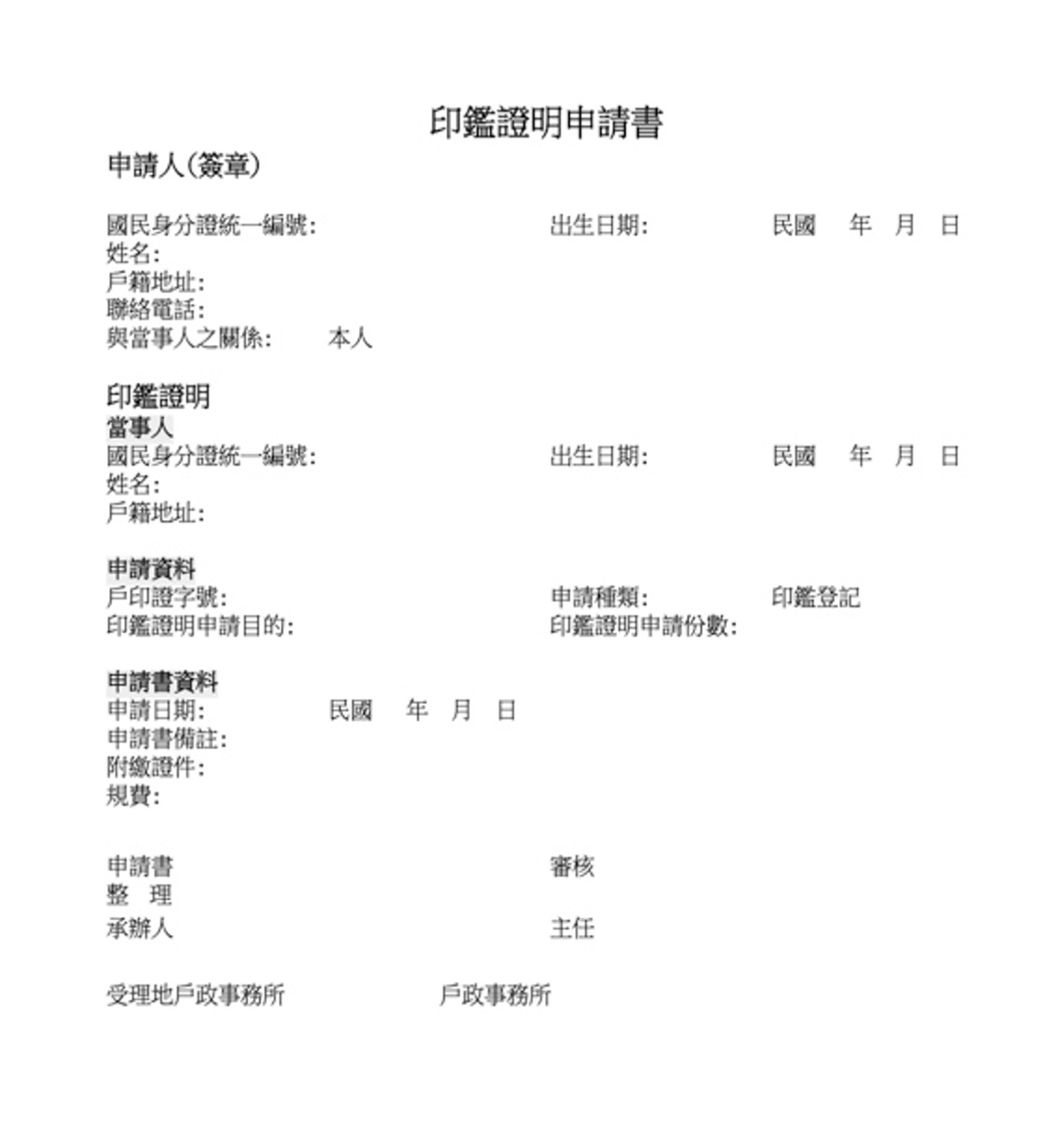

印鑑證明:這是透過戶政事務所審核該印鑑確實屬於本人所有的證明文件,可以帶身分證、印鑑章到各地戶政事務所申辦,每張證明20元,通常在不動產買賣時會用到。

圖片來源:內政部官網

流程3:完稅

| 完稅階段注意事項 | |

| 時程 | 用印日後15~30天 |

| 目的 | 完成相關稅負繳納、銀行抵押設定及過戶 |

| 內容 | 在用印階段完成後,委請代書繳納相關稅費,稱為完稅

在此階段同時會進行銀行房貸申請及辦過戶流程,買方確定銀行貸款條件並對保後,銀行會將賣方的抵押權契約書交給代書,由代書去進行過戶登記 |

| 付款比例 | 完稅款一般為房屋總價的10%,由代書通知,匯款至履約保證專戶即可 |

| 買方注意事項 |

|

| 資料整理:Mr. Market 市場先生 | |

流程4:交屋

| 交屋階段注意事項 | |

| 時程 | 完稅日後7天 |

| 目的 | 正式移交房屋 |

| 內容 | 賣方收到錢後與買方點交房屋、雙方確認屋況、完成相關費用拆算 |

| 付款比例 | 剩餘尾款(一般為房屋總價的70%) |

| 買方注意事項 |

|

| 資料整理:Mr. Market 市場先生 | |

買房會產生哪些稅費

買房時,買方要繳交的稅費包含契稅及印花稅。

契稅:房屋評定價值的6%。

這裡要注意的是,房屋評定價值並不是房屋買賣的價值,而是比市價低許多,例如筆者在新北市一間市值1,500萬的公寓,房屋評定價值只有400多萬,買賣時繳交的契稅為2萬多元。

印花稅:費用不高,一般為幾百元至幾千元。

如果想了解買賣房子、持有房子時需繳交哪些稅費,可閱讀:

如何找到便宜的房貸

目前常見的房貸管道有三個:

- 內政部自購住宅貸款利息補貼:需符合所得及財產在一定標準以下,且2年內自購住宅並辦理貸款,可以申請利息補貼

- 財政部青年安心成家購屋優惠貸款:成年人不管單身或已婚,只要貸款人及子女名下都沒有自有住宅,就可以申請

- 一般銀行房貸:幾乎每家銀行都有承做房屋貸款,利率及貸款成數會由銀行審核貸款人的財力條件及房屋狀況決定

市場先生建議,貸款前可以先評估自己是否符合上述第一點跟第二點的條件,或是有些公司會給員工低利房貸,可以優先利用這些優惠政策,較有機會拿到便宜的利率。

如果都不符合,那麼在選擇銀行房貸的時候,要多比較幾家,房貸金額大,利率差一點點利息長久下來就差很多,貨比三家絕對不吃虧。

想了解各家銀行的房貸利率比較,可閱讀:

目前 房貸利率 最低的是?各家銀行放貸利率比較(首購族必看)

青年首購 安心成家購屋 》 最新優惠貸款申請條件 / 利率 / 比較全攻略

快速總結

買房簽約至交屋的流程很繁瑣,不過多數時候會有代書及房仲協助處理及提醒,我們並不用去記每個流程,但是需要了解每個流程要注意的事,以免因疏忽造成損失。

辦理房貸時,針對特定族群政府有給予優惠的方案,加上每家銀行的利率政策不同,申辦房貸前務必貨比三家不吃虧。

更多房地產知識:

- 首購族定義是什麼?首購買房貸款的優惠有哪些?

- 房貸、車貸、學貸、銀行信貸試算表》貸款利率快速試算表Excel【免費下載】

- 房貸提前還款好嗎?違約金怎麼算?優缺點及試算利息省多少

- 買房新手懶人包》首購族看房重點、稅費、貸款注意事項

- 房貸怎麼談到高成數?專家告訴你影響房貸成數的7大關鍵因素

- 房貸怎麼談到低利率?專家揭秘與銀行談利率的6大重點

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言