定期定額該用什麼頻率投資? 每月/每季/每年買差多少?

市場先生很常收到一類讀者問題是,想長期定期定額,但不知道要用什麼頻率、分幾批投入?

例如長期存美股ETF或台股ETF,想要每月投入,

但考慮ETF每張的單價、國際電匯手續費等原因,實際上一季或半年、一年才能投入一次,

這時很多人就會很擔心這樣是否對報酬結果有影響?

對這問題市場先生的答案是:

如果你的計劃是長期的定期投入,只要定期投入的時間夠長期,實際上不需要再考慮買點問題,無論是一個月定期定額一次,或一年才買一次,分幾批投入成果差異並不大。

例如你每年預計投入12萬元,

那麼無論是一次投入12萬、或分成4季每季投入3萬,或分成12個月每月投入1萬,結果的誤差其實都很小。

以下市場先生分享,對「定期定額投資頻率」,做實際回測(Backtesting)驗證的數據,比較不同頻率對定期定額績效的實際差異。

本文市場先生會告訴你:

定期定額投資頻率實測數據

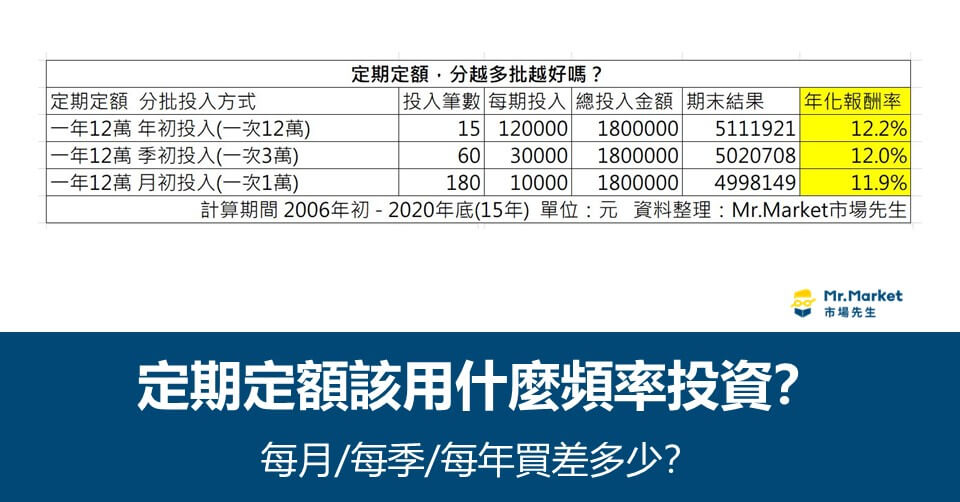

以下用EXCEL測試投資S&P500 (用SPY ETF的報酬試算),

從2006年測到2020年,一共15年的數據。

分成3種條件,每年都是投入同樣的資金:

1. 每年初投入 – 一次12萬元

2. 每季初投入 – 一次3萬元(一年4次)

3. 每月初投入 – 一次1萬元(一年12次)

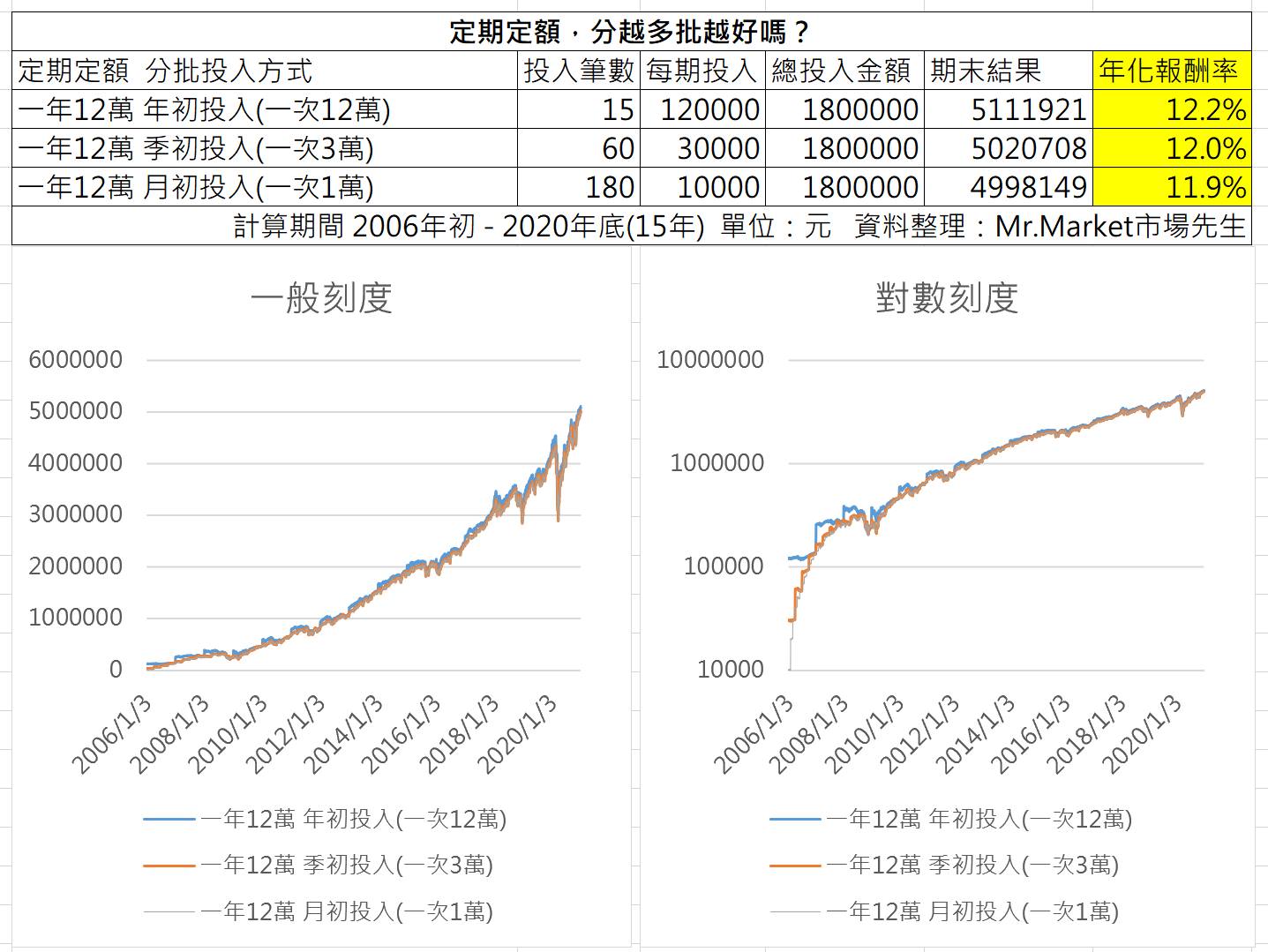

定期定額 分越多批越好嗎?

用2006-2020年(共15年)投入美股S&P500做測試,結果如下圖。

得到的結論是差異很小,

1. 每年初投入 – 年化報酬 12.2%

2. 每季初投入 – 年化報酬 12.0%

3. 每月初投入 – 年化報酬 11.9%

只有小數點後一位數的差異,誤差屬於可以忽略的範圍。

資產累積的曲線畫出來也都是疊在一起,拉長時間後曲線非常相近。

(市場先生貼心提醒:歷史報酬不等於未來報酬)

提供EXCEL下載連結:EXCEL雲端硬碟連結(點右上可以選下載檔案)

每年初投入稍微好一點、每月初投入則最差

有一部份可能性是它的資金在年初就全部進入,

換句話說,在年初全部投入的資金參與行情的時間更久一點。

不過畢竟這誤差很小,而且實際投入時也要根據實際自己資金狀況而定,三個結果我仍會把它當成是差不多一樣的。

既然結果差異很小,那問題只在於自己單位金額好不好買

不會切完好幾筆資金,卻買不起一單位的標的。

例如有些讀者提到0050ETF一個月的薪水不夠買一張,買零股又覺得麻煩,

其實看完數據告訴我們:可以放寬心,一季或半年買一批,結果也不會差太多。

市場先生提示:普遍的人們都會說覺得分批比較穩、分越多批越穩,

從數據結果可以發現,如果你只投資1~2年的短期也許時機點或頻率有差,但拉到夠長時間真的都差不多,你會發現分越多批越穩定也許是一種迷思與錯覺。

有另一個常見問題是「我手上有一筆錢,該定期定額嗎」

比方說手上有1000萬,是不是要分很多年投入?

實際上,定期定額談的範圍其實不是手上的資金,而是未來的現金流。

而手上有一大筆錢想分批投入,不該稱做定期定額,

我覺得雖然兩者同樣都有平均成本的概念,也同樣可以定期,但把兩者用詞區分開來比較不會搞混。

實際上這兩者沒辦法直接用報酬率或試算去比較,因為是兩種不同的概念,在處理不同的資金狀況。

用保險公司的經營角度去思考資金運用

用巴菲特最喜歡的保險業的角度去思考就很清楚了,

假設你經營保險公司,經常手上有大筆現金而且後續每月都還定期有現金進來(保費收入),如果你是保險公司,你並不會想著要把這一大筆錢在未來分成數個月或數年才慢慢投入。

保險公司得盡快把當下手上現金再投資出去,否則都是在損失利息和報酬、會無法支付未來的理賠支出。

畢竟對個人來說可能短期一兩個月、甚至一兩年損失的利息或收入沒多少,但在保險公司的資金規模來說,即使小數點一兩個二位數以後的報酬損失也很驚人,可能也都是至少百萬千萬甚至數億的差距。

從任何時間點來看,先不考慮未來現金流,你當下手上的資金就如同保險公司手上的資金,應該立即做規劃處理,放越久損失越多時間價值,只是零點幾個百分點對個人的資金影響不大而已。

儘管持有現金慢慢投入,這誤差短期傷害不大,但如果資金一直閒置(例如你想等低點,但2009~2018年間幾乎沒太多顯著低點),最終對報酬來說仍是有負面傷害。

可以閱讀:

1. 分批進場 vs 定期定額 兩者的差異

2. cash drag 現金拖累的概念

市場先生提示:

如果你對定期定額和單筆投入仍覺得困惑,不要把定期定額當成一整組投資,我建議可以拆開來看,把每一筆定期投入,都當成是一筆單筆投入獨立決策來思考判斷,這樣也許可以想得比較清楚。

定期定額最大價值:紀律

我覺得定期定額這個概念最大的價值,並不在於分散持有成本或者任何報酬或風險上的優勢,而是在於「紀律」。

讓你的投資計劃能夠規律地去執行,而不是靠感覺操作隨意進出、聽到市場熱絡就買、聽到市場恐慌就擔憂不敢進場。

畢竟之所以定期投入,就是因為我們無法精準地掌握時機點,如果你都能預知高低點,那你根本不需要定期定額對吧?

了解它的原理後你也可能會想到,其實定期不一定要定額,我們用定期定額只是比較方便做試算,也符合大多數人現金流狀況,定期不定額也可以,並不是照著某個規則走就一定是最好,根據自己現金流狀況去考慮,並且保持紀律按照計畫執行才是最重要的。

定期定額投資頻率 快速重點複習

1. 定期定額投資在長期持續投入的前提下,分成幾批、選高低點進場對報酬結果影響並不大。每月、每季、每年實際上拉長時間來看結果差不多,不用執著一定要每月投入。分越多批不會比較差,也不一定比較好。

2. 定期定額談的是未來的現金流規劃,而手上有一筆錢要分批投入,與定期定額是不同的概念,兩者的資金狀況前提不同,不會拿來比較好壞。

3. 定期定額只要拉長時間必然能分散持有成本,它並不是什麼能幫你多賺或者降低風險的方法,但它是一個可以讓人長期保持紀律、避免受貪婪恐懼影響的方法。

另一個定期定額常見迷思,就是「定期定額進場時間點」怎樣選比較好?

很多人會有個疑問:是否要等低點再開始扣款?現在是高點可以進場定期定額嗎?

下一篇文章會談到這個迷思,並且用實際的統計數據,驗證這個問題。

待續…

更多定期定額相關教學:

3. 定期定額台股推薦哪間?全台券商定期定額費用與功能總整理

原文於2021.04 & 2021.06 發布於市場先生FB粉絲專頁-分幾批投入?

關於本文數據,有需要的可以自己下載EXCEL看看數據:

分批實測數據:EXCEL雲端硬碟連結(點選下載檔案)

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

市場先生您好

請問如果想要採用一季一季定期買美股ETF,但美股似乎只能一股一股買,可是每次能投入的金額會根據每股金額不同導致每季可能買的數量不同(可能這季買一股,下一季買兩股,下一季又一股等)這樣長期持續投入的情況下,報酬會影響嗎? 謝謝

差異很小,重點都是在持續投入。

市場先生 您好, 我是來自香港的聽眾. 聽完您在yottau 非常精闢的課, 真的受益良多!! 但最近想幫忙家人投資一大筆錢, 很苦惱應該1. 每個月分批投入, 還是2. 一筆過大手直接all in分散投資配置 (保留一定比例的現金), 以免Cash Drag. 謝謝

選2,但2不是說一定要立刻全部分配,

考慮到自身經驗、信心都不足的情況,建議你可以用1~2年的時間陸續完成整個配置,一邊增加資金一邊藉由實作過程思考有沒有什麼問題。

如果是10~30年的投資,那1~2年的cash drag其實還好。

想請問一下,因為是學生只能用少少的錢進行投資(大概一個月1000)

採用定期定額的話ok嗎?還是說這樣的資金太少,需要多累積資本再進場?

這篇文章已經有說,差異不大,端看你使用的券商方案有沒有提供1000元的定期定額,以及是否有你要的標的。

緊急預備金這些要先存完喔。