2026青年首購貸款(新青安貸款)懶人包:申請條件/貸款額度/利率比較整理

(最後更新:2026/1/9)

在台灣多數人購屋買房的壓力都不小,政府推出「青年安心成家購屋貸款」,簡稱青年首購貸款、青安貸款,主要是幫助房屋首購族群,減輕買房前期的負擔壓力,財政部在2023/8/1 也調整了青年首購貸款的內容。

本篇文章市場先生介紹最新青年首購貸款(新青安貸款)內容,包括新舊制的差別、申請條件、青年首購利率、貸款額度、手續費等,提供給有購屋計畫的人作為參考。

本文中提到貸款利率數字,均為撰文當下查詢到的利率,不代表當下實際利率。台灣的貸款利率為浮動利率,會隨央行升息降息而改變,實際貸款利率請根據各銀行公告為準。

本文市場先生會告訴你:

青安貸款是什麼?

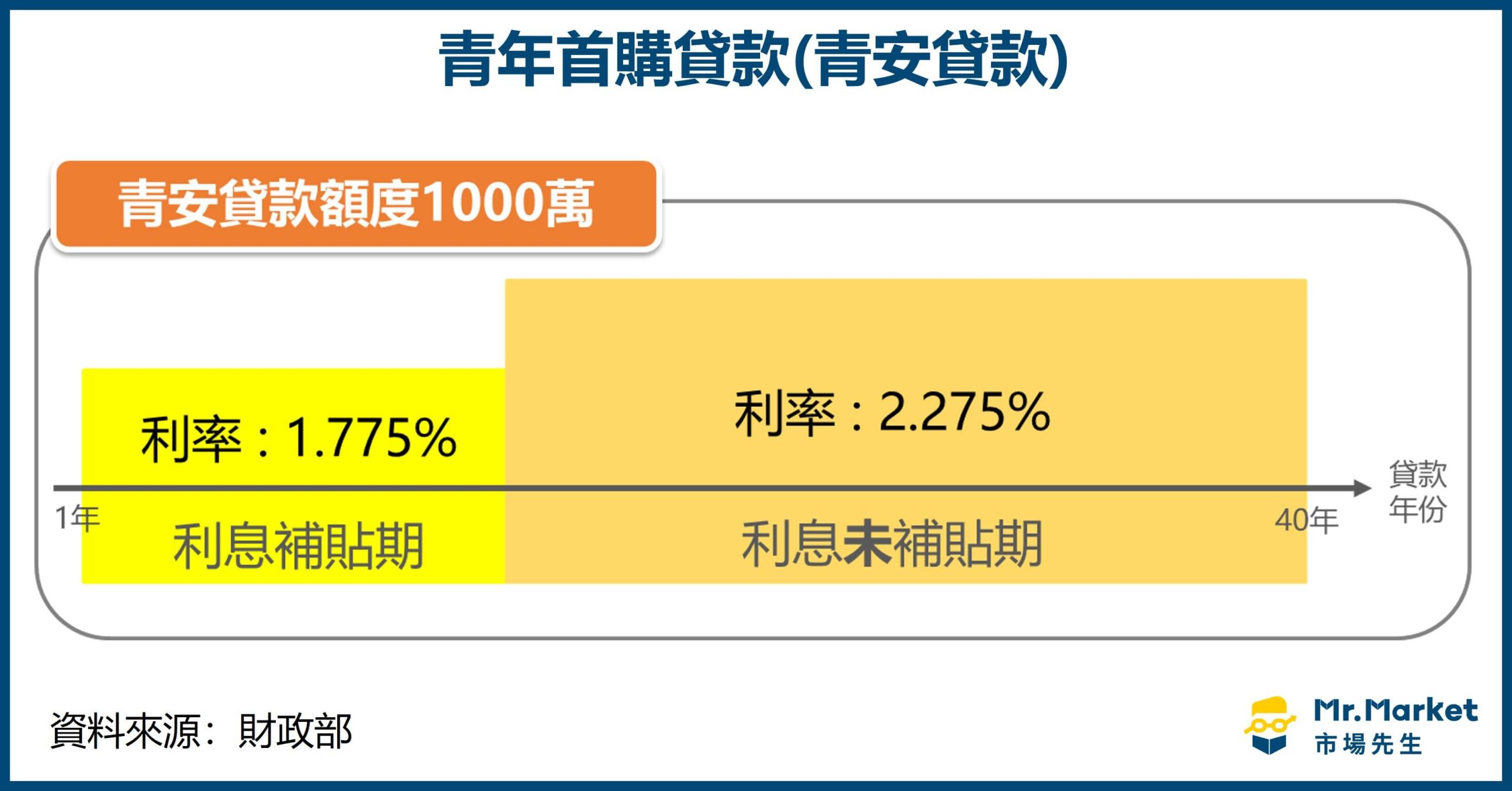

青安貸款是由政府補貼前幾年的利息,補貼買房前期部分利息支出,上限貸款1000萬元及5年寬限期的首次購屋貸款方案,幫助自住購房者降低前期買房利息壓力

青年首購貸款又稱青安貸款,全名是「青年安心成家購屋貸款」,是由政府推出的青年首購購屋貸款,也稱青年貸款,主要目的是透過利息補貼和寬限期,減輕一點買房前期的資金壓力。

青年首購貸款最早從2019年開辦,以撰文當下(2024/4)青年首購貸款,專案貸款金額最高1000萬元,在補貼期的利率 1.775% (一段式利率),會比一般銀行利率更低一些,並且能有最高5年寬限期。

如果近期有購屋計劃,符合首購資格,且買房貸款8成的總金額在1000萬左右,可以將青年首購貸款列入房貸申請的評估考量之一。

| 項目 | 青安貸款條件 |

|---|---|

| 貸款額度 | 最高 1000 萬元 |

| 貸款成數 | 最高 8 成 |

| 貸款年限 | 最長 40 年 |

| 寬限期 | 5年 |

| 利息補貼 | 政府補貼 0.375% 及減免 0.125%* |

| 貸款利率 | 補貼後 1.775% (一段式利率) |

| 實施日期 | 2023/8/1 ~ 2026/7/31 (暫定,視必要延長) |

資料來源:財政部

資料整理:Mr.Market市場先生

以下是市場先生對各種條件的解說:

青安貸款上限貸款額度1000萬,貸款成數最高 8 成,最長40年期貸款

青安貸款專案最高額度是1000萬,最高貸8成,貸款期限最長40年,在指定幾家公股銀行可以申辦。

青安貸款是否一定能貸款到1000萬元或買價8成?是否一定能申請40年還款?

青安貸款並不保證一定能貸款到1000萬元或者買價8成,並且也不一定能申請到40年分期還款。

最終貸款金額及年限,取決於個人收入與還款條件、房屋屋齡等因素。

網路上也有一些網友提到自己最終審核下來的貸款並沒有到買價8成的情況。

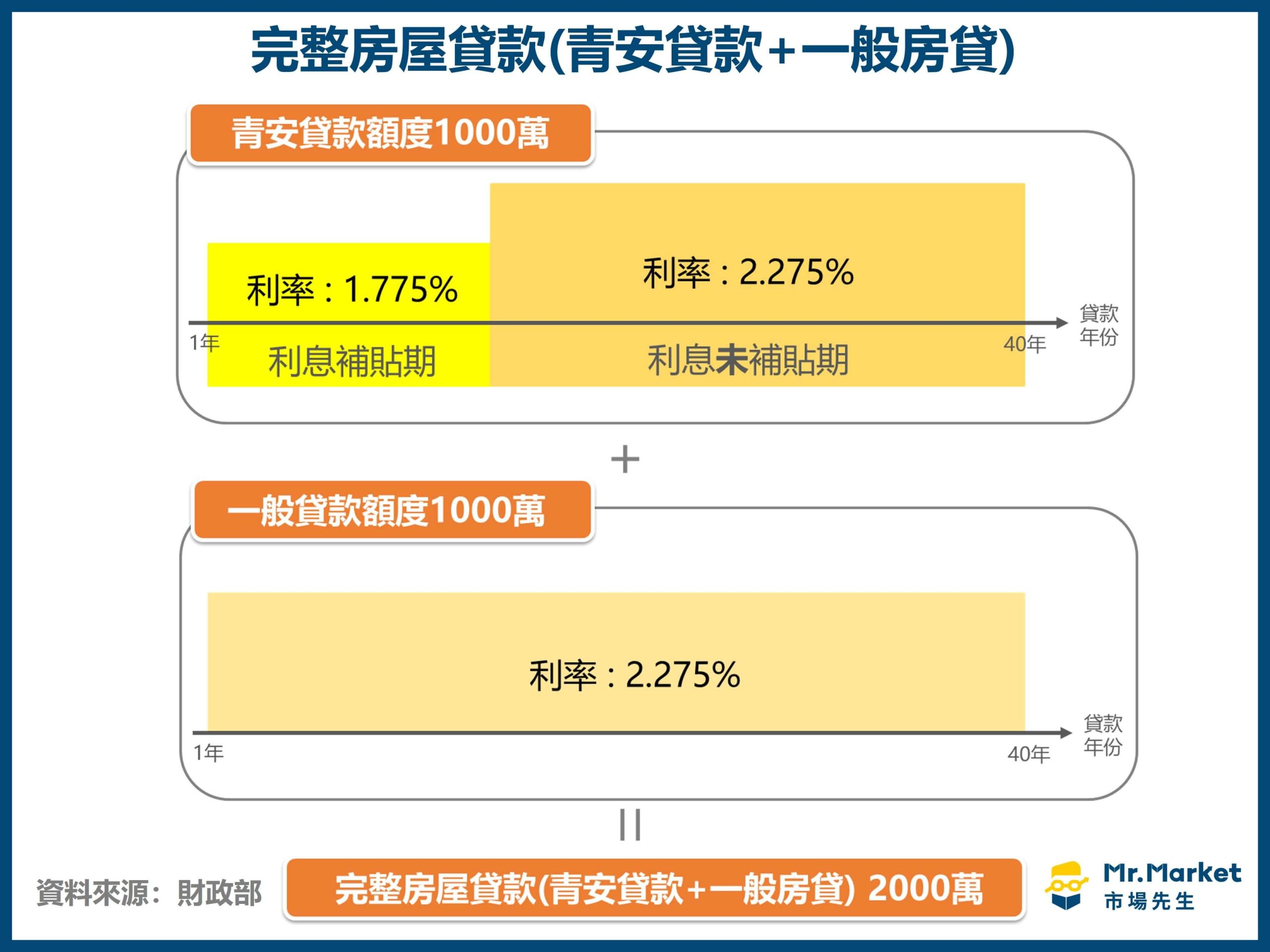

超出1000萬的貸款,就不適用優惠利率補貼,而是用普通利率計算

假如房貸總金額超過1000萬,超出部份就不適用青安貸款,超出的貸款要和同一家公股銀行貸款,但利率並沒有補貼。(因為房貸抵押品是房子,一間房子不能在多個銀行同時抵押,要在同一間銀行才能正常抵押借款)

例如總貸款金額1800萬為例:

- 其中1000萬在補貼期間,優惠利率是 1.775% (到2026年補貼結束後恢復到2.275%)

- 另外800萬貸款沒有補貼,利率為2.275%計算。(此利率為一般房貸利率,各家銀行不同)

公股銀行的非專案的貸款利率2.275%,在沒補貼的狀態,相比目前一般商業銀行2.185%的利率 略高一點,

如果沒有補貼的貸款金額很多就不划算。

因此貸款金額接近 1000萬的人使用青安貸款,才能享受到利率補貼的優惠。

反之,如果你貸款金額2000萬以上或更高,那用青安貸款,不一定比較划算,需要自己計算評估。

青安貸款寬限期5年,成功核貸即可申請

寬限期5年,是青安貸款專案的內容之一,所以只要貸款成功核可,就可以申請最長5年的寬限期。在寬限期的時間,可以先只還利息、不用還本金。

對於有資金壓力的人,寬限期可以用來減少前期壓力,但因為把本金延後還款,也會讓未來要償還的每期本金與利息總額增加。

所以如果前期償還能力許可,且希望減少未來利息支出的情況下,不使用寬限期,在總償還金額上會比較有利。

青安貸款補貼及減免的利息共 0.5%

- 政府補貼 0.375%利息

- 於補貼利率實施期間,利率減免 0.125%,貸款利率不會和央行利率一同調升

青安貸款利率比較低,是因為政府政策補貼 0.375% / 年,

另外在2024年央行升息半碼(0.125%)時,青安貸款並沒有一併升息,

因此青安貸款補貼利率,合計會比沒補貼的利率低 0.5%。

( 0.375% + 0.125% = 0.5%)

在台灣,貸款利率是浮動的,撰文當下青年首購貸款補貼後的一段式利率1.775%為例,同期間其他商業銀行最低利率為 2.185%,青安貸款的利率低了0.41%,相當有優勢。

以1000萬貸款總金額為例,0.41%的利率優惠,相當於每一年可以節省4.1萬元的利息支出。

但如果2026年中補貼結束,屆時如果沒推出新的補貼、恢復到原本利息,利息很可能就有微小的劣勢,

以我詢問各銀行當前利率來看,一般商業銀行貸款最低利率為 2.185%,公股銀行 2.275%,差距約 0.09%,差異不大,但拉到30~40年期,最終總體還款計算下來,青安貸款和一般商業銀行的貸款總繳金額可能相當接近,甚至青安貸款略貴一點。

青安貸款的利息補貼持續到2026年中,距今還有半年,未來補貼是否延長並不確定

要注意,目前青安貸款政策的期限為2026/7/31截止,之後是否繼續補貼,取決於未來國家政策變化及財政預算是否充足,也可能有各種政治因素影響。

換句話說,確定100%能得到利息補貼,距今(2026)僅有半年,隨後利息就有可能會恢復成無補貼的狀態,利率會往上升0.5%。

市場先生觀察,新青安貸款政策實施到現在,對購房的刺激是有成效的,所以猜測未來財政允許的情況下,繼續延長補貼的機會很大,尤其如果遇到經濟緊縮等情況,這類補貼繼續的可能性就很高。但也可能因為目前執行成效好、房市過熱、房屋量減少等等因素,導致後續專案暫緩或者補貼減少。

實際狀況要未來才知道,屆時新方案補貼程度也可能不一樣。

如果有延長,那對當下採用此方案的買房族非常有利,可以繼續得到幾年的低利息補貼。

而如果沒有延長,也可以根據到時候的利率,評估是繼續繳完貸款,或者也可以轉貸,換成其他銀行利率較低的貸款(須注意轉貸會有一些重新設定貸款的成本)。

青安首購貸款利息補貼前後示意圖:

青年首購貸款 申請資格

18歲以上,且借款本人、配偶及未成年子女名下都沒有自有住宅,就符合青安貸款申請資格

- 個人:18歲以上,無自有住宅

- 已婚者:本人/配偶/未成年子女,名下均無自有住宅

- 限貸一次:112年8月1日起核貸本優惠貸款者,113年6月27日起不得再次申貸

很多人以為青年首購貸款只開放給年輕人申請,但其實即使年紀較長,只要符合條件依然可以申請。

不論個人或是已婚者,貸款標的都是以申請日前 6 個月起所購置的住宅進行貸款申請,要留意的是,如果超出這期間所買的房屋,則無法受理。

如果不太瞭解首購意思是什麼,可閱讀:首購定義是什麼?

提醒:現在限定貸款人限貸一次,而且要簽「自住切結書」

根據2024/6/27行政院公告的「新青安貸款推動成效及優化措施」,為了防止投機客或人頭戶炒作,規定貸款人要簽「自住切結書」,違反規定被抓到的話可能被終止利息補貼,還要返還已經補帖利息,重新核定貸款條件。

此外,也新增限貸一次的規定,112年8月1日以後經銀行核貸優惠貸款者,自113年6月27日起,不得再次申貸本優惠貸款

青安貸款划算嗎?

以下是市場先生個人看法:

- 青安貸款最大功能主要是透過利息補貼和寬限期,降低前期還款壓力,但從總體償還的本金利息來看,沒有比較划算

青安貸款因為利息補貼只到2026年中,以一個30~40年的貸款來說,只有降低前面2年的利息支出,後面28~38年仍是用正常沒有補貼的利息去計算,所以最終算下來,並沒有比一般商業銀行的房貸還划算。

但可以確定的,是它能透過利息補貼和最長5年寬限期,一定程度的減緩想買房的人前期付款壓力。

- 青安貸款適合貸款金額一千萬左右的購屋計畫使用,但如果貸款金額超出一千萬很多可能不划算

假如所需的房屋貸款金額在1000萬左右,那青安貸款的補貼是有幫助的。

假如所需要的貸款超出1000萬元很多,其實只有其中1000萬能享有優惠利率2年,剩下的都仍是一般的利率。

而以目前詢問到,公股行庫的青安貸款利率,在沒有優惠的情況下,比各家商業銀行略差一點點 (差0.09%),這個數字看似很小,如果拉長到30~40年,也就抹平了前面利率補貼的優勢。

因此如果貸款金額超出1000萬很多,建議還是要比較一下青安貸款或商業銀行,哪一個比較適合自己。

- 如果貸款金額1000萬左右,且未來有計畫賣屋的人,青安貸款能減少現金流壓力

雖然青安貸款總還款金額上來看並沒有顯著比較低,但對於未來有換屋或賣屋計畫的人,例如預計6年或10年後有賣屋計畫的人來說,5年寬限期及前2年利息補貼,能大幅地降低現金流壓力,讓前期需要動用的資金減少很多。

- 市場先生提醒:購屋應該量力而為

雖然青安貸款能很大程度緩解買房前期的壓力,畢竟付完頭期款之後,還有裝潢、房仲佣金等等支出,利息補貼能讓前兩年多出一些資金可以運用,而寬限期則是讓現金流的壓力往後遞延。

但我們要理解到,補貼畢竟只是2年,不確定是否會延長。寬限期也只是讓你暫緩償還本金,可以先還利息就好,不過也會讓最終需要支付的總利息增加。

因此買房之前,仍應該清楚的評估自己的財務狀況,量力而為,

尤其是精確的評估自己的現金流,不要因為寬限期和利率補貼,導致誤判了自己的支付能力。

整體來說,青安貸款限定期間有低利率、5年寬限期、最長40年貸款…等好處,還是能幫助到需要的人,接下來就來了解什麼樣情況動用青安貸款比較合適。

青安首購貸款利息補貼前後利率表:

| 利率條件 | 利息補貼期間 | 利息補貼期後(2026以後) |

|---|---|---|

| 一段式 機動利率 | 1.775% | 2.275% |

| 二段式 機動利率 | 前2年機動: 1.565% 第3年起機動: 1.865% | 第3年起機動: 2.365% |

| 混合式 固定利率 | 第1年固定: 1.745% 第2年固定: 1.845% 第3年起機動: 1.865% | 第3年起機動: 2.365% |

資料來源:財政部

資料整理:Mr.Market市場先生

青年首購貸款有3種利率方案,該怎麼選?

一段式利率,長期來說付出的利息總額最低,適合一般購屋長期還款者使用。

二段或三段,都是利率先低後高,短期需要付出的利息較少,但長期需要付出的利息總額會比一段式昂貴。適合會在未來較短時間內想要延後還款的人使用,例如預計幾年後有要把住宅出售轉手。

二段利率和三段利率,主要差異在於使用固定利率或機動利率,

而二段利率會優於三段利率,除非發生劇烈升息(可能性不高),才可能發生三段利率較優的情況。

市場先生小結論:該選哪一種利率?

- 有預計繳完20~40年貸款的人,建議選一段利率,付出的總利息成本最低。

- 之後有很大可能會轉手賣出,或者有能力提前還款的人,選擇二段利率,並且通常會搭配寬限期,降低前期利息成本。

一定要動用青安貸款嗎?

目前房屋首購貸款方式有3種:

1.青安首購貸款

會單純只動用青安貸款的情況,先決條件是房貸額度需求在1000萬以下,利息補貼期間享有1.565%~1.865%低利房貸,還有5年的寬限期,只繳利息不繳本金的優勢,

在下方會有青安首購貸款段落更詳細的說明。

但在利息補貼期後,就會上調至1.69~2.365%,如果不想支付高利息,記得需要重新向原銀行申請調降利率或轉貸到別的銀行。

2.青安首購貸款+一般房屋首購貸款

2種貸款方式結合會適用於房貸額度需求超過1000萬的人。

因為有青安貸款利息補貼影響,所以一樣存在利率前低後高的問題,

使用這項方案的貸款金額比較大,利率相差0.01%,利息就差很多了,因此在補貼後要留意貸款利率變更的作業。

這樣的貸款方式會比較複雜一些,直接以實例來說明。

例如,房屋貸款總額需要2000萬,青安首購貸款最高1000萬,剩餘1000萬就要動用一般首購房貸來補足,因此會有利息補貼前後二段不同的貸款利率:

第一段:青安貸款補貼期+一般房貸 完整貸款利率 2.025%~2.07%

| 利率條件 | 青安貸款利率(補貼期) | 一般房屋貸款利率 | 完整貸款利率 |

|---|---|---|---|

| 一段式 機動利率 | 1.775% | 2.275% | 2.025% |

| 二段式 機動利率 | 前2年: 1.565% 第3年起: 1.865% | 2.275% | 前2年: 1.92% 第3年起: 2.07% |

| 混合式 固定利率 | 第1年: 1.745% 第2年: 1.845% 第3年起: 1.865% | 2.275% | 第1年: 2.01% 第2年:2.06% 第3年起: 2.07% |

資料來源:財政部

資料整理:Mr.Market市場先生

第二段:青安貸款補貼後+一般房貸 完整貸款利率 2.275%

市場先生有製作一個「貸款利率快速試算表」的excel檔提供大家試算,輸入最終核貸的貸款利息與還款天數等資料,就可以計算出貸款成本。

青安貸款+一般房屋貸款示意圖:

3.一般房屋首購貸款

許多銀行都有推出一般房屋首購貸款方案,2024/4統計各大銀行房貸利率約在2.185%~2.38%,貸款年限可選擇30年或40年,一般也都有2~3年的寬限期。

與上面青安貸款方案比較下來,利率及貸款條件並不會比較差,如果不想太麻煩在利息補貼期後,重新送件房貸審核,建議有房貸需求的人,也能列入考量之一。

延伸閱讀:首購族必看房貸利率總整理

接下來,我們就來了解青安首購貸款的最新內容及條件。

青年首購貸款 新舊制比較

青年首購貸款的新舊制比較,最大差異在:「貸款金額、貸款年限、寬限期、補貼利率」。

青年首購貸款新舊制詳細比較如下表:

- 貸款額度:從800萬,調高到1000萬。

- 貸款年限:從最長30年,延長到40年。

- 寬限期:從3年,延長到5年。

- 政府利率補貼:從補貼0.125%,調整為「再」補貼1碼0.25%,新制補貼總計0.375%。

- 實施時間:新舊制以 2023/8/1 作為區分日期。

青年首購貸款 新制 vs 舊制

| 貸款條件 | 新制 | 舊制 |

|---|---|---|

| 貸款額度 | 最高 1000 萬元 | 最高 800萬元 |

| 貸款年限 | 最長 40 年 | 最長 30 年 |

| 寬限期 | 5年 | 3年 |

| 貸款成數 | 最高 8 成 | 最高 8 成 |

| 政府補貼 | 減免0.375% | 減免0.125% |

| 貸款利率 | 補貼後1.565%~1.865% | 補貼後1.815%~2.115% |

| 實施日期 | 2023/8/1 ~ 2026/7/31 (暫定,視必要延長) | 2022/3/23 ~ 2026/7/31 |

資料整理:Mr.Market市場先生

上表可以看到,財政部在2023/8/1 調整了青年首購貸款的條件,貸款金額提高到最高1000萬、貸款最長40年。

這項補貼對於想買房但資金較不足的首購族幫助滿大的,也因為如此,推廣效果良好,政府一直有持續推廣這個專案 (目前實施日期至2026/7/31)。

青年首購利率計算方式

青年首購貸款的計息方式,都是以「基準利率當基礎」加上「申請人選擇的青安貸款方案」計算利息。

青安貸款共有三種方案選擇:

- 一段式機動利率

- 二段式機動利率

- 混合式固定利率

青年首購貸款政府會利率補貼0.375%,根據政府公告,利率補貼的優惠日期到2026/7/31,總共三年,所以青安貸款的基礎利率1.595% 會再減掉0.375%。

以二段式機動利率貸款利息計算為範例

以撰文當下(2024/4)的基準利率是1.595%,目前政府利率補貼0.375%至2026/7/31,

二段式機動利率貸款利息計算如下:

- 前二年的利息 = 基準利率1.595% + 0.345% – 政府補貼0.375% = 1.565%

- 第三年開始 (至2026/7/31止) = 基準利率1.595% +0.645% – 政府補貼0.375% = 1.865%

顯然,不管哪種計息方式最終都是以「機動利率」計息,差別僅在於前兩年是採以機動或固定的方式。

市場先生提醒:基礎利率是一個會變動的數字,也會受升息或降息影響。

根據財政部公告,青年首購利率都是以郵局500萬以下、二年期定存機動利率,作為基準利率。

基準利率不是一個固定的數字,當政府宣布升息或降息,就會影響到基準利率,貸款利率也會跟著改變。

目前政府最新公布的青年首購貸款,是以2023/3/29 公告的1.595%作為基礎利率,利率資訊也能在郵局官網查詢(進入郵局網站,點選利率/匯率查詢 > 存款利率)。

央行在2024年3月升息0.125%,基準利率調升為1.72%,

新青安貸款不受此次升息影響,維持基準利率為1.595%,升息部份由財政部補助。

以下是詳細的2026年青年安心成家貸款利率計算方式:

| 利率條件 | 利率計算方式 | 目前利率 |

|---|---|---|

| 一段式機動利率 | 自2021/1/1 起新貸放案件 •基準利率+0.555%-補貼減免0.375% 目前利率為: 1.595% + 0.555% – 0.375%=1.775%,機動計息 | 1.775% |

| 二段式機動利率 | •前2年: 基準利率+0.345% – 補貼減免0.375% 目前利率為: 1.595%+ 0.345% -0.375%=1.565%,機動計息 •第3年起: 基準利率 +0.645% – 補貼減免0.375% 目前利率為:1.595% + 0.645%-0.375%=1.865%,機動計息 | 前2年: 1.565% 第3年起: 1.865% |

| 混合式固定利率 | •第1年(固定):「撥貸當時」基準利率+ 0.525%-補貼減免0.375% 目前利率為:1.595%+0.525% -0.375%=1.745%,固定計息 •第2年(固定):「撥貸當時」基準利率+ 0.625%-補貼減免0.375% 目前利率為: 1.595%+0.625% -0.375%=1.845%,固定計息 •第3年起(機動): 基準利率* + 0.645%-補貼減免0.375% 目前利率為: 1.595%+0.645% -0.375%=1.865%,機動計息 | 第1年: 1.745% 第2年: 1.845% 第3年起: 1.865% |

整理:Mr.Market市場先生

青年首購貸款推薦哪間銀行?

政府推出的青年安心成家購屋貸款,只開放給8家公股銀行承做這項業務,在1000萬額度內,這8家銀行的利率條件都相同。

市場先生建議申請貸款前,還需要額外評估2點:

評估1. 青安貸款不保證申貸到1千萬上限,不足部分仍要搭配其他貸款

市場先生團隊實際打電話詢問幾家銀行,除了確認申請人符合青年首購資格條件外,其餘程序和銀行房貸申請流程類似。

評估項目例如:個人收入與職業、房屋地點、內政部實價登錄、房屋型態(大廈/公寓/套房)等,這些條件都會納入青安貸款的鑑價評估,「最高」提供房價8成貸款。

舉例說明:

假如你購買了一間1200萬的房屋,需要1000萬的貸款,承辦青年首購貸款的銀行評估房屋價值為1000萬,銀行綜合評估後,只同意核貸750萬,超出的250萬資金缺口,就需要評估一般銀行房貸,或是其他貸款方案。

會建議在申請青安貸款期間也要比較銀行的其他貸款利率條件,以備不時之需,

另外,買房之前要多評估合理房價的計算,也要多準備流動資金,讓現金流留些餘地。

可閱讀:各家銀行房貸利率比較、各種常見貸款比較

評估2. 比較各家銀行的申辦手續費

在這8家銀行申請青年首購貸款,在1000萬額度內的利率都是相同的,但每家承辦銀行都會收取不等的手續費,以及 300 元的信用查詢費。第一銀行則是有再收取3000元的房屋鑑價費。

市場先生建議如果想精打細算的話,可以選擇手續費較低的銀行辦理,

從下方表格可以觀察到,以貸款金額1000萬舉例,辦理青年貸款的官股銀行之中:

- 手續費最低:土地銀行(不限貸款金額大小,固定收 5,300元)

- 手續費最高:第一銀行(按貸款金額千分之1.5計算+ 3300元)

詳細的2026年青年首購貸款銀行手續費整理如下:

| 承貸銀行 | 手續費 |

|---|---|

| 土地銀行 | 5,300元 |

| 臺灣銀行 | 5,300元起 貸款額度× 0.0001+300(信用查詢費) 舉例:貸款1000萬,手續費為10,300元 |

| 兆豐銀行 | 5,300元起 貸款額度× 0.0001+300(信用查詢費) 舉例:貸款1000萬,手續費為10,300元 |

| 合作金庫 | 5,300元起 貸款額度× 0.0001+300(信用查詢費) 舉例:貸款1000萬,手續費為10,300元 |

| 華南銀行 | 貸款額度× 0.0015+300(信用查詢費) 舉例:貸款1000萬,手續費為15,300元 |

| 彰化銀行 | 5,300起 貸款額度 × 0.0015+300(信用查詢費) 舉例:貸款1000萬,手續費為15,300元 |

| 中小企銀 | 5,300起 (貸款額度 × 0.0015+300(信用查詢費) 舉例:貸款1000萬,手續費為15,300元 |

| 第一銀行 | 貸款額度× 0.00015+300(信用查詢費)+3300(鑑價費) 舉例:貸款1000萬,手續費為18,300元 |

資料整理:Mr.Market市場先生

額外補充:2026/1 市場先生團隊實際打電話到各家公股銀行,也詢問了青安貸款的放款流程,多數銀行回覆目前年初仍在消化前一年度的送件,建議近期送件的申請者將撥款時間預留1.5-2個月。

(實際情況擇依各銀行不同,這項資訊提供給近期有計劃申請新青安貸款的讀者參考)

快速總結:青年首購貸款(青安貸款)重點整理

- 青年首購貸款全名是「青年安心成家購屋貸款」,又稱青安貸款。

- 青年安心成家購屋貸款條件,須符合18歲以上,自己/配偶/未成年子女名下都無自有住宅,以申請日前 6 個月起購置的住宅申請貸款。

- 新制的青年首購貸款,最高可貸8成、金額上限1000萬,還款期限40年,最多有5年寬限期。

- 提供3種計息方案:一段式機動利率、二段式機動利率、混合式固定利率。

- 共8家銀行可申請青年首購貸款,每家銀行給的條件、利息、額度、審核條件都相同,唯一差別是手續費,可以挑便宜的辦理。

本文為資訊整理與觀念教學分享,借款或運用財務槓桿時請務必要謹慎並且量力而為。

青年首購貸款(青安貸款) 常見問題Q&A

只有年輕人才能申請青安貸款嗎? 有年齡上限嗎?

青安貸款無年齡上限,只要符合民法規定成年年齡,年滿18歲則符合申請條件之一。

青安貸款的最長年限40年容易申辦嗎?

市場先生團隊實際詢問幾家銀行,銀行提供多種貸款方案(不僅有青安貸款),因此在核定貸款也需要謹慎評估貸款人的還款能力。

有些銀行的內規是「貸款申請人的年齡+貸款年限≦銀行規定年限60或65」,

舉例來說,假如你目前年滿40歲並符合青安貸款條件,希望貸款40年,

由於年齡40歲+貸款年限40 已超過銀行內規的60,所以核定貸款年限有可能僅會提供最長貸款20年的條件。

假如職業屬於無固定收入的狀況,能申請的貸款年限或條件也會不同,因此建議先打電話詢問銀行會更準確。

不是第一次買房,可以申請青年首購貸款嗎?

不管曾經有買有買賣過房屋,只要申請青年首購貸款之前,本人、配偶、未成年子女 的名下都沒有自用住宅,就符合青年首購,就有資格能申請青安貸款。

如果還不太清楚,可閱讀:如何確認有符合買房首購資格?

假如青安貸款額度不足,還有哪些房屋貸款優惠?

如果是首購族,另外可以考慮自購住宅貸款利息補貼、一般銀行首購房貸。

可閱讀:3大類型首購買房貸款優惠比較

首購買房看房的注意事項

買房算是人生中重大的投資之一,從看房技巧和工具、房貸申請、稅費等有相當多的注意事項,可閱讀更多買房相關系列文章:

對於買房以及房貸利率的評估,市場先生有整理幾篇文章,也許能讓自己有更清楚的方向:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

政府的青年安心成家貸款沒有中國信託唷

謝謝提醒,表格資訊內容已調整

請問青安貸款可以適用4000萬以上房子?

青安貸款額度上限是1000萬唷

超過1000萬的部份由銀行一般方案來執行

假如買800萬房子要自備款嗎,能全貸嗎

青安貸款成數最高8成,假設購買800萬房屋,貸款最高是640萬,需要準備2成自備款。

青安貸款和一般房屋貸款流程差不多, 也需要評估薪資/工作年資/購屋的地點和屋況等條件, 綜合評估出可以放款的金額,不一定能貸款到8成,所以自備款有可能需要準備再充足一些

可以先打電話詢問有承辦青安貸款的銀行會更準確~

“貸款標的都是以申請日前 6 個月起所購置的住宅進行貸款申請”這句話看不懂?

青安貸款的認定是用「取得建物謄本的登記日的6個月內 」作為基準。

舉例:

你在2024/5/1 申請青安貸款, 那麼購買的房屋住宅謄本的登記日需要在2023/11/1之後, 才符合規定;

假如你取得謄本的登記日是2023/10/5, 就不符合申請青安貸款資格。詳細的情況也可以先電話詢問受理青安貸款的幾家銀行, 銀行人員也會告訴你要準備哪些資料。

請問 父母賣父母名下房子給滿18歲子女也適用嗎?感謝

不確定耶,建議直接問銀行比較快?

請問最近看上一間房子,開價是768 如果砍到730能用青安貸款不拿頭期款出來嗎??謝謝

要看銀行對房子的估價。應該很難,不符合銀行規定。

請問 如果目前是新青安貸款,未來如果政策延續,補助的利率會繼續沿用嗎?還是有最多補助幾年的限制?

感謝。

這我沒有答案,變數很多,取決於當時的財政狀況、房市熱度、政治性因素等等。

請問要如何聯繫?我要詢問貸款事宜

直接找那8家公股銀行,走進去問囉。

請問寬限期5年是政府規定,銀行可以拒絕嗎?例如只給3年!

5年目前理解應該是上限,而不是強制。銀行基於風險評估,不一定會給到5年,這算是銀行的權限。如果覺得不滿意,可以換別家問問看。

以上是個人見解,不一定符合最新情況或實務運作方式,有疑慮的話建議您去問一下政府機構或銀行作確認哦。

1. 申請時間通常要多久?是否可以線上辦理?

2. 如果我們家有2個小孩 都符合新青安條件,我們想買4000萬的房子,是否可以讓小孩各貸款1000萬(新青安)+家長的2000萬呢?

1. 在2026年1月初電話詢問作青安貸款的銀行,當時提到前一年度申請案件還在審理,申請到撥款時間會比較長,大概要1.5~2個月,並且需到銀行辦理

2. 申請房屋貸款時,銀行會詢問房屋地址/屋齡條件等等,青安貸款的金額上限是1000萬,你的情況是屬於房貸額度需求超過1千萬,可能會是青安首購貸款+一般房屋首購貸款。

因為各家銀行的規範限制不同,建議你可以打電話給 房屋物件附近有配合青年首購的銀行(共8間) or 平時自己有往來的銀行詢問,可以取得比較完整的資訊