原物料商品是否有抗通膨的能力?資產配置中該扮演什麼角色?從歷史數據查看其相關性

談到抗通膨,許多人會直接聯想到的就是原物料商品(Commodity),原物料也稱為大宗商品,

通常通膨發生之前,最先漲的就是各種原物料,包括原油、金屬、農產品等等。

原物料商品到底是否有對抗通貨膨脹能力,歷史上的數據表現又如何呢?

這篇文章市場先生蒐集了市場上正反兩方的說法,並且要告訴你原物料商品在資產配置中應該扮演什麼樣的角色。

本文市場先生會告訴你:

原物料商品包含哪些?原物料相關的指數有哪些?

在解釋原物料是否抗通膨之前,市場先生先回顧一下原物料的基本知識。

一般談到的原物料商品(Commodity),主要包含以下幾類:

這些原物料商品與工業生產還有民生必需消費息息相關,

因此它的價格變化對於一個國家的經濟發展及通貨膨脹都有著直接的影響。

如果要追蹤原物料的整體的價格走勢,可以參考全球主要幾個常見的原物料指數:

1. 彭博商品指數 (Bloomberg Commodity Index,簡稱BCOM):

追蹤23種能源、金屬和農作物的期貨合約,每一種商品的比重均不超過15%,跟其他的商品指數比起來,BCOM指數的各項商品權重比較均衡,避免單一品類權重過大,較能客觀的呈現整體大宗商品的價格走勢。下圖是BCOM歷年來走勢,可以看到其波動還蠻劇烈的。

2. 路透CRB商品指數:

CRB指數是歷史最悠久的大宗商品指數,目前由19種大宗商品組成。

以權重來看,能源類和農產品類占比最高,分別是39%和34%,工業金屬佔13%、貴金屬和畜產品各佔7%。

完整的CRB商品期貨指數介紹,可閱讀:CRB商品期貨指數是什麼?

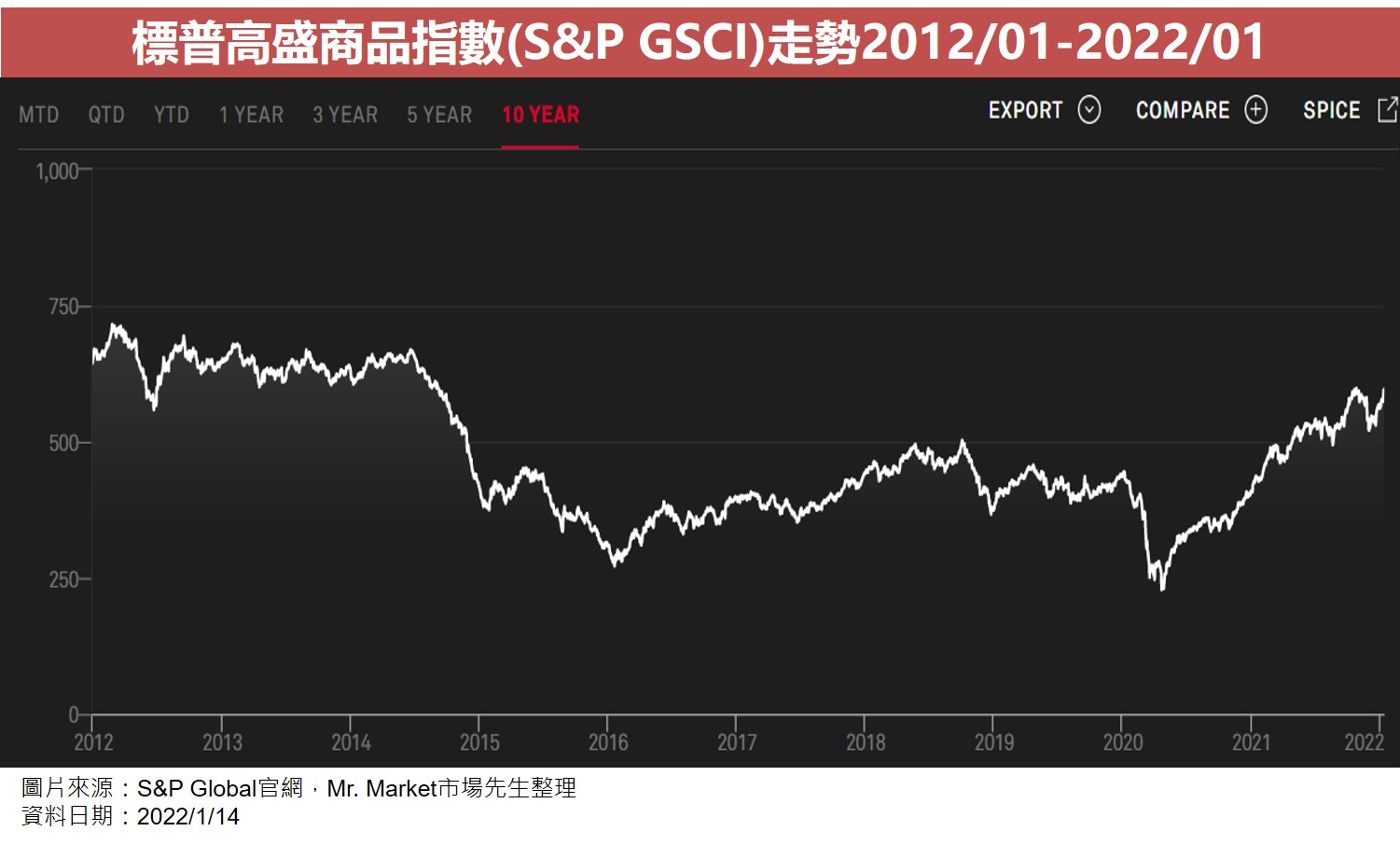

3. 標普高盛商品指數(S&P GSCI指數):

S&P GSCI成立於1991年,目前是全球包含養老基金、保險公司等長期投資者在投資商品市場時運用的最多的指數,其涵蓋了22種商品,該指數強調所納入商品對於全球經濟的重要性,如果重要程度越高,所佔的權重就越大。

2021年時,能源類由於其高產值及流動性,其權重佔了高達53.93%,遠高於其他類商品。

會影響原物料商品價格波動的因素有哪些?

- 市場供需:供需關係是影響大宗商品價格的根本因素,但並非唯一因素。

- 美元匯率:由於國際大宗商品均是以美元計價,因此美元的走勢對大宗商品會有一定的影響,長期下來美元走勢跟大宗商品價格是呈現負相關的。為什麼呢?舉例來說,假如今天國際市場銅價是每噸1,000美元,但是明天美元貶值了5%,假設原產地國家繼續用每噸1,000美元來賣的話,換回本國貨幣時就貶值了5%。因此,為了確保拿回本國貨幣的錢是不變的,只好提高銅價,這就是為什麼大宗商品指數多和美元指數走勢相反的原因。

- 海運費:大宗商品的進出口多以海運為主,因此海運費也會影響到大宗商品最終的售價,例如2020年爆發新冠疫情後,因塞港、缺工等造成海運費大漲,相對的也會推升大宗商品的價格。

- 天災人禍:天災人禍是會導致大宗商品價格劇烈波動的因素之一,舉例來說,如果小麥產地發生旱災,那麼當年度的小麥供給量緊張,價格自然飆升。人禍包含了戰爭、人為操控市場等因素,舉例來說,戰爭發生時或是石油生產國家宣布停止輸出石油,都會造成石油價格暴漲。

市場先生提示:原物料價格上漲一般會反映在通貨膨脹上,

但通膨並不是僅有原物料價格上漲唯一一的影響因素,還包括經濟變化、需求拉升、貨幣貶值、工資上漲等等,所以兩者可以說是高度相關,但並不絕對相關。

正面說法:原物料商品和通膨具有高度相關

原物料商品價格和通貨膨脹之間的關係是非常直覺的,

舉例來說,如果鋼的價格上漲,那麼用鋼來製造的相關產品價格也會上漲,例如汽車。

如果棉花的價格上漲,那麼棉花的相關產品如衣服,價格也會跟著上漲。

這些終端商品的價格上漲就會導致消費者物價指數(CPI)上升,以及生產者物價指數(PPI)上升,這些指標也就是我們用來衡量物價的經濟指標,也用來衡量通貨膨脹。

因此原物料與通貨膨脹的因果關係是很直接的,只要原物料漲,最終反映到終端產品上,產品價格上漲、物價上漲,

但當然兩者走勢並不會100%直接相關,還是會受到其他因素的影響。

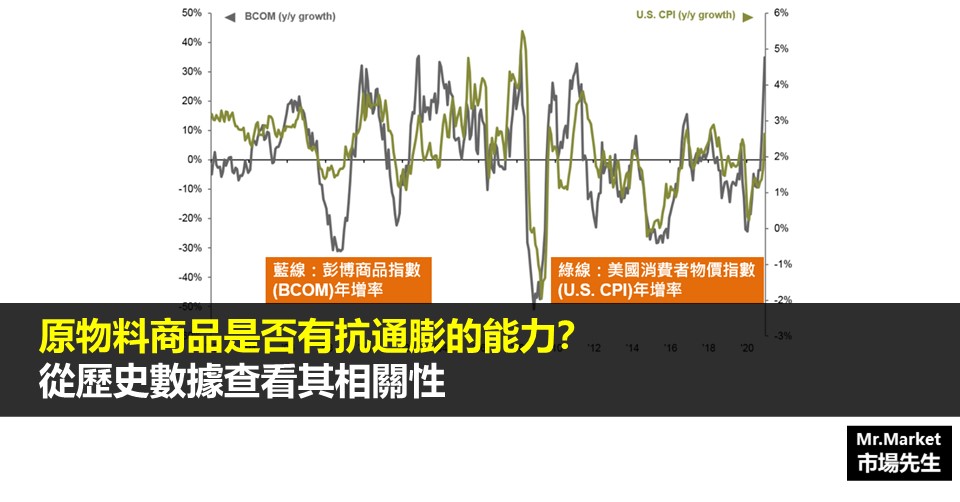

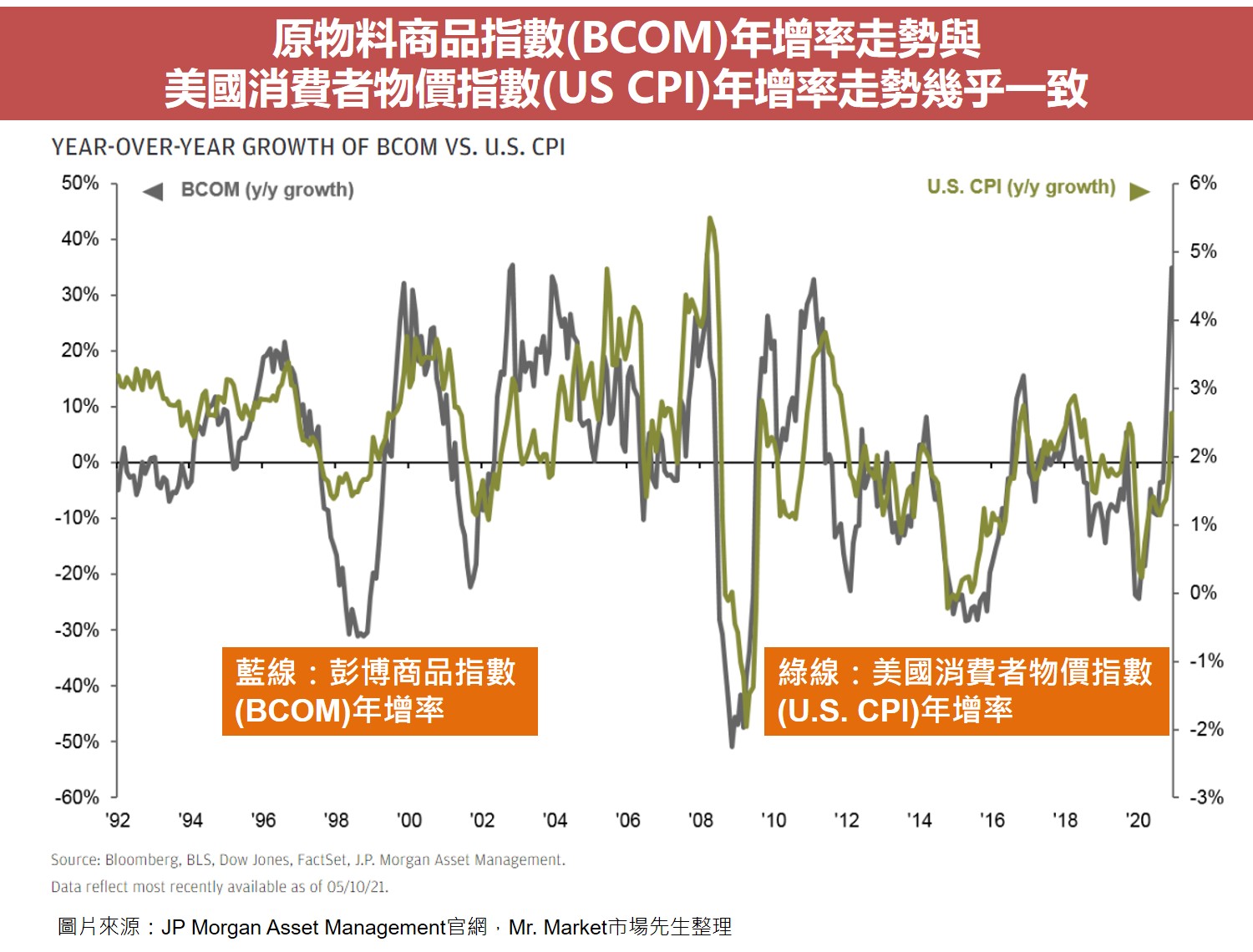

以歷史數據來看,確實也可以證明兩者之間的關係,由下圖可以看到,各項商品權重較為平均的彭博商品指數(BCOM)年增率走勢與美國消費者物價指數(US CPI)年增率走勢幾乎一致。

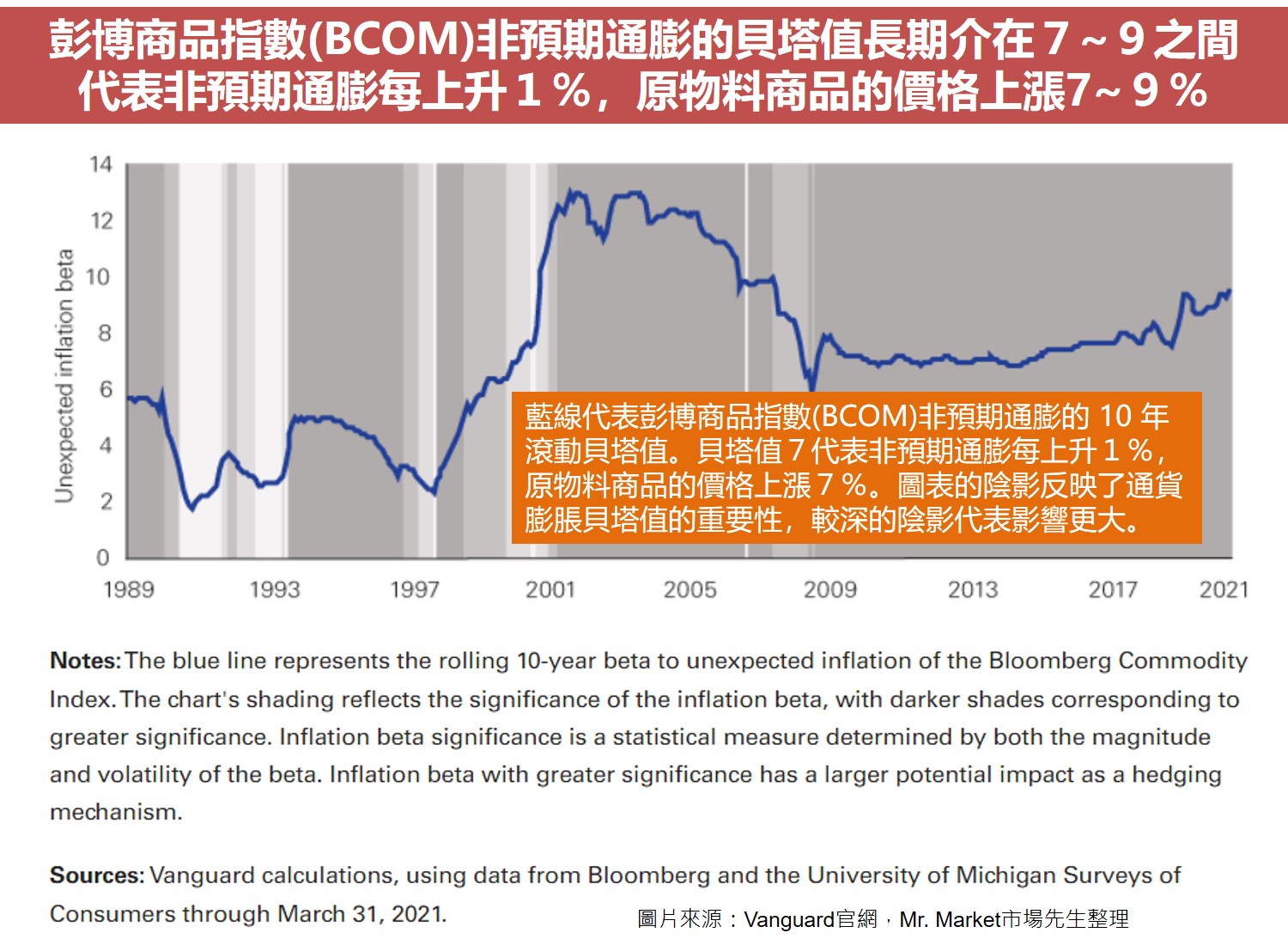

此外,先鋒集團(Vanguard)在2021年9月份時也發表了一份研究報告,

內容指出以原物料商品做為通膨避險的工具來說,其表現是非常好且非常一致的。

該報告由Vanguard的Sue Wang博士主導,研究發現,在過去十年中,原物料商品的通貨膨脹貝塔值在7至9之間波動,代表了1%的非預期通膨將導致商品價格上漲7~9%。

反面說法:原物料商品和通膨的相關性逐漸降低

儘管如上述文章提及,原物料商品價格和通貨膨脹的相關性十分高,還是有一些反面說法,說明我們不能完全用原物料商品價格來預測通膨。

- 油價對於通膨影響的重要性被高估:傳統上大家都認為油價是推升通膨的主因,例如1970年代的高油價導致的高度通膨。

這個推論也是相當合理的,因為許多產業的製造需要石油,且汽車、航空、海運的運輸也都需要石油。

然而,學者Chen, Shiu-Sheng在他2009年的研究報告《油價對通貨膨脹的影響》(Oil Price pass-through into inflation)指出,油價下降50%僅對於末端整體價格影響19%,這是遠比金融市場預期的影響要低的多。他發現政府因應通膨所採取的積極貨幣政策以及貿易的開放政策,會有效的去控制通膨,使得油價對於通膨的影響力降低。 - 原物料商品在零售價格中的佔比降低:根據中國宏觀經濟研究院社會所的學者魏國學指出,原物料商品的價格急遽上漲並不代表通貨膨脹上升,因為消費者不是直接購買原物料商品,而是購買消費品。現在的消費品價格主要來自數據、品牌、設計、工藝等,原物料商品在零售價格中的佔比已經很低,因此拿原物料商品來預測整體價格水平在現代已經不適用。

意思是,儘管原物料和通膨相關性高,但並非1:1的正相關,甚至相關性有時高、有時低,

如果單純根據這條件想透過原物料來規避通貨膨脹風險,不一定能行的通。

總結:原物料商品在資產配置中應該扮演什麼樣的角色?

從歷史數據來看,原物料商品價格和通膨之間的相關性其實存在高度相關,

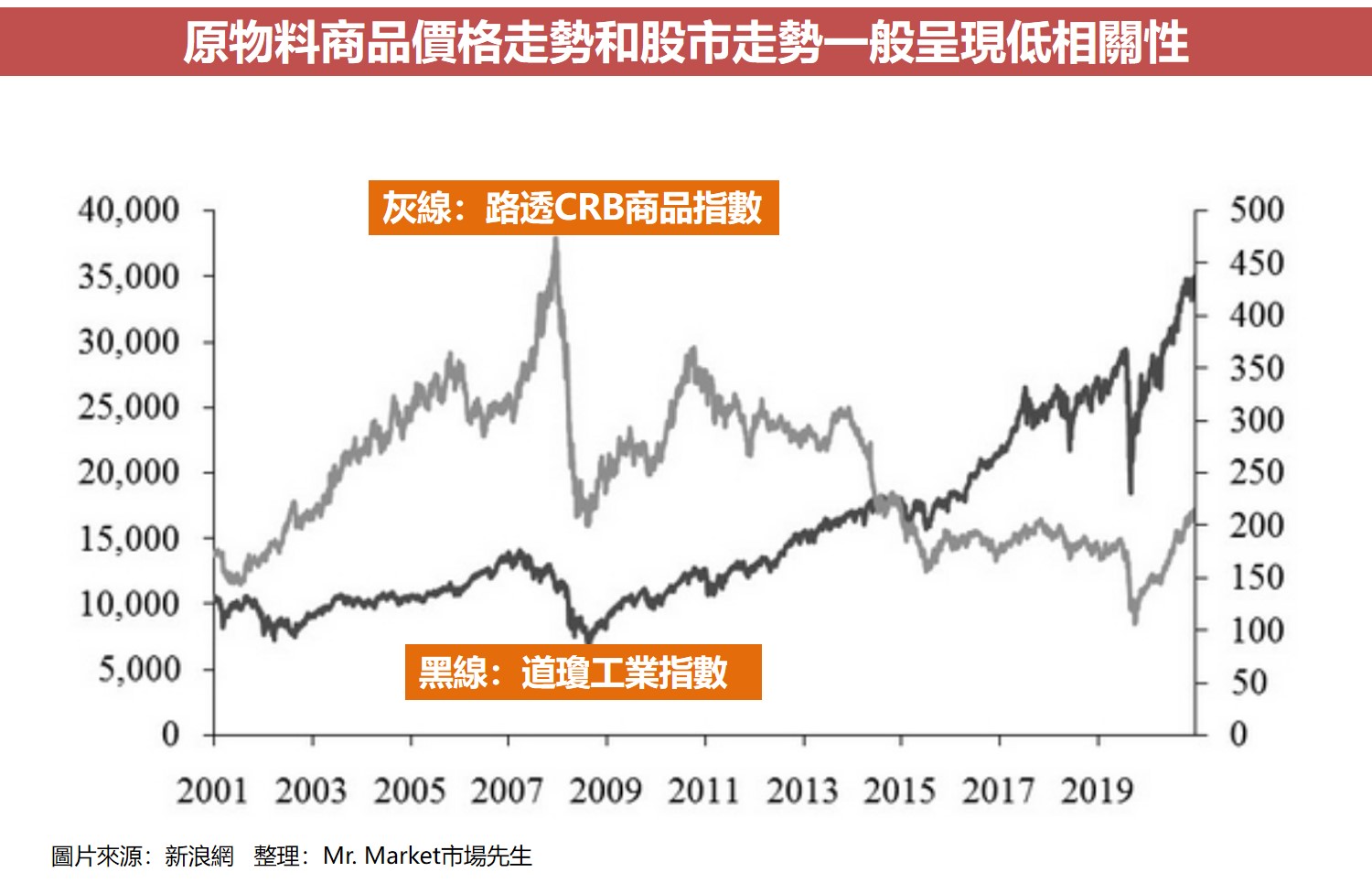

原物料一般被用在資產配置中所扮演的角色,一方面是對通膨避險,另一方面是因為跟股市的走勢不完全一致,

低相關性的資產可以讓整體資產更可以達到分散風險的效果。

但是用原物料來抗通膨合適嗎?

市場先生觀點:雖然原物料可以對通貨膨脹進行避險,但我不建議這樣做

原物料可以規避通貨膨脹風險,甚至可以說是通膨發生時最抗通膨的商品,

但是市場先生並不建議持有原物料類資產來對抗通膨,以下有2個關鍵理由:

理由1. 原物料資產並沒有長期向上的特性

做為資產配置中的標的,一般最好具有以下兩個特性:

- 與股市低相關性

- 長期向上的趨勢

要提醒大家,雖然原物料商品具有抗通膨及和股市低相關性的優勢,

但是投資人必須考慮原物料波動性大,且本身不具備生產力、價格並沒有明顯長期向上的趨勢,

所以若將它放在投資組合中,儘管有抗通膨效果,但需要能夠付出承受高波動度、以及不一定能長期向上成長的代價。

考慮到長期向上的趨勢不顯著,因此我並不推薦單純長期持有原物料商品。

如果你有能力預測通膨,想透過原物料波段操作達到抗通膨效果,這樣是可行的,

但大多數人並沒有預測通膨的能力,難以波段操作。

理由2. 原物料不適合長期持有

除了原物料沒有長期向上趨勢以外,原物料本身也不適合長期持有,

大多數原物料都有儲存成本,或者是以期貨合約的形式存在,

儘管也有商品原物料ETF,但這些ETF大多有不低的管理費用(0.5%~1%/年),且換倉時常常有正價差,造成額外損失,無法精準追蹤原物料價格指數。

目前在原物料中,唯一僅有黃金、白銀這類貴金屬的持有成本比較低而已,其他長期持有成本都很高。

理由3. 想要抗通膨,有其他替代品,不一定得用原物料

原物料是抗通膨效果最強的,但由於原物料有波動太大、且長期向上這缺點,

以抗通膨來說,我認為原物料不是首選,也有其他抗通膨資產可以考慮:

- 股票:許多企業有能力隨著通膨去調漲產品服務價格,進而有抗通膨效果。當然,並非所有企業都有這種能力。

- 抗通膨債券:美國有推出能對應通膨去調整價格的公債,這讓普通的債券也存在抗通膨效果。

- 黃金:黃金也是原物料的一種,有保護貨幣購買力的能力,且比起原油或其他資產,黃金的波動穩定很多。黃金是否有抗通膨效果存在爭議,可閱讀:黃金能否抗通膨?

- 不動產、實體資產、債務:這些都或多或少有對抗通膨的效果,但比起原物料來說,波動更小、更穩定。

- 控制債券、現金比例:最不抗通膨的是債券和現金,會受通膨影響就是現金太多。將這類資產比重應該佔總資產50%以下,其實也是讓自己有效對抗通膨的一種方式。

基於以上三個原因,市場先生認為想抗通膨,不一定要使用原物料商品。

關於幾種抗通膨資產,可以閱讀以下教學:

1. 股票新手入門教學懶人包

2. 抗通膨債券是什麼?

4. 不動產REITs是什麼?

關於各幾種商品的投資買賣管道:

1. 黃金怎麼買?投資管道比較

專欄作者:牟均俞 主編:市場先生本文僅作教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言