EBITDA稅前息前折舊攤銷前獲利 是什麼意思?如何計算及使用注意事項

EBITDA是用來評估公司獲利能力的指標之一,是指公司未計利息、稅額、折舊、攤銷前的利潤,與它相似的還有EBT、EBIT,

這三個指標各代表什麼意思呢?

這篇文章市場先生介紹EBITDA稅前息前折舊攤銷前獲利。

本文市場先生會告訴你:

EBITDA稅前息前折舊攤銷前獲利 是什麼意思?

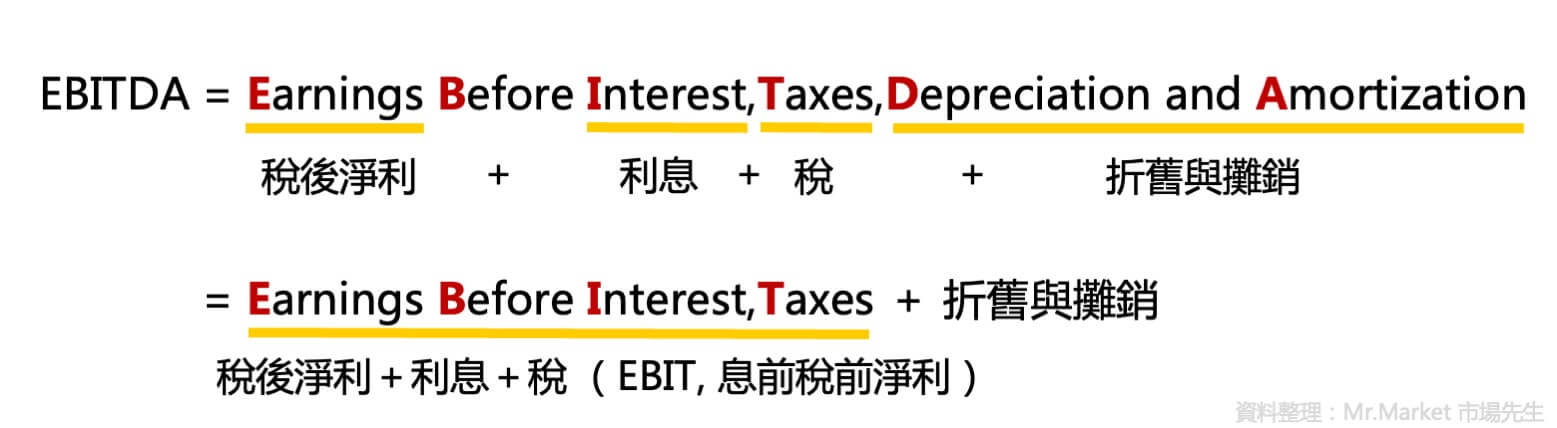

EBITDA (英文:Earnings Before Interest,Taxes,Depreciation and Amortization),從英文字面上的意思直接翻譯,就是「稅前息前折舊攤銷前的獲利」。

EBITDA 是用來評估公司核心獲利能力的指標,它把跟公司營業沒有直接關係的項目都刪除了(利息、稅務、折舊和攤銷),所以更可以看到公司主要業務的賺錢能力,通常也會與營業現金流(透過公司本身營運實際流入的現金)比較接近。

EBITDA的計算方式有很多種,也可以用EBIT再加折舊、攤銷,這些要計算的項目都可以在損益表、資產負債表上找到,

而折舊、攤銷的數字通常可以在現金流量表中找到。

為什麼要使用EBITDA ?

有許多公司,可能有高額的負債導致利息較高,或者高額資本支出導致每年有比較高的折舊攤銷,這會導致我們評估時,如果只看淨利、只看EPS,就會很難看到這些廠商真實的獲利能力變化。

EBITDA作用在於,它可以排除掉這些利息、折舊攤銷、稅務的影響,讓我們看到公司比較真實的獲利能力,也能更好的和其他一些財務數值去做比較。

由於公司的稅後淨利會用在很多財務比率計算上,例如PE、ROE、ROA等等,使用EBITDA來代替這些比率中的稅後淨利,對評估公司獲利能力會更有幫助。

EBITDA如何計算?

EBITDA計算公式

= 稅後淨利(Net Income) +利息(Interest) +稅費(Taxes) +折舊(Depreciation) +攤銷(Amortization)

= EBIT(息前稅前淨利) +折舊(Depreciation) + 攤銷(Amortization)

EBITDA的計算案例

舉例來說,A公司與B公司同時賣一樣的產品,但一個有借錢且在稅率35%的地方,一個在稅率20%的地方(暫不考慮折舊與攤銷),簡單的損益表如下:

| EBITDA計算案例 | ||

| 項目 | A公司 | B公司 |

| 營業收入 | 250,000 | 200,000 |

| 營業成本 | 30,000 | 30,000 |

| 營業費用 | 20,000 | 20,000 |

| 利息支出 | 50,000 | 0 |

| 稅前淨利 | 150,000 | 150,000 |

| 所得稅 | 稅率35%=52,500 | 稅率20%=30,000 |

| 稅後淨利 | 97,500 | 120,000 |

| EBITDA | 97,500+50,000+52,500=200,000 | 120,000+30,000+0=150,000 |

| 資料整理:Mr.Market市場先生 | ||

A公司雖然營業收入比B公司多,但因為A公司有借錢,需付利息支出,所得稅稅率也比B公司高,所以稅後淨利比B公司少。

但如果只看EBITDA的話,就可以知道其實A公司在本業上的賺錢能力是比B公司好的。

從上述案例可以知道,

EBITDA比較適合用來評估容易受利息支出、稅務、非現金支出(折舊、攤銷)影響的公司,

這種公司通常是資本密集型行業,像是需要大量技術設備、資金的產業,

例如:運輸設備業、石油化工業、機械工業…等,就很適合使用EBITDA來與同業間進行比較。

補充:

在估值上,有些投資人也會使用EV/EBITDA來評估,來代替使用本益比P/E,

詳細可閱讀:企業價值倍數EV/EBITDA是什麼?怎麼計算、怎麼運用?公式查詢

EBITDA的加回項目

原本稅後淨利計算時,已經將這些項目都扣除,

EBITDA則是將這幾項成本費用加回去:

1. 利息(Interest):

利息來自公司借的錢,借錢的金額不同,就會有不同利息支出,

EBITDA的計算會加回利息,代表它忽略資本結構(負債及股東權益的組成結構)對公司的影響。

2. 稅收(Taxes):

稅收會因公司所在的國家或地區而有不同,而這不是評估公司本業賺錢能力的一部分,

因此EBITDA也會忽略稅收為公司帶來的影響。

3. 折舊與攤銷(Depreciation & Amortization):

折舊與攤銷簡稱D&A,會出現在現金流量表的營業現金流欄位,

折舊費用是公司的有形資產,例如公司採購設備、機具;

而無形資產則會產生攤銷費用,像是專利、商譽(通常來自併購)等等。

也因為折舊與攤銷反映的是公司的有形及無形成本的攤提,不是實際上真的有現金流出,

因此EBITDA在計算時,會把這個項目加回來,反映公司當期實際獲利。

使用EBITDA評估時要注意什麼問題?

EBITDA在某些情況下被用來替代淨利,但有些學者認為這可能使EBITDA出現誤導性。

巴菲特也曾經多次批評EBITDA,認為忽略公司的折舊與攤銷是一項錯誤,

如果一家公司有大量的折舊設備就會有高額的折舊費,

那麼維護這些資本資產的成本,在EBITDA是無法看出來的,並認為這是一種修飾財務報表的手段。

儘管如此,部分專家仍認為這是一個能衡量公司本業績效的指標。

市場先生觀點:

我認為EBITDA的功能,並不是說要得到一個精準的獲利數字,折舊和攤銷、利息、稅務,這些原本就是該花掉的錢,因此排除掉這些以後的EBITDA的確不是正確的獲利數值。

EBITDA只是一個分析用的參考,目的是將財報做某種程度標準化之後,用來評估獲利能力,以及比較不同企業間的差異。

我們時常會將淨利拿來算ROE、ROA、PE等財務指標,

算這些指標時都有個重要假設,就是認為未來的淨利會等於目前的淨利,否則這些指標就沒有意義,

但許多時候淨利的確會容易被利息、折舊攤銷、稅務等因素干擾,導致得到難以參考的結論,這時EBITDA就提供了另一個更值得參考的依據。

使用EBITDA的好處

EBITDA是加上利息、稅收、折舊和攤銷的淨收入,支持EBITDA的投資人認為,

因為它撇除融資和資本支出的影響,更能看出一家公司本業的賺錢能力,也方便用來評估同類型公司彼此比較。

使用EBITDA的侷限

- EBITDA不屬於公認的會計原則(GAAP),因此不能作為財務績效的衡量標準,計算方法可能因公司不同而不同,比較時容易產生誤差,有時會被故意用來掩蓋一間公司的真實利潤表現。

- 如果一間公司開始強調自己的EBITDA,但過去都沒有這樣做,代表公司可能處於大量借貸或正在經歷資本和開發成本上升的階段,這時EBITDA就可以分散投資人的注意力,並可能產生誤導。

- EBITDA代表現金收益,但與自由現金流不同,EBITDA忽略了資產的成本、忽略了公司為營運資金和更換舊設備所需的現金。對於擁有大量的固定資產、大量折舊費用的公司來說,它可能導致利潤扭曲,折舊費用越大,就越能提高EBITDA。

補充:

評估EBITDA時建議與營業現金流一起衡量,這是衡量一個公司產生多少現金的指標,它將非現金費用(折舊和攤銷)加回淨收入,並包含了使用現金的營運資本變化(例如應收帳款、應付帳款和庫存的變化)。而這些營運資本是決定一個公司產生多少現金的關鍵,如果沒有一起用這些指標觀察,僅僅依靠EBITDA就容易有誤解。

EBITDA、EBIT、EBT有什麼不同?

EBITDA將利息支出、稅務的影響剔除,加強比較性,和這個指類似的還有EBT、EBIT,

最簡單的方式可以把它們的公式列出,

就可以發現最大的差異在於稅費、利息費用、折舊及攤銷等有無計入考慮。

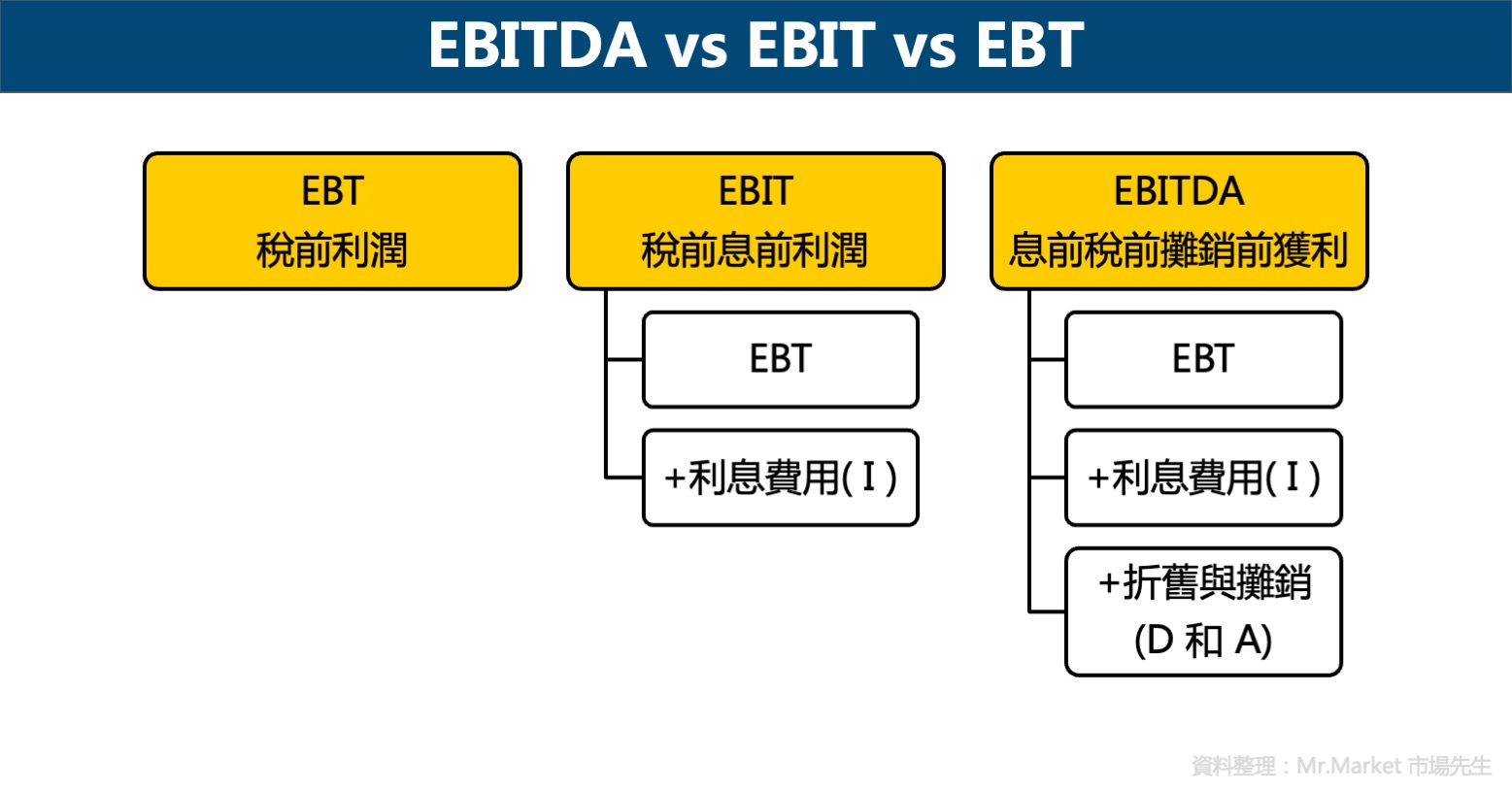

- EBT(稅前利潤) = 已扣除利息費用的稅前淨利

- EBIT (稅前息前利潤) = 營業收入 – 營業成本 – 營業費用 + 營業外收入(支出) or EBT + 利息費用

- EBITDA(稅前息前折舊攤銷前的獲利) = EBIT + 折舊(Depreciation) + 攤銷(Amortization)

簡單來說,

- EBT沒有計算稅金,但必須計算利息的影響。

- EBIT沒有計算利息、稅金,但有計算到折舊及攤銷的影響。

- EBITDA沒有計算利息、稅金、折舊及攤銷的影響(把這些扣掉的項目通通加回來)。

快速重點整理:EBITDA稅前息前折舊攤銷前獲利 是什麼意思?

- EBITDA是指未計算利息、稅務、折舊和攤銷前的利潤,是用來評估公司核心獲利能力的指標,與公司的營業現金流較為接近。

- EBITDA考慮的是公司資本結構、槓桿和非現金項目(例如:折舊)影響前的核心業務獲利能力。EBITDA適合用來評估容易受利息支出、稅務、非現金支出(折舊、攤銷)影響的公司,這種公司通常是資本密集型行業,像是需要大量技術設備、資金的產業。

- EBT沒有計算稅金,但必須計算利息的影響;EBIT沒有計算利息、稅金,但有計算到折舊及攤銷的影響;EBITDA沒有計算利息、稅金、折舊及攤銷的影響(把這些扣掉的項目通通加回來)。

- 巴菲特不認同EBITDA指標,他認為折舊、攤銷不應該被忽略,反而更應該被重視,因為如果一家公司有大量的折舊設備就會有高額的折舊費,那麼維護這些資本資產的成本反而在EBITDA無法看出來。

市場先生心得:

其實任何的財務數據,都有它原本的缺點和限制、適用的範圍,因此才會衍生出多種相似的評估指標。

但並不是說衍生出新的指標就一定更好,新指標也同樣會有它的缺點和限制。

我覺得學習財務很重要的一點是,其實不應該有一招打天下的想法。即使巴菲特,他也是先把自己能力圈縮限在一個範圍,只研究某幾個領域。

理解每一種財務數據的限制,並且在適當的時機搭配使用,並理解所有指標都有缺陷和極限,

這是我對學習不同財務指標最大的體會。

底下分享更多價值投資常用的財務比率,可閱讀:

4. 損益表(Income Statement)怎麼看?營收、費用、淨利介紹

編輯:Joy 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言