台股美國公債ETF – 長期追蹤誤差統計

這篇文章整理台灣投信發行的美國公債ETF,統計它們換算美元報酬的長期追蹤誤差數據,來看看這些美債ETF的品質好壞。

市場先生在這篇文章,主要想解答2個疑問:

- 台灣投信發行的美國公債ETF,追蹤誤差大或小?

- 台股美債ETF,和美股的美債ETF(如TLT、IEF、SHY等等)相比,是否誤差比較大?

台灣有許多投信,在多年前就有陸續推出投資美國公債的ETF,最早聽說主要是給機構法人買的,所以ETF費用率都很低,0.10%~0.20%左右,和國外美債ETF費用率比起來也很有競爭力 (但股票型ETF就依然很貴,希望各大投信繼續加油~)。

先講結論:

市場先生統計算下來,我認為台灣的投信發行的公債ETF追蹤誤差普遍都很低,換算美元績效比起國外超大型的公債ETF也並沒有落後。

以前在談債券ETF的時候,市場先生比較常介紹的是美國的債券ETF,例如像是iShares、Vanguard等公司發行的債券ETF,TLT、VGLT、IEF、VGIT等等,都是全球規模最大的幾檔債券ETF,規模都在百億美元以上。

而觀察統計數據,台灣目前發行的幾檔美國公債類債券ETF,在報酬換算成美元後,誤差及表現其實和國外這些超大型的ETF是差不多的。

畢竟公債是全球流動性最好的債券,買賣交易與指數追蹤上應該算相對容易、成本也低,而持有上也不會頻繁買賣造成費用。

我目前統計僅限於美國公債,包括長期、中期、短期、超短期的公債,這些公債統計長期追蹤誤差,看下來都很小。

但這份統計並不包括公司債、金融債、非投資等級債等等其他的類別,這些畢竟和公債性質不同,對應的指數繁雜,改天有心力再來驗證。

本文市場先生會告訴你:

為什麼市場先生要計算這份統計資料?

- 目前大多投信公告的ETF淨值報酬和指數報酬,都是以台幣計價。但多了一層換算台幣匯率影響,很難和原始指數的美元債券報酬做比較,也就很難去評估品質。

- 目前大多投信簡式說明書公告的報酬,債券指數報酬用美元計價,債券ETF淨值報酬只有提供台幣計價,兩者匯率並不相同,不能直接比較。

- 大多投信官網上即時追蹤誤差計算,提供的指數報酬,都是「不含息」的報酬,依然不能拿來評估誤差。

正確的評估,應該是比較ETF淨值含息報酬,和指數含息報酬做比較,並且用相同貨幣做比較,

美債ETF是投資美元計價商品,用美元比較能正確衡量它的報酬,也方便和國外同類美債ETF做對比。

目前由於台灣各大投信的美債ETF,並沒有換算成美元的ETF含息報酬,

所以這部份我就自己比對資料,將台幣報酬換算成美元,以及找出含息的指數報酬,再來做對照。

假如未來各家投信有公布債券ETF正確的含息報酬的追蹤誤差,那就以投信公告的數字為準,現在沒有公告這數字,所以才需要自己換算,來驗證一下這些美債ETF的追蹤品質。

市場先生的追蹤誤差計算方式及限制

要直接看結果數據的可以先繼續往下跳過這段。

只統計超過3年的公債ETF

考慮到很多公債ETF發行時間不夠長,所以目前只取3年的年化報酬來計算誤差,有些ETF發行時間短於3年的就先不列入。發行未滿1年的年度報酬也不計入。

市場先生對追蹤誤差的計算

追蹤誤差 = ETF淨值(含息)3年年化報酬率 – 指數(含息)3年年化報酬率

多年的年化報酬,會比單一年度的更有參考價值。不過考慮到這次統計許多ETF上市時間沒有很長,所以先抓3年。等再過幾年就可以有5年的年化數據可以看。

追蹤誤差的統計不會完全精準,有一些限制:

1. 在算淨值與報酬時,各家提供的是台幣報酬,在換算美元的匯率基準都不一樣 (雖然各家都說抓的是Bloomberg台灣時間下午3點的匯率,但結果各家抓的數字還是略有不同)。

我比對了一下,雖然各家不同,也沒有到差很多,使用的匯率日期也是一致,所以我就統一用其中一家投信公告的歷史匯率,來換算所有的ETF的美元報酬。

2. 各檔ETF追蹤的指數都不同,例如有ICE、彭博Bloomberg、富時FTSE等等各家公司編的指數。

理論上,各ETF應該和各自的指數去比對。

但考慮到比對的一致性及找資料難度,所以我只用一個指數(目前是取ICE的指數報酬),來和所有ETF報酬做對比。

各家指數在同類資產報酬數字理論上會高度接近,但不會完全一樣。例如20+年長期公債指數,各家編出來的數字會高度近似,一般一年彼此誤差在0.1%以下,通常差異只有小數點2位數。

3. 美國的收盤時間和台灣不同,因此拿台灣收盤時的淨值和美國指數及美國的ETF做比較時,必然會有些微誤差。

4. 美國和台灣在各年度有開盤的時間也略有差異,例如某一年台股年度最後一天交易日會是12/28,但美股最後一天交易日是12/31。因為要比較誤差,日期基準要一致,我是以統計台灣的ETF報酬為主,因此美國的指數及ETF,會根據台灣年度日期做調整。

文中也會提供美國發行的美債ETF誤差,會跟相同美國年度的指數另外做對比(文中標示 “美國年度”代表年度時間計算是根據美國的交易日,否則是根據台灣交易日)。

因為上面這些因素存在,對照追蹤誤差數據時我認為做不到完全精準,差個0.0X%或是0.1X%都是正常的誤差範圍。誤差和官方自行計算的也不會一樣,因為並不一定是跟該ETF的指數對比,而是跟近似的指數比。

但我認為做為參考判斷分析已經足夠使用。

如何解讀追蹤誤差?

市場先生並不是用傳統的追蹤誤差公式(要算標準差)去計算,而是單純比較ETF和指數的報酬差,

可閱讀:ETF追蹤誤差怎麼算?這篇裡面有解釋傳統的追蹤誤差做法以及我建議的做法。

以下是幾個追蹤誤差解讀原則:

- 追蹤誤差一般為負值,代表實際報酬落後指數報酬的偏離程度。例如費用率0.30%的ETF,一般我們預期合理一年的追蹤誤差大約是 -0.30%,以此類推。遠離這合理數值,負很多,或正很多,代表它做了某些偏離指數的操作(例如某些時候持有較多的現金、沒買到需要的標的等等),這種偏差操作,都可能是隱含未來誤差大的特徵。

- 長期追蹤誤差假如是正值,也不一定代表比較好,數值正很多也是一種誤差。可以去看單一年度表現,誤差穩定會優於時好時壞。

- 因為不能保證數據精準,所以比費用率再多-0.10%,我認為都還在良好的誤差範圍。例如費用率-0.18%的ETF,那年化追蹤誤差在 -0.28%我認為都還算表現良好。誤差範圍再往上則是誤差中等、誤差大。

- 有些ETF會只有單年誤差很大的情況,但其他年度正常。未來是否會繼續誤差大,可以去詢問該投信當年誤差大的原因才能判斷。

- 多年年化報酬所算出來的誤差,會比單一年報酬算出來的誤差,更有參考價值。

- 最理想的情況,會是各年度的誤差呈現穩定狀態,在大行情的年度通常誤差也會大一點。

- 有些ETF在草創之初前幾年因為規模小,資金難以完全複製指數,以及某些成本佔比會比較高,初期誤差可能會比較大,但運作幾年ETF規模變大後,誤差就會減少。所以太久以前的誤差也不一定代表未來狀況,我自己是最多只看近5年就差不多了。

長期美國公債ETF(台股)- 追蹤誤差

以下分別會列出不同種類台股美國公債ETF的淨值含息年化報酬(換算美元計價報酬),以及將ETF淨值報酬與對比指數報酬相減,計算出的追蹤誤差。

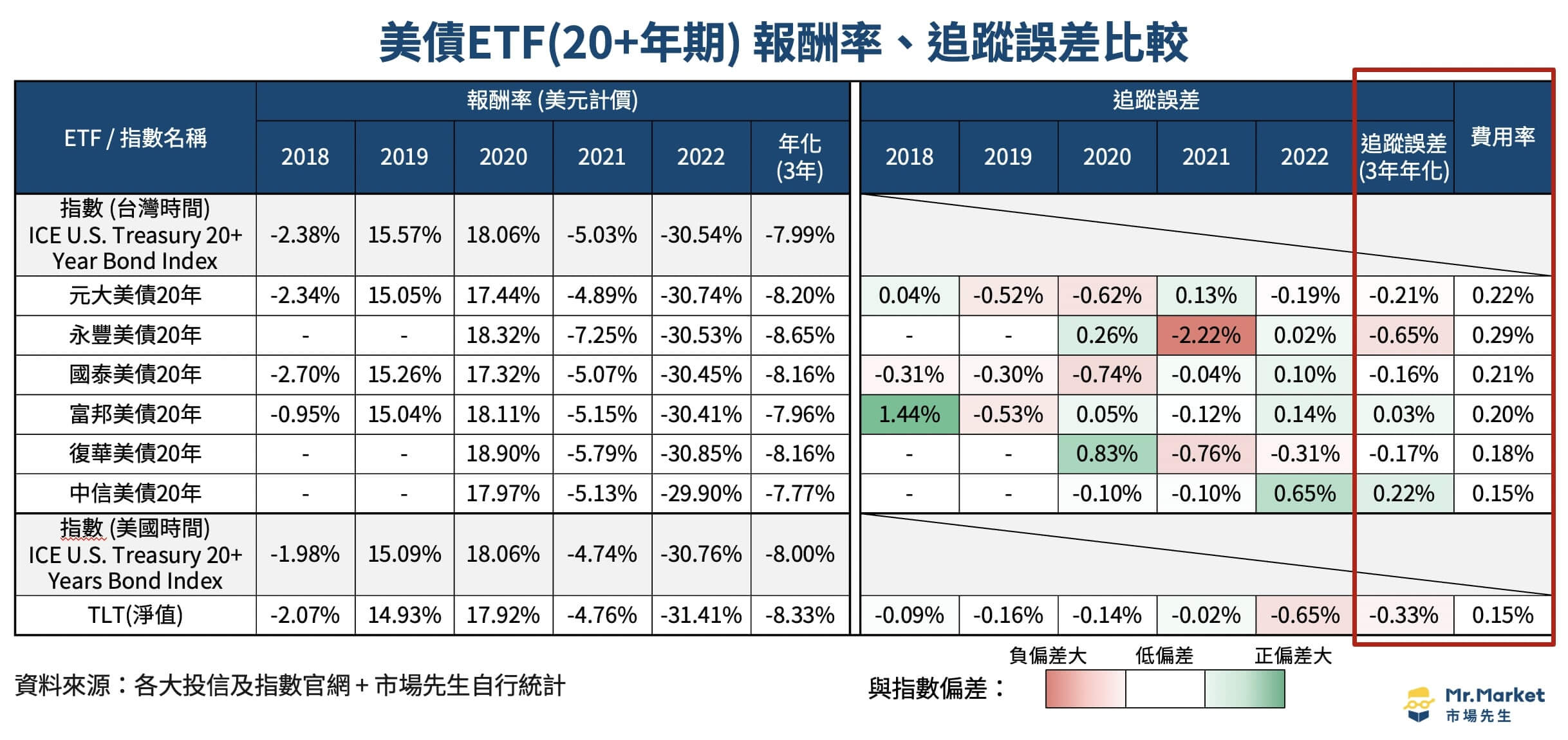

長期美國公債ETF – 20+年公債 – 年化追蹤誤差

| ETF代號/簡稱 | ETF 3年年化 追蹤誤差 | 費用率 2022 |

|---|---|---|

| 00679B 元大美債20年 | -0.21% | 0.22% |

| 00857B 永豐20年美公債 | -0.65% | 0.29% |

| 00687B 國泰美債20年 | -0.16% | 0.21% |

| 00696B 富邦美債20年 | 0.03% | 0.20% |

| 00768B FH20年美債 | -0.17% | 0.18% |

| 00795B 中信美國公債20年 | 0.22% | 0.15% |

| TLT iShares美債20+年 (美國年度) | -0.33% | 0.15% |

可以看到,大多數長期美國公債ETF誤差都算小。規模大是一個很關鍵的因素,許多檔規模都是百億以上級別的,可以有效讓費用降低。

唯一偏差較大的是永豐20年美公債,是在過去曾有1年不明原因表現較差。但其他年度正常。

即便是美國發行的TLT,誤差也比較大,主因是在2022年大跌行情產生了較大的誤差。

長期美國公債ETF – 單一年度追蹤誤差

| ETF代號/簡稱 | 2018 誤差 | 2019 誤差 | 2020 誤差 | 2021 誤差 | 2022 誤差 |

|---|---|---|---|---|---|

| 00679B 元大美債20年 | 0.04% | -0.52% | -0.62% | 0.13% | -0.19% |

| 00857B 永豐20年美公債 | – | – | 0.26% | -2.22% | 0.02% |

| 00687B 國泰美債20年 | -0.31% | -0.30% | -0.74% | -0.04% | 0.10% |

| 00696B 富邦美債20年 | 1.44% | -0.53% | 0.05% | -0.12% | 0.14% |

| 00768B FH20年美債 | – | – | 0.83% | -0.76% | -0.31% |

| 00795B 中信美國公債20年 | – | – | -0.10% | -0.10% | 0.65% |

| TLT iShares美債20+年 (美國年度) | -0.09% | -0.16% | -0.14% | -0.02% | -0.65% |

看單一年度表現,可以觀察到誤差的表現是否平穩。

其實各檔ETF多多少少都會有少數一兩年偏離較大的現象,但多數年度誤差都還算穩定。

補充:如果有一年正很多,隔年負很多,或者反過來一年負很多隔年正很多的現象,那很可能只是匯率基準數字或者年度基準時間點的問題,不一定是ETF誤差大。(後面中短期債券數據也以此類推,不重複提醒)

長期美國公債 – 單年度報酬與指數比較(含息報酬、美元計價)

| ETF代號/簡稱 | 2018 | 2019 | 2020 | 2021 | 2022 | 年化報酬 (3年) |

|---|---|---|---|---|---|---|

| 00679B 元大美債20年 | -2.34% | 15.05% | 17.44% | -4.89% | -30.74% | -8.20% |

| 00857B 永豐20年美公債 | – | – | 18.32% | -7.25% | -30.53% | -8.65% |

| 00687B 國泰美債20年 | -2.70% | 15.26% | 17.32% | -5.07% | -30.45% | -8.16% |

| 00696B 富邦美債20年 | -0.95% | 15.04% | 18.11% | -5.15% | -30.41% | -7.96% |

| 00768B FH20年美債 | – | – | 18.90% | -5.79% | -30.85% | -8.16% |

| 00795B 中信美國公債20年 | – | – | 17.97% | -5.13% | -29.90% | -7.77% |

| 對比指數 ICE U.S. Treasury 20+ Year Bond Index (台股年度) | -2.38% | 15.57% | 18.06% | -5.03% | -30.54% | -7.99% |

| TLT iShares美債20+年 (美國年度) | -2.07% | 14.93% | 17.92% | -4.76% | -31.41% | -8.33% |

| TLT指數 ICE U.S. Treasury 20+ Years Bond Index (美國年度) | -1.98% | 15.09% | 18.06% | -4.74% | -30.76% | -8.00% |

前面的誤差數據,是用含息報酬計算出來,這張表為台股的美國公債ETF,美元計價的含息報酬率。

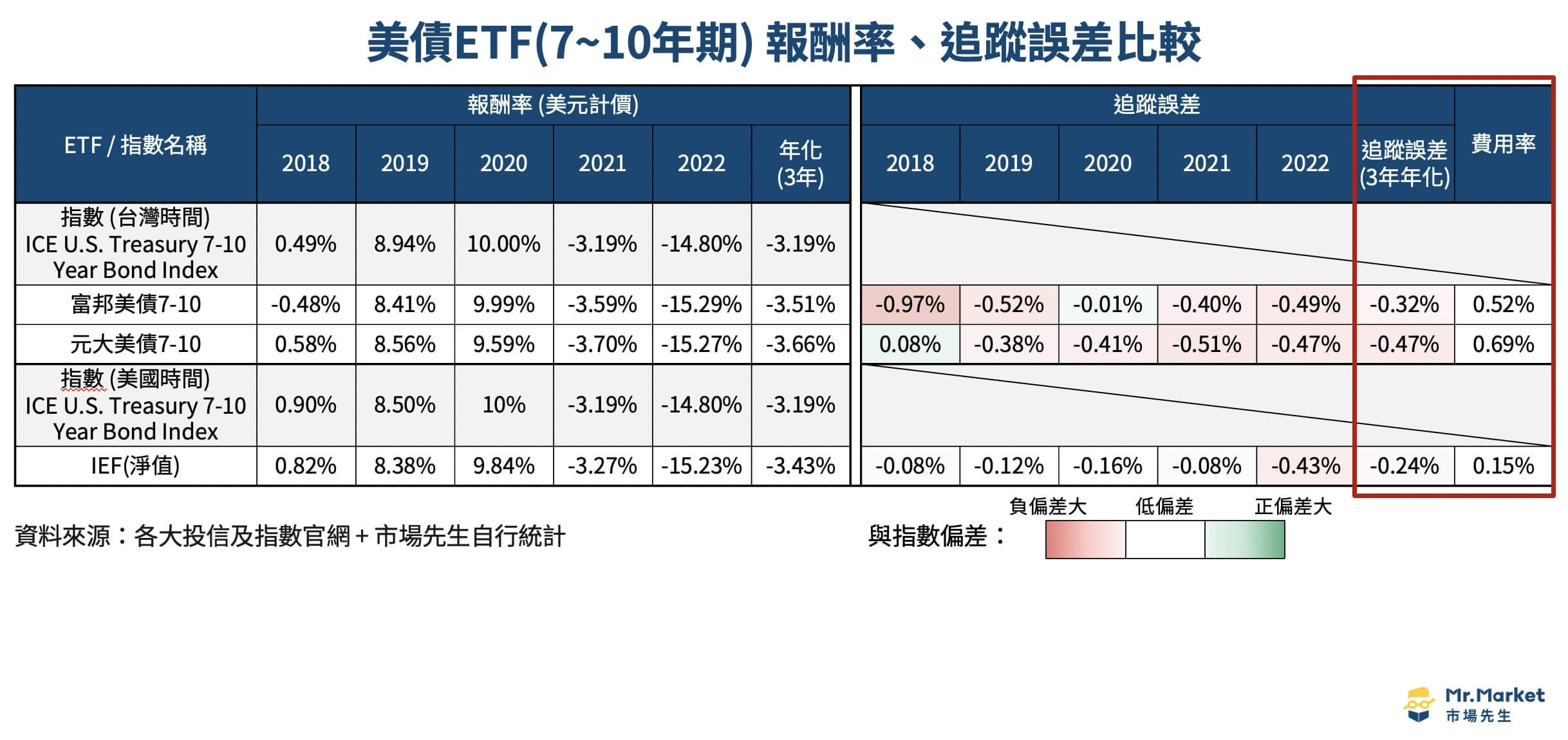

中期美國公債ETF(台股)- 追蹤誤差

中期債券7-10年美國公債,也是很基礎好用的資產類別。

讓我比較意外的是,台股的美國中期公債ETF規模蠻小的,大約都是10億台幣規模。猜測可能機構法人用的比較少,而一般投資人則是不大熟悉。

美股市場一樣是7-10年中期公債的IEF ETF,規模是160多億美元。

中期美國公債ETF – 7~10年公債 – 年化追蹤誤差

| ETF代號/簡稱 | 3年年化 追蹤誤差 | 費用率 2022 |

|---|---|---|

| 00695B 富邦美債7-10 | -0.32% | 0.52% |

| 00697B 元大美債7-10 | -0.47% | 0.69% |

| IEF iShares美債7-10年 (美國年度) | -0.24% | 0.15% |

中期美國公債,追蹤誤差跟費用率沒有差很多。

而兩檔ETF實際費用率都比公告費用率高,我查詢了一下他們的年報,主因是目前中期公債ETF的規模都比較小,撰文當下,兩檔ETF規模僅有10億上下,因此指數授權費佔比較高的比重。假如未來規模變大,費用率應該會降下去。

中期美國公債ETF – 單一年度追蹤誤差

| ETF代號/簡稱 | 2018 誤差 | 2019 誤差 | 2020 誤差 | 2021 誤差 | 2022 誤差 |

|---|---|---|---|---|---|

| 00695B 富邦美債7-10 | -0.97% | -0.52% | -0.01% | -0.40% | -0.49% |

| 00697B 元大美債7-10 | 0.08% | -0.38% | -0.41% | -0.51% | -0.47% |

| IEF iShares美債7-10年 (美國年度) | -0.08% | -0.12% | -0.16% | -0.08% | -0.43% |

早年可能因為規模導致有些誤差較大,但在近幾年表現其實差異不大,沒有特別需要注意的地方。

中期美國公債 – 單年度報酬與指數比較(含息報酬、美元計價)

| ETF代號/簡稱 | 2018 | 2019 | 2020 | 2021 | 2022 | 年化報酬 (3年) |

|---|---|---|---|---|---|---|

| 00695B 富邦美債7-10 | -0.48% | 8.41% | 9.99% | -3.59% | -15.29% | -3.51% |

| 00697B 元大美債7-10 | 0.58% | 8.56% | 9.59% | -3.70% | -15.27% | -3.66% |

| 對比指數 ICE U.S. Treasury 7-10 Year Bond Index (台股年度) | 0.49% | 8.94% | 10.00% | -3.19% | -14.80% | -3.19% |

| IEF iShares美債7-10年 (美國年度) | 0.82% | 8.38% | 9.84% | -3.27% | -15.23% | -3.43% |

| IEF指數 ICE U.S. Treasury 7-10 Year Bond Index (美國年度) | 0.90% | 8.50% | 10% | -3.19% | -14.80% | -3.19% |

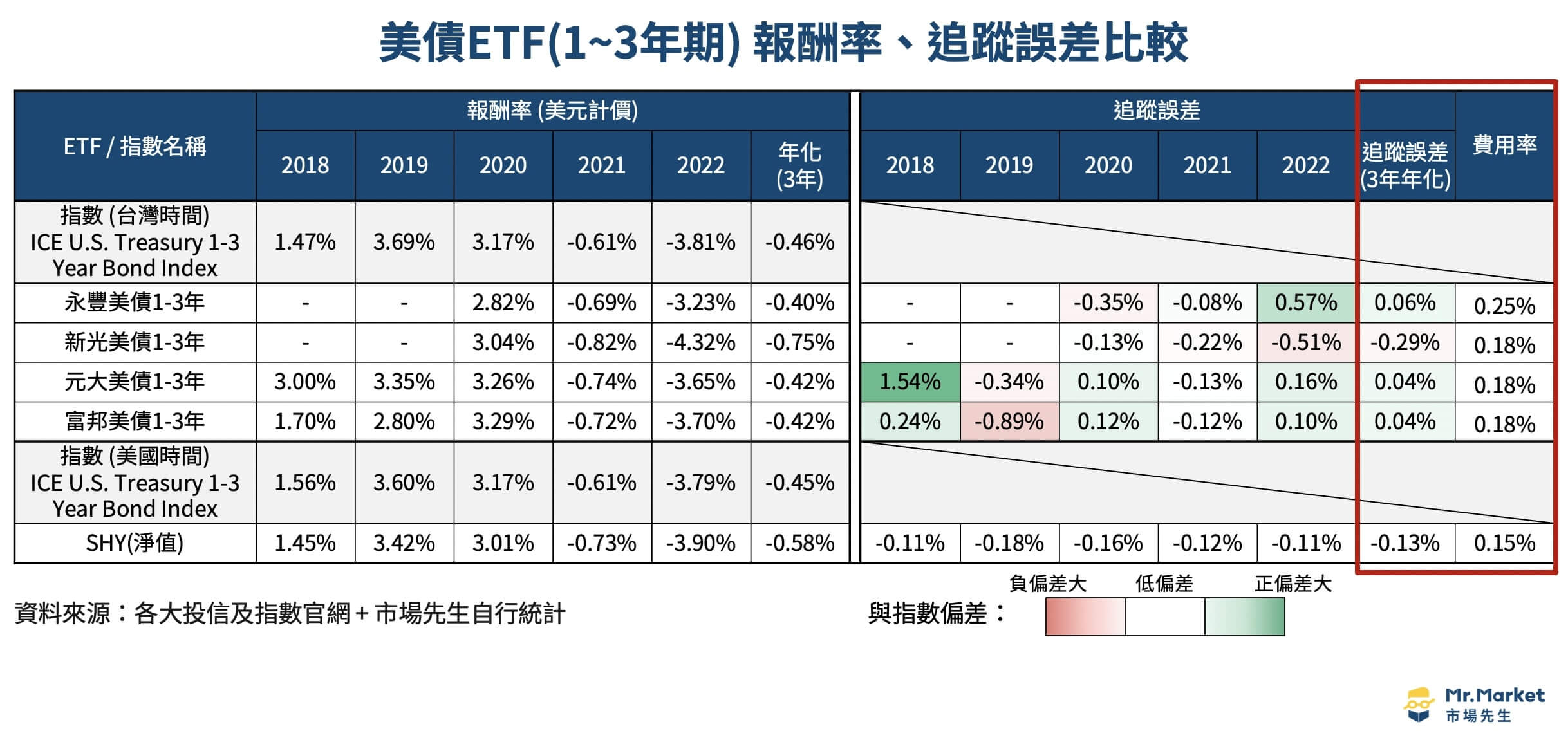

短期美國公債ETF(台股)- 追蹤誤差

短期美國公債一般指3年以內到期的公債,目前台股使用的都是1-3年期的公債為主。

台灣的短期公債目前富邦和元大的短債ETF規模較大(撰文當下50~75億),其他則在5億以下。

短期美國公債ETF – 1~3年公債 – 追蹤誤差

新光美債1-3年追蹤誤差比較大,其他的差異並不大,誤差都算很小。

| ETF代號/簡稱 | 3年年化 追蹤誤差 | 費用率 2022 |

|---|---|---|

| 00856B 永豐1-3年美公債 | 0.06% | 0.25% |

| 00831B 新光美債1-3 | -0.29% | 0.18% |

| 00719B 元大美債1-3 | 0.04% | 0.18% |

| 00694B 富邦美債1-3 | 0.04% | 0.18% |

| SHY iShares美債1-3年 (美國年度) | -0.13% | 0.15% |

短期美國公債ETF – 單一年度追蹤誤差

| ETF代號/簡稱 | 2018 誤差 | 2019 誤差 | 2020 誤差 | 2021 誤差 | 2022 誤差 |

|---|---|---|---|---|---|

| 00856B 永豐1-3年美公債 | – | – | -0.35% | -0.08% | 0.57% |

| 00831B 新光美債1-3 | – | – | -0.13% | -0.22% | -0.51% |

| 00719B 元大美債1-3 | 1.54% | -0.34% | 0.10% | -0.13% | 0.16% |

| 00694B 富邦美債1-3 | 0.24% | -0.89% | 0.12% | -0.12% | 0.10% |

| SHY iShares美債1-3年 (美國年度) | -0.11% | -0.18% | -0.16% | -0.12% | -0.11% |

短期美國公債 – 單年度報酬與指數比較(含息報酬、美元計價)

| ETF代號/簡稱 | 2018 | 2019 | 2020 | 2021 | 2022 | 年化報酬 (3年) |

|---|---|---|---|---|---|---|

| 00856B 永豐1-3年美公債 | – | – | 2.82% | -0.69% | -3.23% | -0.40% |

| 00831B 新光美債1-3 | – | – | 3.04% | -0.82% | -4.32% | -0.75% |

| 00719B 元大美債1-3 | 3.00% | 3.35% | 3.26% | -0.74% | -3.65% | -0.42% |

| 00694B 富邦美債1-3 | 1.70% | 2.80% | 3.29% | -0.72% | -3.70% | -0.42% |

| 對比指數 ICE U.S. Treasury 1-3 Year Bond Index (台股年度) | 1.47% | 3.69% | 3.17% | -0.61% | -3.81% | -0.46% |

| SHY iShares美債1-3年 (美國年度) | 1.45% | 3.42% | 3.01% | -0.73% | -3.90% | -0.58% |

| SHY指數 ICE US Treasury 1-3 Year Bond Index (美國年度) | 1.56% | 3.60% | 3.17% | -0.61% | -3.79% | -0.45% |

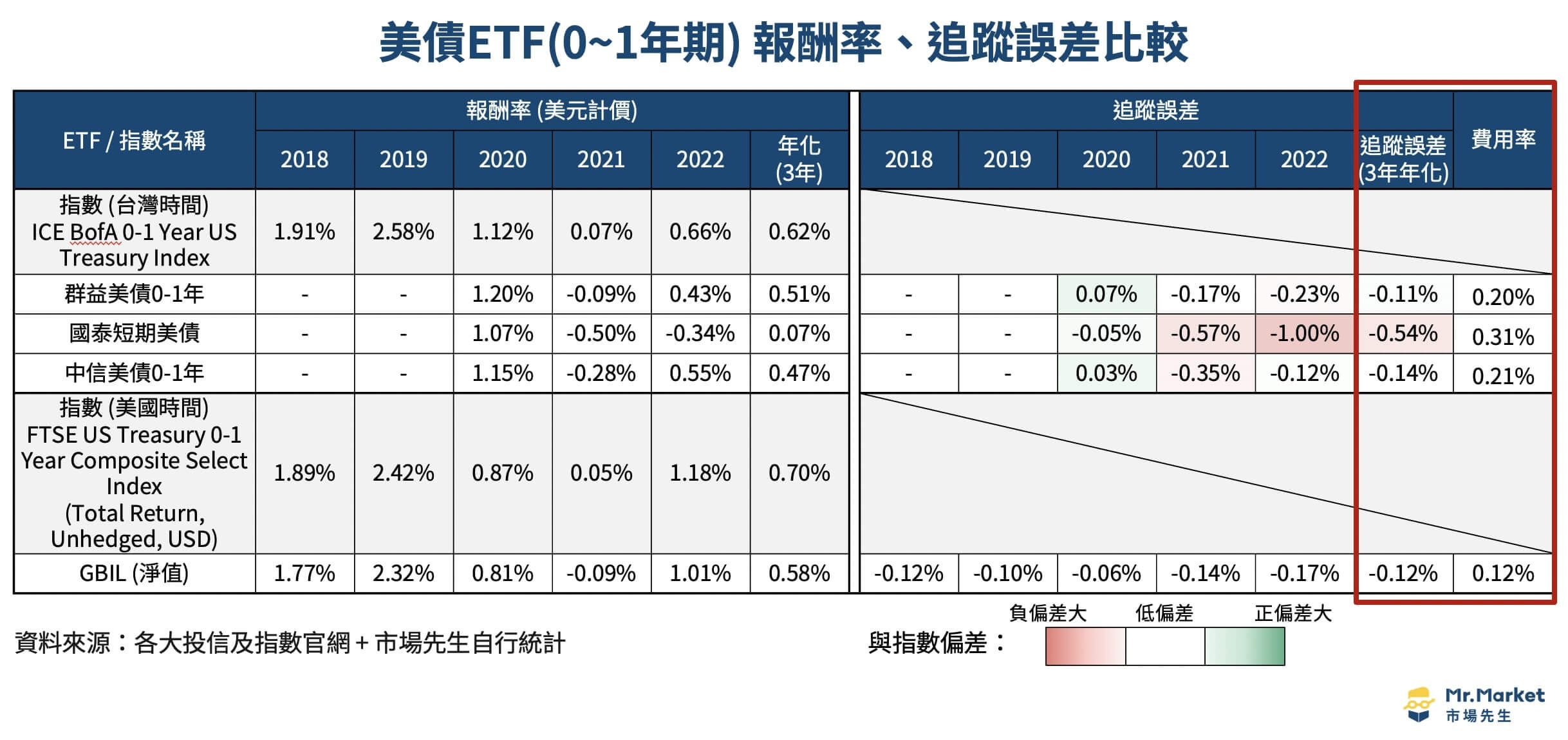

超短期美國公債ETF(台股)- 追蹤誤差

超短期公債,指1年內到期的公債,幾乎沒有利率風險。在概念上其實類似於美元貨幣市場基金,可以做為停泊資金領利息用。

沒整理資料以前,其實也沒留意到原來台灣有這類ETF。目前規模都不大,規模最大的是中信有26億台幣,其他規模都在5億台幣以下。

超短期的美債指數有很多,追蹤類似0-1年期指數的找一檔美國的GBIL來做對比。

超短期美國公債ETF – 0~1年公債 – 追蹤誤差

幾檔0-1年的公債表現差不多,國泰US短期公債有誤差略大一點。

| ETF代號/簡稱 | 3年年化 追蹤誤差 | 費用率 2022 |

|---|---|---|

| 00859B 群益0-1年美債 | -0.11% | 0.20% |

| 00865B 國泰US短期公債 | -0.54% | 0.31% |

| 00864B 中信美國公債0-1 | -0.14% | 0.21% |

| GBIL 高盛0-1年美債 (美國年度) | -0.12% | 0.12% |

超短期美國公債ETF – 單一年度追蹤誤差

| ETF代號/簡稱 | 2018 誤差 | 2019 誤差 | 2020 誤差 | 2021 誤差 | 2022 誤差 |

|---|---|---|---|---|---|

| 00859B 群益0-1年美債 | – | – | 0.07% | -0.17% | -0.23% |

| 00865B 國泰US短期公債 | – | – | -0.05% | -0.57% | -1.00% |

| 00864B 中信美國公債0-1 | – | – | 0.03% | -0.35% | -0.12% |

| GBIL 高盛0-1年美債 (美國年度) | -0.12% | -0.10% | -0.06% | -0.14% | -0.17% |

超短期美國公債 – 單年度報酬與指數比較(含息報酬、美元計價)

| ETF代號/簡稱 | 2018 | 2019 | 2020 | 2021 | 2022 | 年化報酬 (3年) |

|---|---|---|---|---|---|---|

| 00859B 群益0-1年美債 | – | – | 1.20% | -0.09% | 0.43% | 0.51% |

| 00865B 國泰US短期公債 | – | – | 1.07% | -0.50% | -0.34% | 0.07% |

| 00864B 中信美國公債0-1 | – | – | 1.15% | -0.28% | 0.55% | 0.47% |

| 對比指數 ICE BofA 0-1 Year US Treasury Index (台股年度) | 1.91% | 2.58% | 1.12% | 0.07% | 0.66% | 0.62% |

| GBIL 高盛0-1年美債 (美國年度) | 1.77% | 2.32% | 0.81% | -0.09% | 1.01% | 0.58% |

| GBIL指數 FTSE US Treasury 0-1 Year Composite Select Index (美國年度) | 1.89% | 2.42% | 0.87% | 0.05% | 1.18% | 0.70% |

台股美債ETF另一項優勢:沒有預扣稅問題

美股ETF即使是債券ETF,雖然債券收的是利息,但債券ETF仍會以股息的形式配息,因此仍會有預扣稅,但也因為本質是利息,所以這些稅會退,但取決於使用的券商是否會自動退稅,

假如你買的是美國投信發行的債券ETF (例如 TLT、IEF、SHY等等),配息就會被扣預扣稅

目前僅有部分券商可以自動退稅(IB盈透證券、台股複委託,可以自動退稅),

有些不會自動退稅的券商,買債券ETF會比較吃虧(Firstrade第一證券、嘉信證券(含被併購的TD),都不會自動退稅)。

如果你主要交易的是美股的美債ETF,建議美債使用IB盈透證券,或者改用台股券商買台灣發的美債ETF,稅務上比較有利。

使用台灣的券商,買台灣投信發的美債ETF,不會有預扣稅問題。

所以效果等同於買國外美債ETF並使用會自動退稅。

簡單來說,在稅務上:

用自動退稅券商買美國美債ETF = 買台股美債ETF >> 用不會自動退稅券商買美債ETF

從方便性上來看,假如你人在台灣,直接從台股券商買當然是相對簡單的選擇。

ETF怎麼買?

台股的美債ETF,在任何一家台股券商都可以交易,可閱讀:

1. 台股ETF怎麼買?

如果不是台灣或主要交易美股的讀者,那美國公債ETF,會推薦使用IB盈透證券來買進。

關於美股券商可閱讀:

1. IB盈透證券完整介紹-全球最大網路券商(Nasdaq上市公司代號: IBKR)

2. 美股轉倉怎麼做?把Firstrade股票轉移到IB為例

提醒:台股美債ETF,交易前要注意折溢價

雖然台股的美國公債ETF在誤差和稅務上,都不會比美股的美債ETF差,

但有一點要留意的是,台股的美債ETF,就經驗上觀察,比較容易發生折溢價較大的情況。這點在美股市場比較不會發生。

主要原因是台灣的ETF交易市場流動性與規模還是比較小一點,遇到大行情、有新聞、規模較小的ETF,都可能容易發生折溢價較大的情況。

如果在溢價大時買進,可能會比較吃虧,如果遇到時,可以等待溢價減少,或者改成選擇其他類似但溢價小的標的。

不熟悉折溢價可先閱讀:ETF折溢價是什麼?要怎麼查詢?

總結:台股大多數美國公債ETF的追蹤誤差都不大

- 台股市場目前發行的美國公債ETF,無論長期、中期、短期、超短期的美國公債ETF,絕大多數追蹤誤差都算小,追蹤品質良好。比起國外的美債ETF也並沒有落後。

- 少部分ETF,會在某單一年度有較大落差,主要發生在長期公債較容易有此情形,我是認為如果只是單一年誤差略大,不代表未來每年都會誤差大,對長期投資的報酬不至於產生很大影響。

- 中期公債ETF,目前誤差略大一些,主因是ETF規模因素,未來如果規模變大後預期誤差會下降一些。

- 台灣投信發行的美債ETF,成效跟美國的美債ETF高度接近,且沒有預扣稅問題,算是一項優勢。

- 台灣投信發行的美債ETF,交易前需要留意折溢價問題。

如何挑選債券ETF?

計算誤差後,並不是選誤差越小的ETF未來就越好,因為過去的誤差不等於未來誤差。

例如許多ETF基金在成立初期規模小的時候偏誤會比較大,但往後規模變大之後誤差就逐漸穩定。

也不是正向偏離的誤差會比負偏離好,

例如債券跌很多的年度,基金績效如果領先指數,那也許代表它沒有按照指數去買股、現金部位比重偏高,所以沒跌那麼多,但這也可能讓它在未來債券上漲時它漲幅會落後較多。

因此誤差的判斷是以穩定為主,歷史上,尤其近年偏誤起伏相對穩定,那預期未來也較不容易有大偏誤。

以這標準來看,除了少數一些規模較小的可能未來較有不確定性以外,大多表現都在及格範圍以上。

這篇先分享到這裡,希望對大家有些幫助囉。

本篇數據和圖片開放引用(但不保證絕對正確),如需引用,請附上本文的網址連結及作者。

市場先生 2023.12

本文為自行研究的資料整理分享,內文提到標的無任何投資推薦之意,投資前應該自行研究分析判斷。本文數據為自行運算,不保證絕對正確,投資人應該以官方的資訊為準。

市場先生之前有整理一系列的債券文章,你可以接著閱讀,希望對於你的投資理財有幫助:

4.美國公債怎麼投資?比較推薦5檔全球最安全的「美國公債ETF」

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

謝謝市場先生的整理,剛好最近有想購買美債為投資組合做些平衡。

想請教一下,根據本文與我自己查的資料,台灣的中期美債ETF規模和成交量都蠻低的,請問這會影響折溢價情形嗎?

對的,流動性或者有大行情時,都會影響折溢價,所以買之前要留意一下。