股本是什麼 ? 4個影響公司股本變動的因素解析

股本是構成公司資本的重要成份,代表由股東出資的資本,

至於資本裡還有那一些成份,請閱讀:資本 (Capital) 是什麼意思?

對投資人來說,買股票取得股份,就是取得公司的所有權。

除了參與實際經營外,還可以依照持有的股份分配公司的盈餘,當然這是公司有獲利的前提下。

而對公司來說,股本是一筆無需償還的營運資金。公司可以將這筆資金自由運用,用在創造未來盈餘上。

一般來說,在閱讀國外財報時比較不會用到股本這個詞,更常用的是普通股、流通在外股數等等的財報項目,但這些項目反而台灣用的比較少,

股本這個詞更多時候是用在閱讀台灣財報時,它會經常出現,也有很多不同類型的股本,需要做區隔。

以下會介紹股本是什麼。

本文市場先生會告訴你:

股本是什麼?

股本(英文: Share Capital )意思指公司在初期及後續分次發行出售股份所籌得的總金額,

只有公司可以向投資者通過出售股票(普通股、特別股/優先股)來籌資,私募股權就是由一群的投資者私下籌集,

而公共股權則是通過將公司股票在證券交易所公開來籌集。

股本該如何計算?

股本會和股票數量計算有關係,計算如下:

大多數時候股本很少大幅變動,通常會在增資、減資等事件時,股本數量才會有改變。

特別留意的是,當發生增資造成溢價部份會計入資本公積,而不是含在股本裡面。

股本如何查查詢?

台灣地區

查詢方式:公開資訊觀測站 ➨輸入公司代號/名稱➨常用報表➨財務報表➨合併資產負債表電子報中的股東權益項下:

美國地區

查詢方式:SEC美國證券交易所 ➨輸入公司代號/名稱➨選擇年報10-K (annual reports) 或季報 10-Q (quarterly reports)➨合併資產負債表Consolidated balance sheets中的股東權益Stockholders equity項下

在查詢的過程中,會發現有額定股本授權(額定)股本、已發行股本、普通股股本 、特別股股本不同的名詞在財報上,都代表著什麼意義?

現在就可以進一步來了解股本的種類及內容了。

股本的種類有哪些?

股本的種類依照公司初設立發行股本或是再發行的過程中,

會產生授權(額定)股本、已發行股本、普通股股本 、特別股股本不同的名詞,

股本的性質:可區分為授權股、已發行股、流通在外股。

其中我們絕大多數時候提到股本兩個字,沒有特別稱呼時,指的都是「已發行股本(股數)」,

但如果有特別稱呼,例如授權股股本、已發行股本,指的就是別的意思。

而無論哪一種股本,又同時包含了普通股和特別股兩種類型。

因此一般我們在台灣財報上看到的股本,就等於已發行的普通股股本+特別股股本

以下以台灣地區及美國地區實際例子(請看上面股本怎麼查圖示)來說明這幾種不同類型的股本。

(股本跟股數是正相關的,股數乘上面額就是股本。)

授權(額定)股本是什麼?

授權股本(Authorized Share Capital)也稱為額定股本,意思是總發行股數上限的概念,公司依法允許發行的最大數量股票,

這是指當一家公司成立時,必須先決定要提供的最大數量股票,這些就被稱為授權股可閱讀:授權股(總股數) 是什麼意思?

雖然股本會因為分次發行股份增資或減資,而會發生變動,

但股本數量永遠不能超過「授權(額定)股本」的數量。

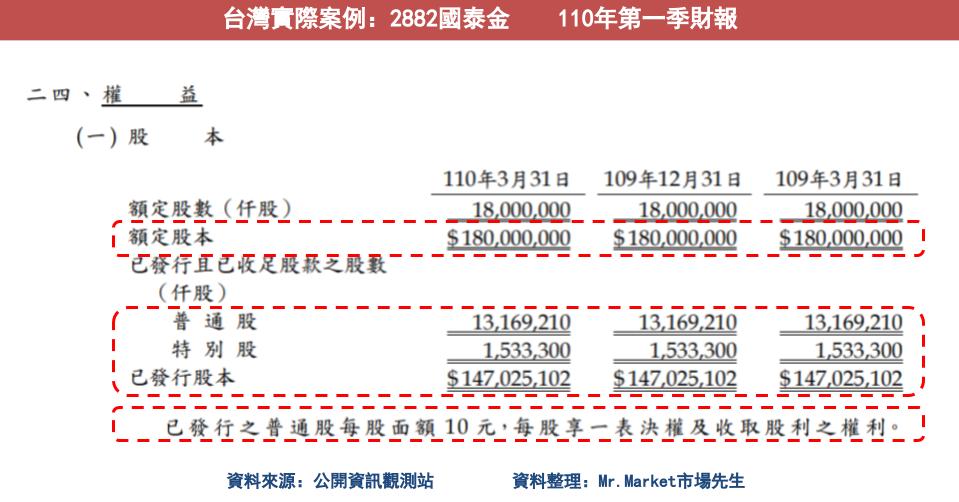

以台灣地區來說:

發行股票面值通常是10元,國泰金額定股數是18,000,000,額定股本就是180,000,000。

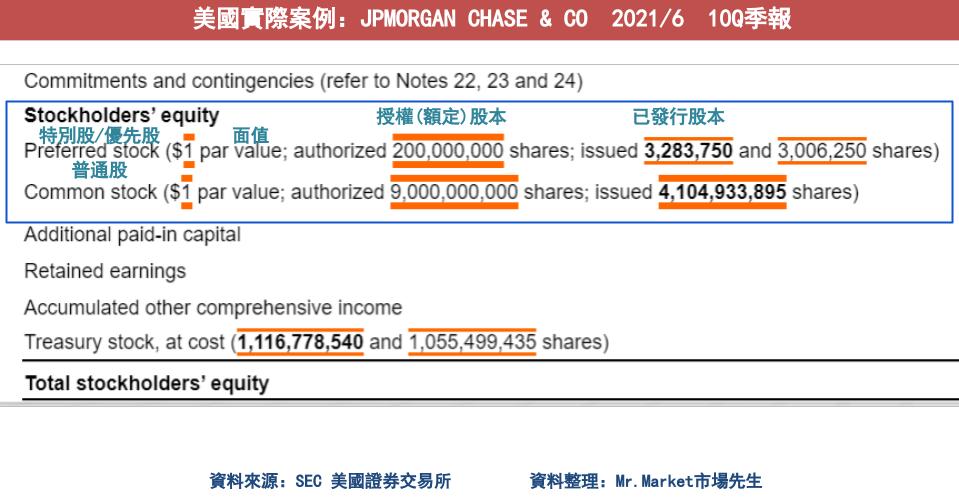

以美國地區來說:

特別股/優先股(Preferred stock):發行股票面值per value是1元,JPMorgan額定股數是200,000,000,額定股本就是200,000,000。

普通股(Common stock):發行股票面值per value是1元,JPMorgan額定股數是9,000,000,000,額定股本就是9,000,000,000。

已發行股本是什麼?

已發行股本(Issued Share Capital)意思是指市場上可供投資者購買的股本,

簡單來說,是指一間公司在公開市場上所有流通的股數,也就是法人、大型機構或個人散戶投資者對公司的實際投資,

如果公司有回購的庫藏股也包含在內,但是已發行股本是不可以超過授權(額定)股本。

以台灣地區來說:

普通股:發行股票面值是10元,國泰金已發行普通股股數是13,169,210,已發行普通股股本就是131,692,100。

特別股:發行股票面值是10元,國泰金已發行特別股股數是1,533,300,已發行特別股股本就是15,333,000。

以美國地區來說:

特別股/優先股(Preferred stock):發行股票面值per value是1元,JPMorgan已發行特別股股數是3,283,750,已發行特別股股本就是3,283,750。

普通股(Common stock):發行股票面值per value是1元,JPMorgan已發行普通股股數是4,104,933,895,已發行普通股股本就是4,104,933,895。

普通股本 VS 特別股/優先股本

已發行股本=已發行普通股股本 + 已發行特別股股本

一般來說,公司發行股票會分為普通股、特別股(優先股),兩者都是公司籌資的手段,

從籌資的角度,特別股對企業和股東的成本代價比較高,這代表著你要給予更多特別的條件才能籌到資金。

而一般大部分股東都是普通股股東,因為普通股比特別股便宜、數量更多。

特別股雖然和普通股一樣都在股市掛牌交易,但每年享有領固定股息紅利、有優先分派公司剩餘財產的權利,

讓許多人覺得能保本又能投資,通常沒有投票權,有些特別股則是擁有轉換成普通股的權利。

特別股和債券性質比較接近,不過它和債券一樣,裡面還是有很多規則細節要注意。

若不太了解特別股,可閱讀:

影響股本變動的因素一:初次設立股本

公司在設立時,在公司章程中要明確規定股本總額,並由發起人(股東)認足第一次應發行之股份,繳納股款,

否則公司不能成立,確保公司在成立時就具備穩固的財務基礎。

雖然現在很多券商APP、看盤軟體、都能找到公司公開再發行新股的現金增資,也就是大家熟悉的抽股票,

但是首次公開募股(IPO)的部份,就得上台灣證券交易所官網了。

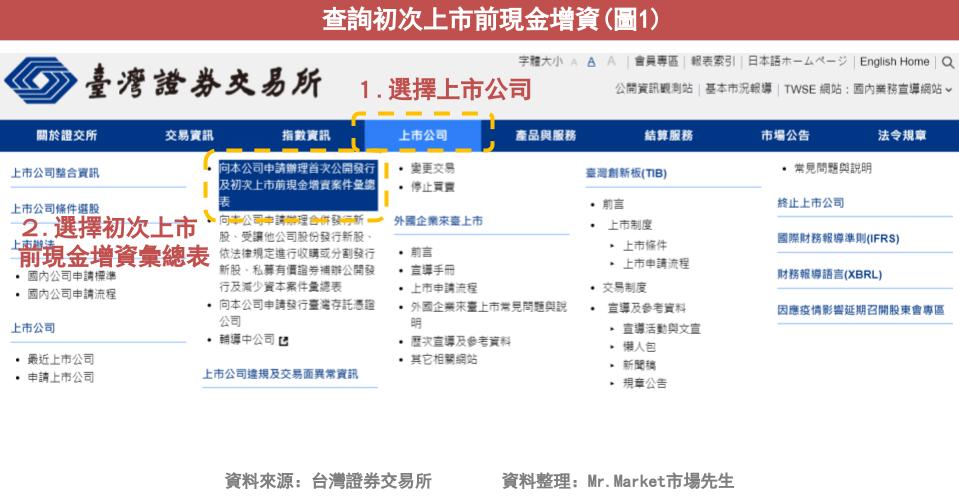

如何查詢初次上市前的現金增資

查詢首次上市前現金增資(IPO):請至台灣證券交易所官網

影響股本變動的因素二:增資

增資,就是在公司經營過程中需要更多的資金來滿足營運上各種目的使用,而除了一般的現金增資外,還有其他可以取得資金的途徑,

在取得資金過程中,不但會讓股本變動,也影響著資本公積、保留盈餘變化,

增資用途會在以下這幾項:

- 調整股東結構與持股比例。

- 投資擴大事業體。

- 可以讓公司在不產生債務的情況下籌集營運資金。

- 償還債務,調整財務結構。

值得一提的是,因為繼續通過發行股票來籌集資金,股東因為持股數下降,在未來可能不再擁有公司營運控制權。

增資的方式有:

- 發行新股的現金增資:發行普通股、特別股以私募的方式或公開申購進行。

- 盈餘(保留盈餘、資本公積)轉增資發行股票股利(除權):發放股票股利不會導致現金流出,整體來說公司的股東權益沒有改變,只會將一部分保留盈餘、資本公積轉移到普通股股本上,會造成普通股股本變動。

- 財產抵繳股款:以某項財產估價後,認購股款。

- 債權轉增資:若是有A公司欠公司錢,在公司的同意下,可由A公司的股份來抵銷債務。

要特別留意的是,這裡指的是公司再發行股票的部份,而投資人在二級市場上買賣股票時,是不會產生額外的實收資本,

因為這些交易的收益流向了出售股東,而不是發行公司。

如何查詢再發行新股的現金增資

查詢再發行新股現金增資:請至台灣證券交易所官網

增資除了會影響股本外,還會連帶影響資本公積、保留盈餘變化

股東權益項下包含股本(普通股股本 、特別股股本)、保留盈餘、資本公積、其他綜合損益,

因為這幾項關聯性大,所以再發行、盈餘轉增資都會連帶造成這三項的變化,

再發行時,會造成股本溢價情況發生,影響資本公積:

在增資的過程中,因為多發行股數而影響股本外,再發行時會以市場價值來訂定發行價格,但面值是維持不變,結果就會造成股本溢價情況發生,

那麼在財務報表就會把溢價的部份記入資本公積,來告訴股東們有這一筆來自非營業獲利而增加的股東權益。

以台灣地區實際例子(請看股本怎麼查圖示)來說明:

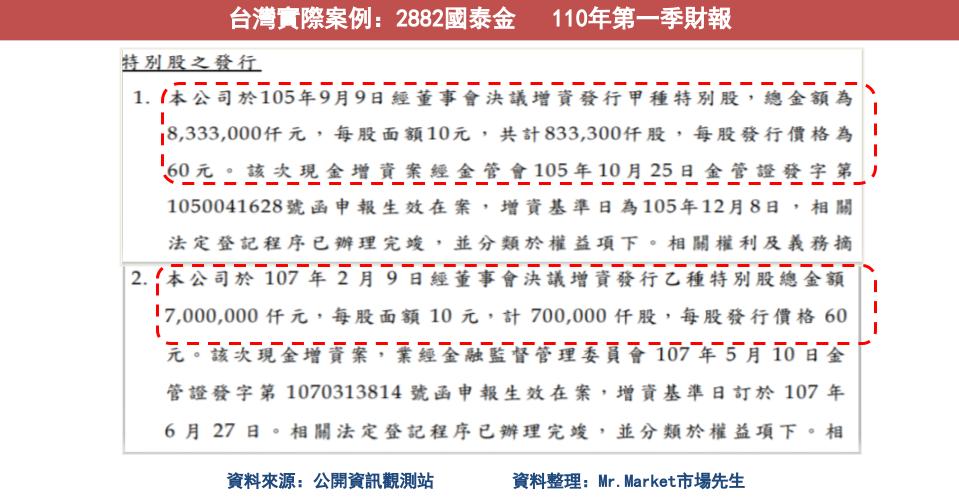

國泰金在105年發行特別股833,300 股股票,每股面值為 10元,但股票根據他的價值,在市場上的售價不是10元,而是 60 元,

因此若在公開市場上用每股60 元發行833,300 股,總得到的金額,也就是實收資本額 833,300 股x60 元=49,998,000元,

會計師就會記錄股本833,300 股*10元=8,333,000元,其餘 41,665,000元作為資本公積,

盈餘(保留盈餘、資本公積)轉增資發行股票股利(除權):

關於發放股票股利(除權)就是把錢用來增加公司的普通股股本(Common stock),將股本的所有權配發給股東,

而發放股票股利不會導致現金流出,整體來說公司的股東權益沒有改變,只會將一部分保留盈餘、資本公積轉移到普通股股本上,會造成普通股股本變動,

保留盈餘(Retained Earnings):公司的保留盈餘也可以稱為未分配盈餘,這些盈餘能發放股利給股東,或是將這些資金再投資。

資本公積(Additional Paid In Capital):用資本公積來分配股利,只限於股本有溢價的時候,就是發行股票超過面額所產生的股本溢價,

當保留盈餘有虧損,也可以用資本公積來彌補發放股利的用途。

但是資本公積不代表公司有獲利,主要是投資人支付高於面額的股票時產生的,如果股票按面額出售,就不會產生資本公積。

特別要注意,股票股利只有台灣有,美股一般只有現金股利。所以一般美股講到股利指的都是現金股利,只有在台灣才有區別。

我們以實際案例來說明,會更加清楚:

影響股本變動的因素三:減資

當公司現金沒有有效用途、有虧損情形或其他,透過股份註銷和股份回購來減少公司股本的過程,就會以「減資」的方式,使股本變小。

若想進一步了解,可閱讀:減資

減資用途會在以下這幾項:

- 現金減資:當公司現金沒有有效用途下,將現金退還給股東。

- 減資:打消虧損為了後續購併或現金增資。

- 購買庫藏股(Treasury stock)之後註銷這些股票。

- 調整財務結構,提升獲利能力指標(EPS、ROE)。

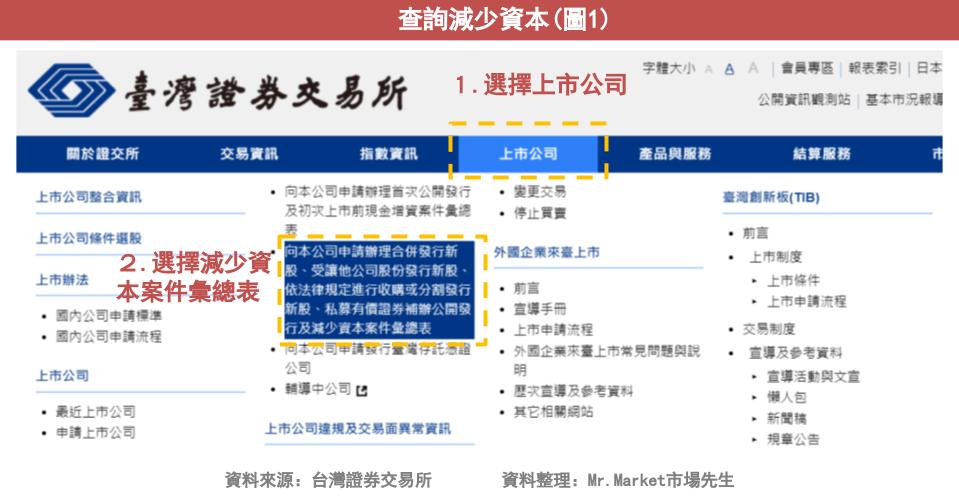

如何查詢減少資本

查詢減少資本:請至台灣證券交易所官網

若想了解更詳細的資訊就要到「公開資訊觀測站」,輸入你想查詢的個股代號,並在重大訊息發佈中找到:『年度現金增資認股基準日相關事宜』、『辦理現金減資致債權人公告』等關鍵字,就可以找到詳細的增減資細節了。

影響股本變動的因素四:可轉換特別股(優先股)、可轉債、股票選擇權、認股權證轉換普通股

公司發行可轉換特別股(優先股)、可轉債、選擇權時,就附有可轉換為普通股權利,而當持有人行使轉換權利時,公司可以從再發行新股或是庫藏股來提供兌換,

從發行新股兌換:

可轉換特別股行使轉換普通股,就會造成普通股股本增加,而特別股股本減少;

可轉債、選擇權則會讓普通股股本增加;

從庫藏股兌換:

因為庫藏股是列在股東權益的減項科目,庫藏股的增減不會影響到已發行普通股股本的變化,

特別留意,從庫藏股行使可轉換特別股(優先股)、可轉債、股票選擇權、認股權證轉換普通股權利,就會讓庫藏股減少,而流通在外股數增加。

快速重點整理

- 公司的股本是通過出售普通股或特別股/優先股籌集的資金。

- 股本Share Capital 的種類:授權(額定)股本、已發行股本、普通股股本 、特別股股本。

- 影響股本變動的因素:初次設立股本、增資、減資、可轉換特別股(優先股)/可轉債/股票選擇權/認股權證轉換普通股。

市場先生補充:

股本就是股數乘上面額,算是財報上用來記錄公司原始股東提供的資金以及紀錄股數的重要欄位,

關於股本的細節,除了普通股與特別股以外,

在做一些財務計算時(例如計算每股盈餘EPS)會最常用到的是「流通在外股數」,而不是直接用已發行股數做計算。流通在外股數=已發行股數-庫藏股股數

關於流通在外股數與庫藏股的觀念,可閱讀:

2. 庫藏股是什麼?

看了股本的詳細資料後,會發現它不是單獨一個會計科目,只要有變動就會連帶出保留盈餘、資本公積,與投資人最重視的股東權益有關,

還可以再進一步了解:

而想要知道一家公司的經營狀況,學習更多財報知識,可閱讀:財報分析教學懶人包

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

額外分享幾篇文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言