資訊科技產業投資入門:什麼是資訊科技產業?投資有什麼優勢與風險?

資訊科技產業(英文:Information Technology Sector,IT Sector),也就是我們俗稱的IT產業,是GICS、ICB全球行分類標準中的其中一種行業板塊,也是在股票市場中非常重要的的一個板塊。

它目前是美國11大產業中規模最大,近幾年成長最多的板塊。科技業因為擁有高成長性,受到許多投資人的青睞。

這篇文章市場先生告訴你,投資資訊科技行業要注意,以及深入認識資訊科技業的財務特性。

本文市場先生會告訴你:

資訊科技產業是什麼?

在討論資訊科技產業之前,有一個非常重要的觀念,就是釐清:資訊科技業的定義。

有些我們耳熟能詳的大型科技公司,例如俗稱尖牙股(FAANG)的Meta(原Facebook)、Apple、Amazon、Netflix、Google等,在GICS行業分類中並沒有完全被歸類在資訊科技。

像Meta、Google與Netflix被歸在通訊服務產業,Amazon被歸類在非必須消費品產業;真正留在資訊科技產業的只有Apple。

另外像是Visa、Master、Paypal之類的金融科技業(Fintech),也已在2023年重分類到金融產業。

所以千萬不能「直覺性」以為投資科技股ETF就會買到像Meta跟Google這樣的公司,還需要看裡面主要的成分股是什麼。

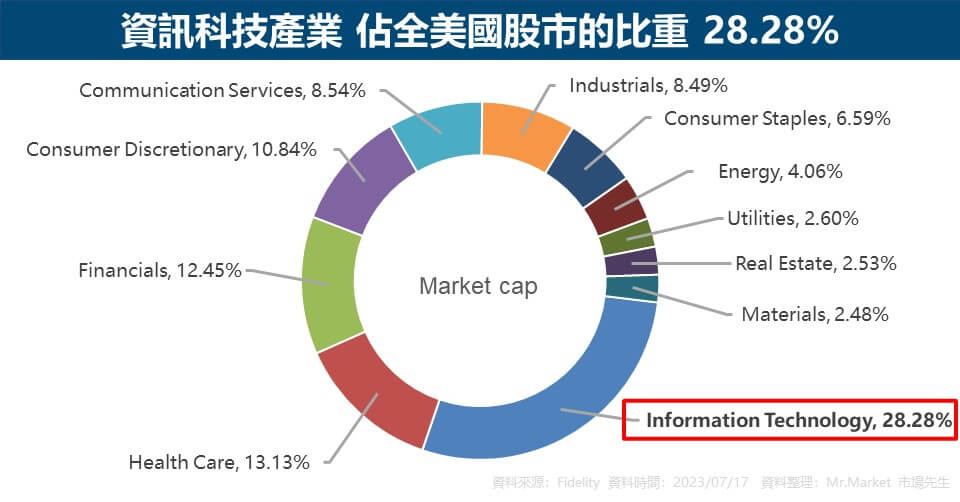

根據Fidelity在2023/7/17的資料統計,資訊科技產業總市值為13.9兆美元,佔全美國股市的權重近28.3%,是全美股市第一大的單一產業板塊。

市場先生提示:哪些公司算是資訊科技業?對於「科技 Technology」一詞的過度使用

在過去,涉及軟體、網路、電腦及運算相關的領域,就會被當作是科技業。但如今幾乎所有產業都離不開軟體、網路、運算。

那誰該被分類到科技業、誰又不是呢?

目前市場先生看到最好的理解是:

「能把一些基本材料,創造出超越這些基本材料的價值並達成目標,就稱為科技。」

“technology” might mean as a generic term: manipulating one set of basic materials to realize goals that exceed those materials.例如說Meta和Google,以前是資訊科技產業,在2018年的時候換到通訊服務產業(原本多是傳統的電信業),裡面有多一個「網路內容及資訊服務」的子產業。

而金融科技業(Fintech),像是Paypal、Visa、Master,也已經在2023年脫離資訊科技產業,移轉到金融產業底下的「交易與支付流程服務」。

其實金融科技,應該是運用科技創造出更大價值的金融業,而不是科技業,以此類推。

整體上來看GICS也是與時俱進不斷在修改分類規則與標的。

這幾次的調整,對資訊科技產業來說是很大的變動。

因為產業分類的方式,除了會影響市場對企業的估值,也影響企業在產業中的佔比,以及各大資產管理公司對基金或ETF成分股的調整等。

資訊科技產業包含哪些類型?

根據GICS產業分類的定義,資訊科技產業(英文:Information Technology Sector,常簡稱IT產業)主要分成三大行業組:軟體及服務、硬體及設備、半導體及半導體設備;而三大行業組旗下又分成6個行業與12子行業。

其中市值規模最大的行業是「資訊科技服務(IT Services)」,包含微軟(Microsoft)、甲骨文(Oracle)、Adobe、IBM等,占比約32%。

其次則是「半導體產品與設備(Semiconductors & Semiconductor Equipment)」,例如輝達(Nvidia)、博通(Broadcom)、超微(AMD)、英特爾(Intel)、高通(Qualcomm)等,占比約26%。

第三大則是「電腦硬體、儲存及週邊設備(Technology Hardware, Storage & Peripherals)」,知名企業如蘋果(Apple)、戴爾(Dell)、HP等都在其中,占比約23%。

從中可以觀察到,前三大行業市值合併占比,就超過整體資訊科技產業市值8成。所以三大行業的興衰,幾乎主導整個資訊科技產業的前景。

| GICS 資訊科技產業的分類 | |||

| 行業組別 Industry Group |

行業 Industry |

市值占比 | 子行業 Sub-Industry |

| 軟體與服務 Software & Services |

資訊科技服務 IT Services |

32.2% | 資訊科技諮詢與其他服務 IT Consulting & Other Services |

| 互聯網服務與基本設施 Internet Services & Infrastructure |

|||

| 軟體 Software |

12.3% | 應用軟件 Application Software |

|

| 系統軟件 Systems Software |

|||

| 技術硬體和設備 Technology Hardware & Equipment |

通訊設備 Communications Equipment |

2.7% | 通訊設備 Communications Equipment |

| 電腦硬體、儲存及週邊設備 Technology Hardware, Storage & Peripherals |

23.1% | 電腦硬體、儲存及週邊設備 Technology Hardware, Storage & Peripherals |

|

| 電子設備、儀器與零件 Electronic Equipment, Instruments & Components |

3.1% | 電子設備與儀器 Electronic Equipment & Instruments |

|

| 電子組件 Electronic Components |

|||

| 電子製造服務Electronic Manufacturing Services | |||

| 技術產品經銷商Technology Distributors | |||

| 半導體產品與設備 Semiconductors & Semiconductor Equipment |

半導體產品與設備 Semiconductors & Semiconductor Equipment |

26.5% | 半導體材料與設備 Semiconductor Materials & Equipment |

| 半導體產品 Semiconductors |

|||

| 資料來源:MSCI官網、Fidelity官網 資料整理:Mr.Market市場先生 |

|||

資訊科技產業子行業市值規模

至於資訊科技產業底下的各個子產業市值規模有多大呢?

目前我們找不到根據GICS分類的產業市值規模,但有找到finviz這個網站有提供資訊科技行業中各子產業的市值規模,雖然分類方式跟GICS不太一樣,仍然可以給我們一個參考。

下表可以看到資訊科技行業中,市值規模最大的是「軟體-基礎設施」這個子產業,其次是「半導體」與「消費類電子產品」,這三大類共佔了資訊科技產業總市值的70%,如果再把「軟體應用」也算進去,就超過資訊科技產業總市值的8成,算是相當高的比例。

| 資訊科技產業 子行業市值規模排名 | ||||

| 排名 | 行業 | 市值 | 佔資訊科技總市值比例 | 代表性公司 |

| 1 | 軟體-基礎設施 Software – Infrastructure |

3,855.68B | 26.5% | 微軟 Microsoft |

| 半導體 Semiconductors |

3,214.0B | 22.1% | 輝達 NVIDIA |

|

| 2 | 消費類電子產品 Consumer Electronics |

3,127.0B | 21.5% | 蘋果 Apple |

| 4 | 軟體應用 Software – Application |

1,786.2B | 12.3% | 賽富時 Salesforce, Inc. |

| 5 | 資訊技術服務 Information Technology Services |

818.3B | 5.6% | 埃森哲 Accenture plc |

| 6 | 半導體設備與材料 Semiconductor Equipment & Materials |

641.0B | 4.4% | 艾司摩爾 ASML |

| 7 | 通訊設備 Communication Equipment |

398.5B | 2.7% | 思科系統 Cisco Systems |

| 8 | 電腦硬體 Computer Hardware |

224.2B | 1.5% | Arista Networks, Inc. |

| 9 | 電子元器 Electronic Components |

188.0B | 1.3% | 安費諾集團 Amphenol Corp. |

| 10 | 科學技術儀器 Scientific & Technical Instruments |

161.5B | 1.1% | 是德科技 Keysight Technologies |

| 11 | 太陽能 Solar |

79.3B | 0.5% | 第一太陽能 First Solar |

| 12 | 電子和電腦分銷 Electronics & Computer Distribution |

28.4B | 0.2% | 新聚思科技 TD SYNNEX Corporation |

| 資料來源:finviz網站,2023/7/17 資料整理:Mr.Market 市場先生 |

||||

資訊科技產業的基本特性

資訊科技產業有幾項常見的特性,除了創新與技術導向、供應鏈高度整合、高速成長與高度競爭以及國際化經營。而其中最為重要的,就是認知到資訊科技產業其實變化無常。

另外產業基本特性描述的是普遍現象,除了在個別企業上的影響程度不一外,也不代表絕對會發生在每一間資訊科技產業的企業身上。

1. 創新與技術導向

通常被歸類在資訊科技產業的企業都是高度創新的行業,可能是在產品上,也可能是在服務上,亦或兩者兼具。

企業創新的方式會依據所處的行業環境而有所不同。

有的企業採取「破壞式創新」,例如某些熱衷於創造改變世界的產品或服務的公司;也有的企業在固有領域採取「漸進式創新」,快速改善並提高現有產品或服務的價值,例如替科技公司代工的製造商或供應商,改善並提高現有產品規格來跟上客戶需求就是它們的重點。

沒有哪一種方式比較好或比較壞,重點在於創新的方式與速度能否對準市場或客戶的需要、能否幫助自己甩開競爭對手的追趕,或幫助自己快速擴大市場率等。

一個很重要的理解是,資訊科技產業的企業是為了生存而持續創新。

2. 供應鏈高度整合

某些資訊科技產業的創新產品或服務,不是一間企業單打獨鬥能夠完成的,是上、下游供應鏈高度整合的結果。

這個現像在以提供商品為主的企業會較為明顯,因為很多創新產品是透過不同技術間「跨領域」整合而誕生,這樣的新創技術就非常仰賴供應鏈的協助,一旦某個環節中斷,產品就可能難產,所以十分考驗企業的供應鏈管理。

而以提供服務為主的企業較不明顯,例如某些以「軟體即服務(英文:Software as a Service,SaaS)」為商業模式的企業。因為軟體在開發上或是配送上,靠的是企業自身資源以及網路,比較不需要透過供應鏈傳遞價值。

3. 高速成長與高度競爭

新穎的產品或服務有可能帶來新的市場,或快速侵蝕現有市場,既可能帶來高速成長,也可能帶來高度競爭。

資訊科技個別行業提供的產品或服務,大多還處在產業萌芽期或是成長期,並透過兩種常見方式快速成長:一、填補客戶從未發現的新需求;二、取代客戶現有的需求。無論是那一種方式,都可能為企業帶來樂觀的前景。

不過新的產品或服務通常並不完善,無論在產品本身、市場、甚至是應用層面,可能都還有很大的改善空間。所以每一位新進參與者,都會帶著自己對產品或服務獨到的見解或技術,試圖改善產品本身或提供更佳的服務來搶奪市場大餅;而現有參與者則是盡力加速創新、或是擴大市佔率來維持現有的優勢。

當市場前景很誘人,而每一位參與者都自覺能做得更好,就會吸引更多的競爭對手加入這場賽局。即使人們理性上理解這些前景並不一定會發生。

最終的結果,就是使行業內維持高度競爭,直到市場進入寡占或獨占,整個行業步入成熟期。

4. 國際化經營

通常資訊科技產業的企業大多會選擇國際化經營,主要原因與產業「高速成長與高度競爭」有關。

在一個高速成長與高度競爭的經營環境下,只依靠單一國家、或單一區域市場是十分危險的策略。

傳統的商業競爭中,在廣泛市場取得優勢的兢爭對手,往往可以憑藉規模,回過頭來吞併規模較小的市場。

而在資訊科技產業也有類似的情形,即使提供的產品或服務十分新穎,即使擁有先行者優勢,也不一定表示企業能生存至最後一刻。

因此,憑藉現有的優勢,嘗試在競爭對手追上前快速擴張至不同區域、不同國家的市場,除了搶佔市占率,也是一種增加自身競爭力的合理手段。

5. 唯一不變的就是一直在變

對資訊科技產業來說,「變化無常」近乎真理。

基於文章前面討論的幾項基本特性,可以得到這樣的總結:技術會改變、人才需求會改變、產品會改變、消費者需求會改變、商業策略會改變、法律與監管會改變、全球政治與經濟局勢也會改變。

而且這些變動往往環環相扣,任何一項的條件改變,都會連帶影響其他的變數,也使資訊科技產業的分析更趨複雜。

從商業的角度來看,這是科技發展的必然現象。

資訊科技產業的企業大多行走在科技發展的前沿,因此它們大都不是成熟穩定的產業,反而像是隨時滾動的生態系,因此時時刻刻產生變化是很正常的現象,直到產業成熟之後,才會逐漸穩定下來。

而這個現象無形中也提高了投資人分析科技資訊產業的難度。

深入認識資訊科技業的財務特性

科技公司與其他公司在財務上最大的不同在於:

- 通常庫存很少或幾乎沒有庫存

- 承擔了大量資本投資風險或是發行大量債務來做研發

- 在前期通常沒有盈利,或甚至連營收都沒有

- 許多公司的目的在於被併購,而不是產生利潤

因此在分析資訊科技產業的公司時,特別是發展初期的公司,我們無法用公司的盈利能力來判斷好壞,一般會分析流動比率、負債權益比、毛利率這幾個指標。

資訊科技業衡量指標1:流動比率(Current Ratio)

流動比率能夠評估公司在未來12個月內是否具有履行短期債務的能力,由於許多科技公司是不盈利的,甚至沒有收入,因此分析它們是否能履行短期的財務義務非常重要。

計算流動比率的公式=流動資產/流動負債

流動比率因行業而異,一般在1.5~3之間算是健康的企業,如果比率小於1,代表流動負債大於流動資產,則可能會產生短期償債的問題。

詳細可閱讀:流動比率是什麼?

資訊科技業衡量指標2:負債權益比(Debt to Equity Ratio)

負債權益比是用來衡量公司的財務槓桿,計算方式是用總負債除以股東權益。這個比率也是因行業而異,一般比率愈小愈好,如果介在0.5~1.5算是健康的企業,如果數字過高,代表公司的財務槓桿過高,公司資金來源依賴負債更多,破產的風險也就愈高。

負債權益比計算公式=債務總額/股東權益

詳細可閱讀:負債權益比是什麼?

資訊科技業衡量指標3:毛利率(Gross Profit Margin)

雖然很多科技公司一開始沒有盈利,但是還是需要檢是它的利潤率,例如毛利率,因為這會是未來盈利能力的重要指標。

如果公司是高毛利率,那麼一旦公司規模擴大才有利可圖,如果公司是低毛利率,則可能是公司難以獲利的訊號之一。

毛利率計算公式=(營業收入-產品成本)/營業收入

如何用成長指標看科技產業的成長性?

觀察盈餘和成長性很重要,

但是,資訊科技產業的公司,EPS不一定有參考價值

科技公司因為都需要有大額的資本支出,造成大量折舊,會壓低EPS及淨利呈現的數字,

舉例來說,公司也許盈餘10億元,但因為去年花了20億資本支出在設備上,這資本支出會作為折舊攤提到後面10年,假設線性折舊一年2億 (20億分成10年,當作一年花2億設備支出的概念),

那財報上就會顯示只有8億元的盈餘。

想了解折舊可閱讀:折舊是什麼?

因此EPS和EPS成長率,並非衡量科技公司獲利最好的指標,這個越在發展中公司會越明顯,因此用營收或者營業現金流的成長率,會是更好衡量公司成長的指標。

更多的EPS替代指標可閱讀:認識EPS及替代EPS的指標

除了營收之外,不同的產業其實各有不同的成長指標。

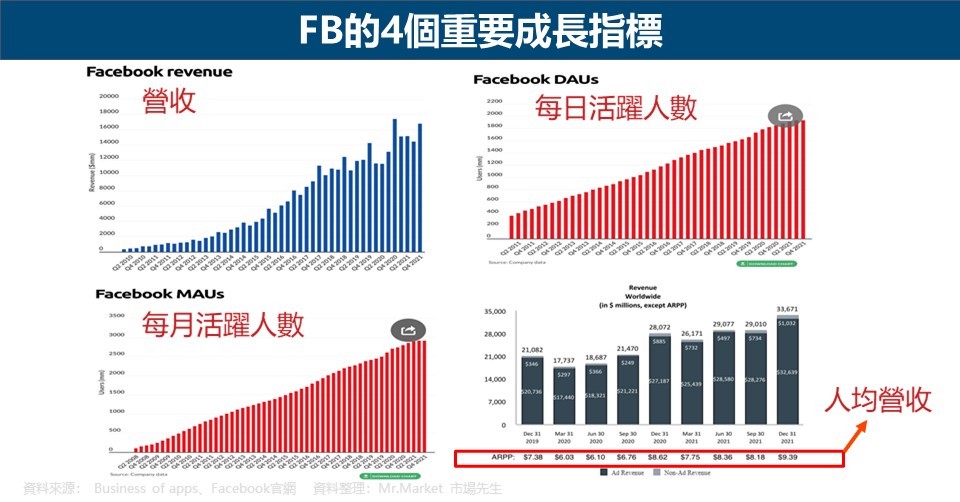

以Facebook為例 (雖然它如今已不算資訊科技業),它最重要的成長指標包含:

- 日活躍人數(Daily Active People, DAP)

- 月活躍人數(Monthly Active People, MAP)

- 人均營收(Average Revenue per Persn, ARPP)

從下圖可以看出Facebook過去幾年在這些重要的成長指標均有很明顯的成長,這跟它過去幾年股價的快速成長有直接的相關性。

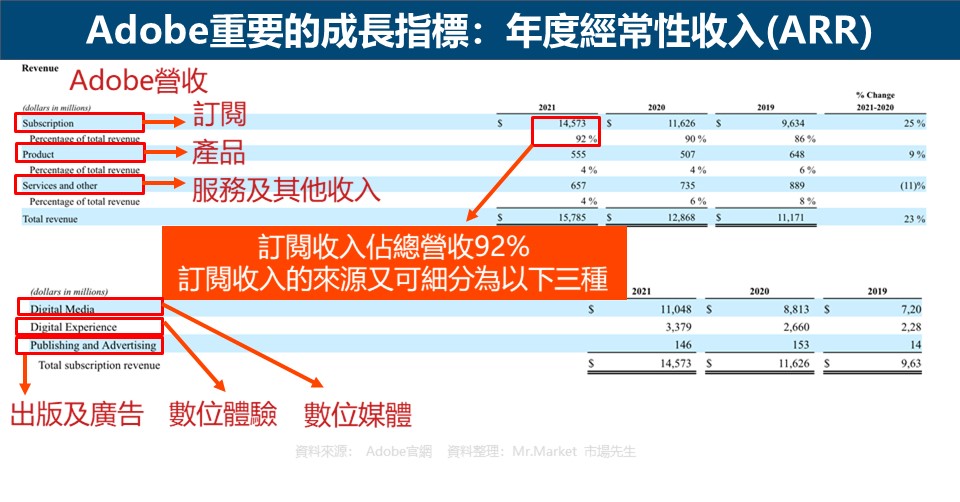

以軟體服務公司Adobe為例,因為它是以販售軟體為主要收入,因此它最關鍵的成長指標是 年度經常性收入(ARR)。

從下圖2021年財報中可以看出,它的絕大多數營收來自於訂閱收入,佔比高達92%,

這類型的收入由於屬於訂閱服務,因此有一定程度的高確定性,能確保明年依然同樣有這些收入進來,因此稱為 年度經常性收入(ARR)。

而財報中也可以看到更細分的ARR,包括出版及廣告、數位體驗、數位媒體等更詳盡的數字。

如果主要的年度經常性收入持續成長,那麼對該公司來說是個正向的指標。

對資訊科技業來說,研發費用(軟體服務類)及相關資本支出(半導體等),也是一個保持未來成長與競爭力重要的指標,

而且這些支出金額並不是越低越好,而是應保持成長。

花越多錢在資訊科技產業不一定是壞事,

有時候研發費用金額成長,但因為公司營收成長更多、獲利大幅成長,對營收佔比反而下降,

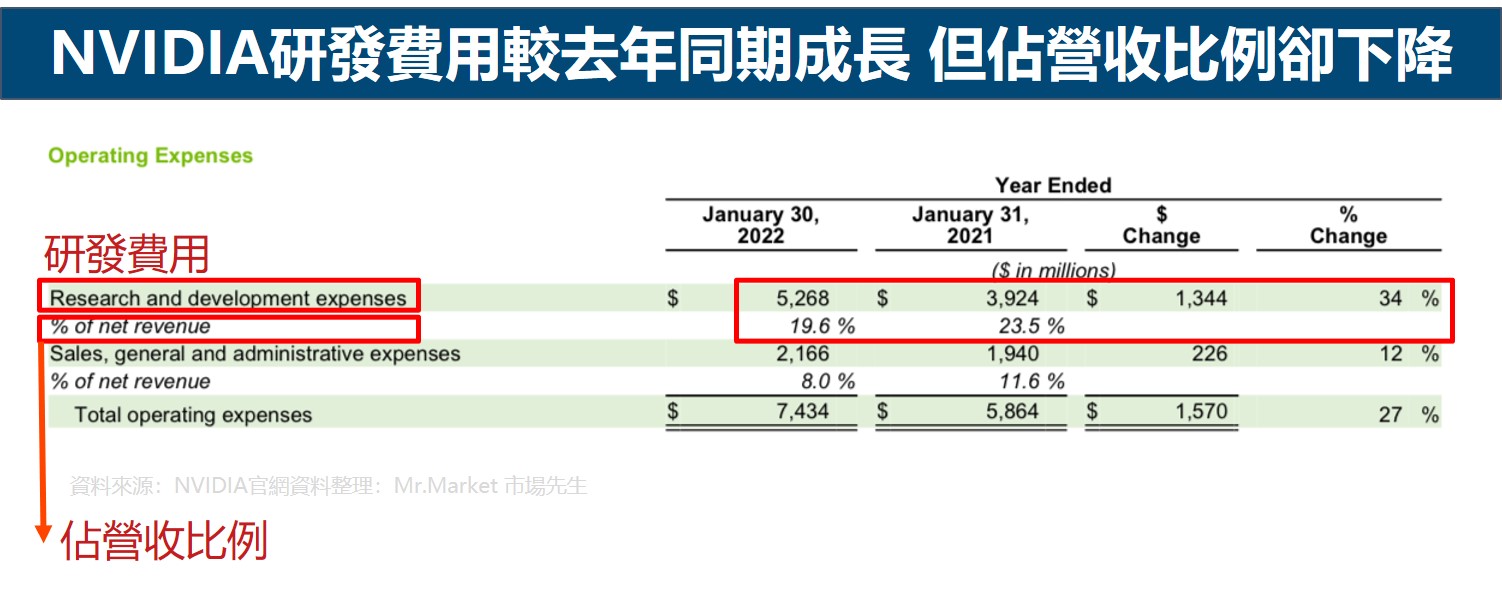

例如NVIDIA(NVDA),2021年初到2022年初,研發費用從3924百萬美元成長到5268百萬美元,但研發費用對營收佔比卻從23.5%下降到19.6%。

投資科技股好嗎?有什麼優勢與風險?

投資科技股具有以下幾個優勢:

- 巨大的成長潛力:隨著企業透過科技提高生產力,資訊科技仍然會是未來幾年成長的主力,創新的技術有可能帶來巨大的收益。

- 多樣化的選擇:科技行業的規模龐大,包含不同的子類別,因此該行業內部就有很多樣的公司可以做選擇。

投資科技股須留意的風險如下:

- 高估值:與其他行業相比,科技業通常會有較高的估值。在多數情況下,這些估值是代表著創新技術的未來價值。估值高雖然對於股票的成長很有幫助,但是也極具危險。一旦發展不如預期,可能蒙受重大損失。

- 利率升息與通膨影響:許多科技公司當下並沒有盈餘或配息,擁有高估值單純來自對未來的現金流。但是當折現率改變,像是通膨及升息,會導致估價模型折現回來的預估價值變小,簡單來說就是利率升高會讓未來的現金流變得不值錢,導致股價下修。

- 高波動性:科技業常常會有短期的高獲利,容易造成股價的高度波動,對投資人來說,要判斷何時買進及賣出是相對困難的。此外,由於科技股的高估值是來自潛在的高成長,當景氣不好,或是成長的動能不見時,高估值已經沒有東西支撐,那麼股價就會跌得又快又深。

- 科技股並不以高股息聞名:多數的科技公司會將獲利拿來研發或創新,並不一定會派發股息,所以如果對股息有所期待者,科技業可能不是個好選擇。(美國的科技股大多不派發股息,但是台灣的科技股則不同,許多大型科技股有不錯的殖利率。)

- 反壟斷訴訟:隨著科技巨頭的影響力擴大,壟斷市場、侵犯隱私等爭議也不斷發生,大型公司像是Google、Facebook、Amazon等公司都分別在美國、歐洲等地面臨反壟斷的訴訟。

資訊科技類股的長期走勢表現如何?

前面提到資訊科技類股具有高成長但是高波動的特性,那麼長期下來,跟大盤的表現比較如何呢?

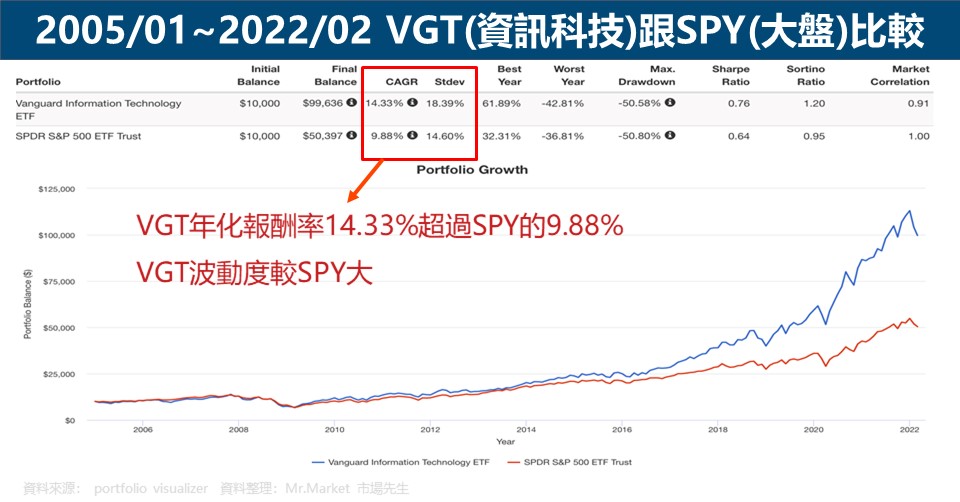

我們以資訊科技類ETF中規模較大的VGT跟代表大盤的SPY做比較,下圖可以看到從2005至2022的這10幾年間,VGT的複合年化報酬率高達14.33%,確實遠勝於大盤的9.88%。

然而,VGT的波動度也是較SPY大的,在2008年金融海嘯最大跌幅時,大盤下跌了36.81%,而VGT下跌了42.81%。

資訊科技類股的ETF該怎麼買?

如果要投資台灣科技業的ETF,目前市面上有幾檔可以選擇,包含富邦台灣科技(0052)元大電子(0053)、中信關鍵半導體(00891)、富邦半導體(00892)等。

如果要投資世界級的科技公司,則建議可以參考美股的資訊科技業ETF,整理幾檔較知名、規模較大的如下。

其中規模最大的QQQ是追蹤納斯達克上市的公司,雖然不全部都是資訊科技行業,但以科技業為主,所以也放入一起比較。

| 資訊科技產業 類股ETF | ||||

| 代號 | 全名 | 追蹤指數 | 費用率 | 規模 |

| QQQ | Invesco QQQ Trust | 納斯達克100指數 | 0.20% | $193.6Bn (2022/3/25) |

| VGT | Vanguard Information Technology ETF | MSCI美國可投資市場資訊科技25/50指數 | 0.10% | $55.6Bn (2022/2/28) |

| XLK | Technology Select Sector SPDR Fund | 科技精選行業指數 | 0.10% | $46.6Bn (2022/3/25) |

| IYW | iShares US Technology ETF | iShares US Technology ETF | 0.41% | $8.7Bn (2022/3/25) |

| FTEC | Fidelity MSCI Information Technology Index ETF | MSCI美國可投資市場資訊科技25/50指數 | 0.08% | $6.4Bn (2022/2/28) |

| ※資料若有更新以各官網公布為主 資料整理:Mr.Market市場先生 | ||||

目前購買美股股票與美股ETF有2個管道,分別是國內券商與海外券商,之前都有分享過券商的教學文章如下

- 國內券商複委託:如何用複委託買進美股ETF?

- 海外券商比較:美股ETF怎麼買?知名美股券商與複委託比較

快速重點整理:資訊科技產業是什麼?

- 資訊科技產業主要分成三大部分:軟體及服務、硬體及設備、半導體及半導體設備。其包含範圍相當廣泛,目前是美國11大行業中規模最大的、也是近幾年成長最快速的產業之一。

- 許多科技業的公司前期投入大量的研發成本,並不一定有營收或獲利,因此很難用盈利來衡量公司好壞,如果是發展初期的公司,財務上一般會分析流動比率、負債權益比、毛利率這幾個指標。如果是發展中的公司,一般會看營收及重要的成長指標,例如用戶數、日活躍人數、訂閱數等,依公司類別不同會有不同的關鍵成長指標。

- 投資科技股的優勢在於有多樣性的選擇並且有巨大的成長潛力。

- 投資科技股的風險在於高估值及高波動性。此外,科技股並不一定有高股息,同時許多巨頭也面臨了反壟斷訴訟的風險。

- 從過去10幾年的經驗來看,資訊科技行業的報酬率確實是遠勝大盤的,但相對的波動度也較高,遇到熊市時,下跌的比大盤更深。

市場先生心得:

資訊科技產業是目前最重要的成長領頭羊,但資訊科技其實是一個很大的產業。

像前面有提到,過去的資訊科技產業和現在不一定相同,例如2018年FB、Google從原本是資訊科技產業,被移動到通訊產業;2023年金融科技類的Visa、Master、Paypal從資訊科技移動到金融業。

未來各產業之間的特性也許會更不明顯,所謂「科技業」的界線也會變得模糊,因為各行各業都會充滿各種技術創新。

用大的產業分類(Sectors)是一種簡單的分門別類方式,但我認為想對這些產業特性有所區隔,也許更好的方式,是去關注更細的產業群組(Industry Group)分類。

例如半導體業、硬體業、軟體業,這些產業其實又有完全不同的特性,這樣才是更好更完整理解這些產業特性的方式。

未來有時間我會再陸續整理這些細產業的資料,

如果覺得內容不錯也歡迎幫我多分享 :)。

更多產業分析相關文章:

市場先生的產業投資指南 點擊下方產業列表,就能獲取最完整的產業投資分析

非必需消費品 Consumer Discretionary 必需消費品 Consumer Staples 能源 Energy 基礎材料 Materials 工業 Industrials 醫療保健 Healthcare 金融 Financials 資訊科技 Information Technology 不動產 Real Estate 通訊服務 Communication Services 公用事業 Utilities 產業投資指南版權所有:Mr.Market市場先生

未經授權不可轉載

更多投資入門學習:

專欄作者:牟均俞 主編:市場先生本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言