非必需消費品投資入門:非必需消費品產業是什麼?投資有什麼優勢與風險?

非必需消費品顧名思義並不是人類每天的生活必需品,而是在滿足基本生存需求後的可選擇消費,

像是旅遊、奢侈品、汽車、網路購物,這些就屬於此類。

非必須消費品一般在經濟成長週期表現較好,但在經濟衰退的時候,需求會大幅下降,受景氣循環影響大。

跟直覺不同的是,亞馬遜(Amazon)跟特斯拉(TSLA)是被歸類在非必需消費品,隨著這兩家公司在這個行業的權重不斷擴大,已經從根本改變了這個行業的特質,因為它們的股價表現會更類似科技股。

這篇文章市場先生會介紹什麼是非必需消費品、產業特性以及投資上需要注意什麼。

本文市場先生會告訴你:

非必需消費品是什麼?

非必需消費品 (英文:Consumer Discretionary或是Consumer Cyclical) 是GICS、ICB全球分類標準中的其中一種行業板塊,常常會被拿來跟必需消費品(Consumer Staples)比較。

- 必需消費品:包含食品、飲料、菸草及日用品等生活上要滿足基本需求的東西。

- 非必需消費品:包含汽車、家電、服裝、奢侈品、酒店等在滿足基本需求後的可選擇性消費。

非必須消費品產業,也被稱為週期性消費品產業(Consumer Cyclical)、非核心消費或可選擇性消費,意思是這產業雖然是人們的消費品,但並非主要的消費,因此產品銷售非持續穩定,而是有一定的週期性,有些時期生意好、有時生意不好。

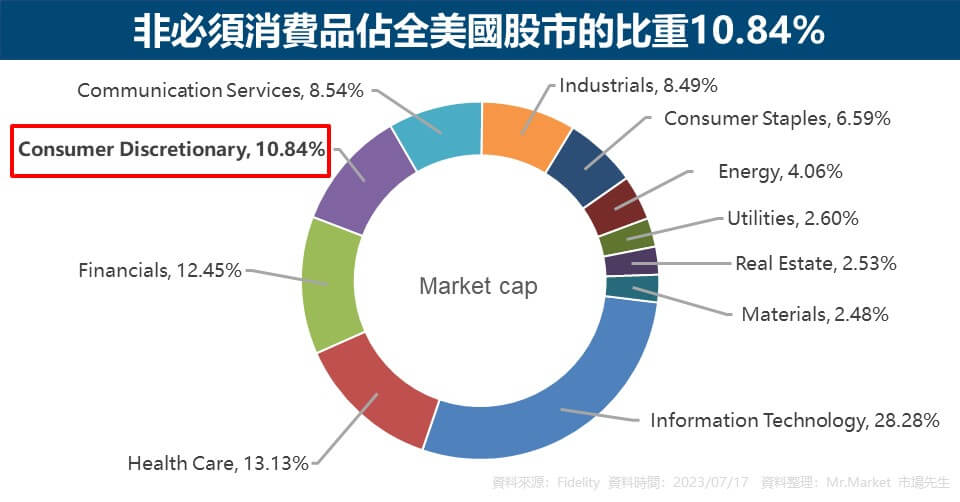

根據Fidelity在2023/7/17的資料統計,非必需消費品總市值為7.77兆美元,佔全美國股市的權重為10.84%,是僅次於「資訊科技」、「醫療保健」與「金融產業」的第四大板塊。

非必需消費品包含哪些類型?

GICS全球產業分類將非必需消費品分為4個行業組,底下又細分為10種行業與27個子行業。

以市值來看,前三大行業分別是「綜合零售」、「汽車」、「酒店、餐廳及休閒」;其中在「綜合零售」與「汽車」行業就包含我們所熟知的巨頭「亞馬遜」及「特斯拉」。

其實只計算Amazon與特斯拉這兩家公司的市值,就佔整個非必須消費品產業總市值的33%(2022/7/17統計)。

其他知名的公司包括Nike、麥當勞、星巴克、梅西百貨、Target百貨、家德寶,也同樣都屬於非必須消費品產業。

| GICS 非必需消費品分類 | |||

| 行業組別 Industry Group |

行業 Industry |

市值占比 | 子行業 Sub-Industry |

| 汽車與汽車零部件Automobiles & Components | 汽車零部件 Automobile Components |

2.93% | 汽車零件與設備 Automotive Parts & Equipment |

| 輪胎與橡膠 Tires & Rubber |

|||

| 汽車 Automobiles |

23.95% | 汽車製造商 Automobile Manufacturers |

|

| 電單車製造商 Motorcycle Manufacturers |

|||

| 耐用消費品與服裝 Consumer Durables & Apparel |

家庭耐用消費品Household Durables | 3.32% | 消費電子產品 Consumer Electronics |

| 家庭裝飾品 Home Furnishings |

|||

| 住宅建築 Homebuilding |

|||

| 家用電器 Household Appliances |

|||

| 家居用品與特殊消費品 Housewares & Specialties |

|||

| 休閒用品 Leisure Products |

0.84% | 休閒用品 Leisure Products |

|

| 紡織品、服裝與奢侈品 Textiles, Apparel & Luxury Goods |

4.35% | 服裝、配飾與奢侈品 Apparel, Accessories & Luxury Goods |

|

| 鞋類 Footwear |

|||

| 紡織品 Textiles |

|||

| 消費者服務 Consumer Services |

酒店、餐廳與休閒 Hotels, Restaurants & Leisure |

18.74% | 賭場與博彩娛樂 Casinos & Gaming |

| 酒店、度假村與豪華遊輪 Hotels, Resorts & Cruise Lines |

|||

| 休閒設施 Leisure Facilities |

|||

| 餐館 Restaurants |

|||

| 多元化消費者服務 Diversified Consumer Services |

0.80% | 教育服務 Education Services |

|

| 特殊消費服務 Specialized Consumer Services |

|||

| 非必須消費品分銷與零售 Consumer Discretionary Distribution & Retail |

經銷商 Distributors |

1.88% | 經銷商 Distributors |

| 多元化零售 Broadline Retail |

31.26% | 多元化零售 Broadline Retail |

|

| 專營零售 Specialty Retail |

11.92% | 服裝零售 Apparel Retail |

|

| 電腦與電子產品零售 Computer & Electronics Retail |

|||

| 家居裝修零售Home Improvement Retail | |||

| 其他專營零售 Other Specialty Retail |

|||

| 汽車零售 Automotive Retail |

|||

| 家庭裝飾零售 Homefurnishing Retail |

|||

| 資料來源:MSCI官網、Fidelity官網 資料整理:Mr.Market市場先生 | |||

非必須消費品子行業市值規模

由於MSCI官網、Fidelity官網都沒有提供子行業的市值資料,但可以從Finviz網站觀察非必須消費品產業中各行業的市值規模,雖然分類方式跟GICS不太一樣,仍然可以給我們一個參考。

下表是Finviz網站非必須消費品行業分類。

市值規模最大的是「互聯網零售」行業,占比29.35%,這個行業也是Amazon在Finviz所分類的項目。另一個值得注意的就是「汽車製造商」行業,占比22.11%,裏面包含了特斯拉。兩個行業合計就佔非必須消費品總市值的一半以上,是相當高的比例。

這同時也造成這兩個行業規模遠比其它分類的大的多,因此這兩個行業內的景氣榮枯,對整個非必須消費品市場有著重大的影響。

| 非必須消費品 子行業市值規模排名 | ||||

| 排名 | 行業 | 市值 | 佔非必須消費品總市值比例 | 代表性公司 |

| 1 | 互聯網零售 Internet Retail |

2,009.86B | 29.35% | 亞馬遜 Amazon.com, Inc. |

| 2 | 汽車製造商 Auto Manufacturers |

1,513.88B | 22.11% | 特斯拉 Tesla, Inc. |

| 3 | 餐聽 Restaurants |

579.03B | 8.46% | 麥當勞 McDonald’s Corp. |

| 4 | 家庭裝修零售 Home Improvement Retail |

468.02B | 6.84% | 家得寶 Home Depot, Inc. |

| 5 | 旅遊服務 Travel Services |

305.80B | 4.47% | Booking Holdings Inc. |

| 6 | 專業零售 Specialty Retail |

305.03B | 4.45% | 奧萊利汽車 O’Reilly Automotive, Inc. |

| 7 | 服裝零售 Apparel Retail |

234.38B | 3.42% | TJX公司 TJX Companies, Inc. |

| 8 | 鞋類及配飾 Footwear & Accessories |

200.95B | 2.93% | 耐吉 NIKE, Inc. |

| 9 | 汽車配件 Auto Parts |

190.26B | 2.78% | Mobileye Global Inc. |

| 10 | 住宅建設 Residential Construction |

174.95B | 2.56% | 霍頓 D.R. Horton, Inc. |

| 11 | 住宿 Lodging |

151.94B | 2.22% | 萬豪國際 Marriott International, Inc. |

| 12 | 度假村和賭場 Resorts & Casinos |

134.30B | 1.96% | 拉斯維加斯金沙集團 Las Vegas Sands Corp. |

| 13 | 包裝和容器 Packaging & Containers |

128.96B | 1.88% | 波爾公司 Ball Corporation |

| 14 | 汽車和卡車轉銷商 Auto & Truck Dealerships |

121.91B | 1.78% | 科帕特 Copart, Inc. |

| 15 | 服裝製造 Apparel Manufacturing |

57.78B | 0.84% | 雷夫羅倫 Ralph Lauren Corp. |

| 16 | 休閒 Leisure |

54.68B | 0.80% | 嘉年華遊輪集團 Carnival Corporation & plc |

| 17 | 個人服務 Personal Services |

52.13B | 0.76% | 羅林斯 Rollins, Inc. |

| 18 | 賭博 Gambling |

43.83B | 0.64% | DraftKings Inc. |

| 19 | 傢俱、固定裝置和電器 Furnishings, Fixtures & Appliances |

40.34B | 0.59% | 惠而浦 Whirlpool Corporation |

| 20 | 露營車 Recreational Vehicles |

39.06B | 0.57% | 北極星工業 Polaris Inc. |

| 21 | 奢侈品 Luxury Goods |

20.21B | 0.30% | 掛毯公司 Tapestry, Inc. |

| 22 | 百貨公司 Department Stores |

16.64B | 0.24% | 迪拉德百貨 Dillard’s, Inc. |

| 23 | 紡織品製造 Textile Manufacturing |

3.14B | 0.05% | 奧爾巴尼國際 Albany International Corp. |

| 資料來源:Finviz網站 資料時間:2022/7/17 資料整理:Mr.Market 市場先生 |

||||

非必需消費品基本特性:受經濟週期影響大,在經濟成長期表現佳

非必需消費品的需求通常比必需消費品更具彈性。

舉例來說,我們的生活無法一日沒有食品、飲料這些東西,但是卻不絕對需要汽車、遊艇、服飾、奢侈品、餐廳才能活下去。

因此,在消費者收入減少或是非必需消費品價格上漲的情況下,這類非必須消費品的需求有可能會急劇下降。

相反的,在消費者收入上升的同時,就有能力追求更好的生活,因此可能花錢買更好的車、更好的衣服、或是經常去住酒店,進而推動非必需消費品的銷售。

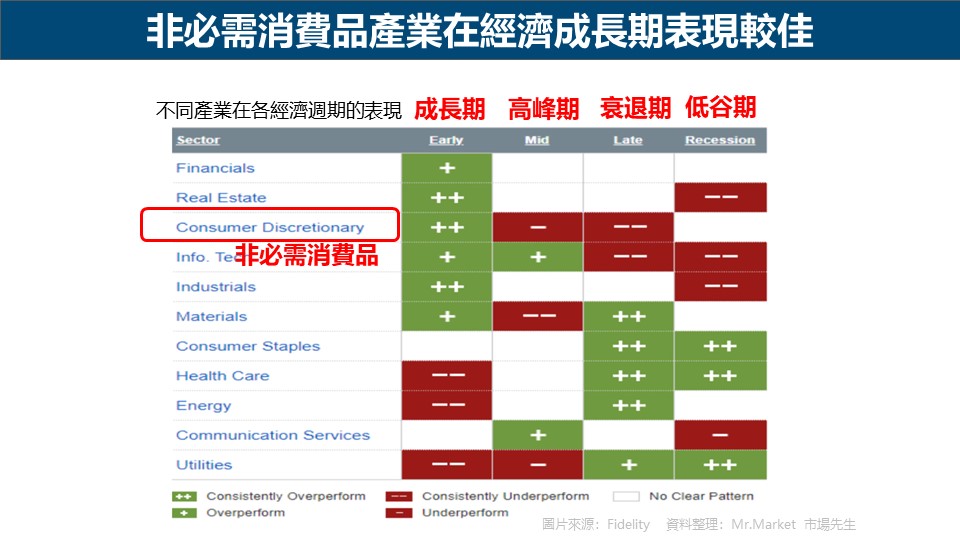

下圖是Fidelity整理各個不同產業在經濟週期不同階段的表現,

可以看到非必需消費品(Consumer Discretionary)在經濟成長期表現是比較強勁的,但是到了高峰期跟衰退期時,表現就比大盤更弱。

相反的,必需消費品(Consumer Staples)在經濟衰退的時候,因為其有剛需的防禦特性,相較於大盤有較好的表現。

深入認識非必需消費品的財務特性

在查看非必需消費品公司的財報時,有幾個重點可以優先關注。

1. 營收成長率:

有提到非必需消費品公司容易受到景氣循環影響,因此營收是最直接可以反映出消費者需求的,如果營收出現大幅衰退的時候,代表需求減弱或是公司在同業的競爭力下降了,投資時也要特別小心。

2. 營業利益率:

營業利益率 =(營業收入 – 營業成本 – 營業費用)/營業收入,

營業利益率(或稱為營業利潤率)可以表現出公司的獲利能力,非必需消費品的營收跟獲利波動度都會比必需消費品更大,因此需要關注這些數字。

然而這個比例每個產業都不盡相同,最好是跟同類型的公司做比較或是同公司跨年度做比較。

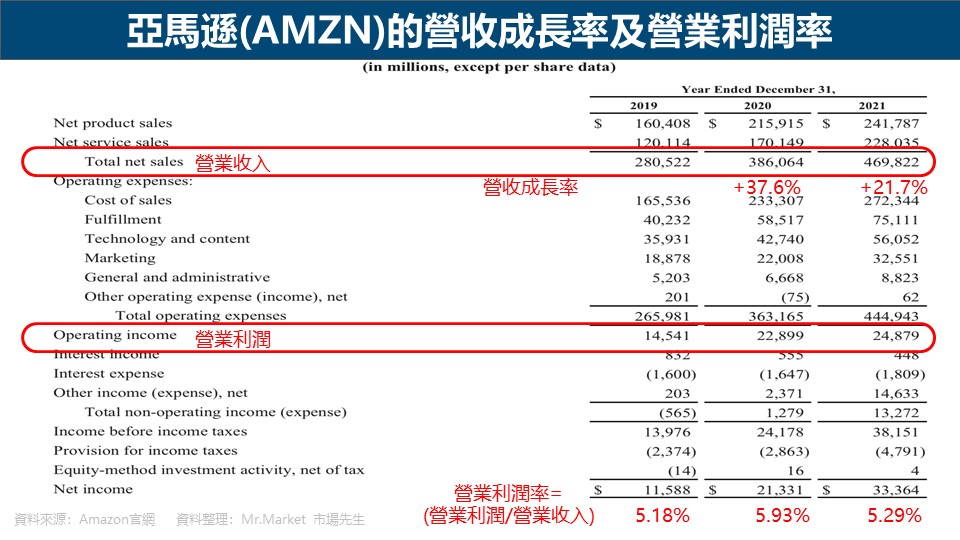

下圖為亞馬遜(AMZN)近三年來的財務報表,可以看到在營業收入方面有很強勁的成長,2020年成長了37.6% ,2021年也成長了21.7%。

在營業利潤率方面,近三年都維持在5~6%左右的水準,2020年的表現是最佳的,2021年則略有下滑,值得繼續觀察。

3. 市佔率:

在非必需消費品這個品類,消費者有許多不同的選擇,因此品牌力跟市佔率會是影響公司營收及獲利的關鍵之一,如果能長期在該品類佔據行業的龍頭地位,對於品牌是相當具有優勢的。

舉例來說,在電子商務這一塊,亞馬遜在2021年的市佔率達到56.7%歷史新高,幾乎已經成了這個行業的壟斷者。

但這邊要注意的是,市佔率不一定總是能為公司帶來護城河或長期利潤的,比如說汽車產業,傳統的汽車大廠雖然市佔率高,但是面臨新能源汽車的競爭,也可能出現市佔率衰退,或者高市佔率但利潤下滑的現象。

4. 本益比(P/E):

本益比的計算公式為股價/每股盈餘,可以反映出投資者願意為目前的盈餘付出多少價格。

在觀察非必需消費品的財報時,本益比也是個值得參考的數字,因為景氣循環股比較缺乏預測性,現在的盈餘高不代表未來幾年盈餘也會如此,故本益比可以反映出投資人對這個行業或公司的樂觀及悲觀程度。

下圖可以看到美國非必需消費品產業在近10年的本益比走勢,

以2022/7/12的數字來看,本益比約37.9倍,相當於歷史38倍的平均值,但是遠低於近3年64倍的數字。

近3年本益比的突然飆升一方面原因主要也來自於亞馬遜及特斯拉等公司的崛起,它們的股價表現會更類似成長股,因此投資人願意給予很高的估值。

然而目前的本益比已遠低於近3年的平均值64倍,代表投資人對這個行業前景是較為悲觀的。

本益比的估值法的問題在於,通常在新公司或是高速成長的公司並不適用,像是亞馬遜跟特斯拉都不適合用本益比去評估。

如果要衡量一些高速成長但暫時沒有淨利的公司,本益比並不適用,成長初期的公司往往難以精確估價,此時是否能保持成長率才是關注的重點,

如果公司的經營風格是把大量的獲利拿來再投資,會導致每股盈餘(EPS)很低,也不適合用本益比來估價,此時可以用股價營收比或者股價現金流量比來評估。

5. 現金循環週期:

現金循環週期,是同時考慮企業的存貨週轉天數、應收帳款週轉天數、應付帳款週轉天數。

這三個指標都可以各別去看,而現金循環週期則是同時考慮三個天數的綜合指標,

像是零售業這類需要維持大量存貨、低毛利、高現金週轉的產業,尤其需要注意這類週轉指標。

如果現金循環天數越短甚至為負值,代表各種存貨週轉效率越好、現金回收越快,反之數字越大或者逐漸增加,則要小心。

此外也可以做同業比較,你會發現競爭力較強的公司,往往也有更短的現金循環週期。

關於公式和計算詳細可閱讀:現金循環週期(CCC)指標

非必需消費品產業值得投資嗎?有什麼優勢與風險?

投資非必需消費品具有以下的優勢及風險。

投資非必需消費品的優勢:

1. 在經濟成長期間會有高成長率:

非必需消費品因具有經濟週期性,因此當經濟擴張時,消費者信心指數上升,通常會帶來非常強勁的收益。

2. 品牌護城河:

許多非必需消費品的公司具有強大的品牌力,如愛馬仕、特斯拉、星巴克、Nike等,這會有助於它們在行業中保有主導的地位,有些投資人在選擇標的時,也會傾向選擇他們熱愛的品牌。

投資非必需消費品的風險:

1. 經濟衰退時營收大幅下滑:

非必需消費品面臨最大的風險就是當經濟衰退時,消費者會延後此類商品的購買,造成需求大幅下滑,影響公司的營收跟獲利。

2. 消費者對價格敏感度高:

和必需消費品不同的是,消費者對於非必需消費品的價格敏感較高,也就是說,價格高的商品很容易被更便宜的商品所取代,或者消費者會決定根本不買。例如消費者每天要喝一杯星巴克咖啡,但是當價格漲到一定程度時,他可以選擇喝其他品牌咖啡或甚至不喝咖啡了。

3. 供應鏈中斷的風險:

非必需消費品的零售商和製造商特別容易受到供應鏈中斷問題的影響。例如汽車的製造需要非常多的供應商,只要幾個供應商無法如期交貨,供應鏈就會中斷。像是新冠肺炎疫情就造成了非常多供應鏈中斷導致無法生產的狀況。

4. 通貨膨脹的風險:

非必需消費品對於通貨膨脹是比必需消費品更加敏感的,由於消費者可以選擇不購買非必需消費品或是選擇更便宜的替代方案,因此隨著通膨上升,生產這些商品的公司風險會更大。

非必需消費品產業的長期走勢表現如何?

觀察非必需消費品的長期走勢,我們可以用該行業目前市場上規模最大的ETF XLY來跟大盤代表S&P500指數的ETF SPY做比較。

從下圖可以看出自1999年以來,再2009以前兩者差異不算太大,

從2009到2020,XLY的績效略為領先大盤,但是遇到下跌的年度也跌比較多,波動度也較大,

自2020年新冠肺炎危機後,有非常強勁的反彈,但是隨後2022年的跌幅也比大盤要多。

XLY有這麼強勁的表現主要是為何呢?

如果我們觀察它的持股,可以發現XLY最大的兩個持股是亞馬遜(AMZN)跟特斯拉(TSLA),佔了投資組合的38.7%,這兩者的特性更像成長股及科技股,所以在股市好的時候表現會非常強勁,但相對的下跌時也會跌的更快。

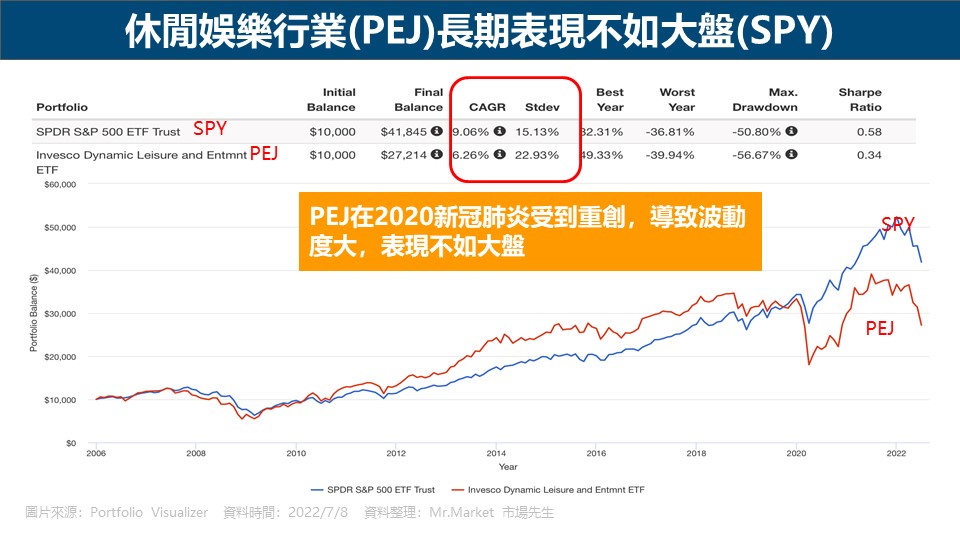

如果我們拿另外一個專注在休閒娛樂產業的ETF PEJ來與大盤比較,可以看出PEJ在2020年之前的表現是略優於大盤的,但是它在2020年新冠肺炎危機受到重創,下跌幅度遠超過大盤,導致整體績效落後。

整體而言,非必需消費品在景氣好的時候可以擁有比大盤更好的表現,但是衰退的時候往往也跌的更深,另外購買ETF的時候要留意其中的持股有哪些。

非必需消費品產業的ETF該怎麼買?

根據ETF Databse的統計,截至2022/7/8止,美股的非必需消費品ETF共有32檔,資產管理規模(英文:Asset Under Management,AUM)為241.2億美元,平均費用率0.54%。

以下是美股中規模最大的5檔非必需消費品ETF,需留意有些ETF是涵蓋整個產業,而有些ETF是專注在休閒娛樂產業或是零售業,可以從其追蹤的指數及成分股來判斷。

目前購買美股股票與美股ETF有2個管道,分別是國內券商與海外券商,市場先生之前都有分享過券商的教學文章如下:

- 國內券商複委託:如何用複委託買進美股ETF?

- 海外券商比較:美股開戶推薦哪一間?最完整的美股券商開戶比較

| 美股中規模最大的5檔非必需消費品ETF | ||||

| 代號 | 全名 | 追蹤指數 | 費用率 | 規模(2022/7/8) |

| XLY | Consumer Discretionary Select Sector SPDR Fund | Consumer Discretionary Select Sector Index | 0.10% | 146.7億美元 |

| VCR | Vanguard Consumer Discretionary ETF | MSCI US IMI 25/50 Consumer Discretionary | 0.10% | 44.6億美元 |

| PEJ | Invesco Dynamic Leisure & Entertainment ETF | Dynamic Leisure and Entertainment Intellidex Index | 0.55% | 10.4億美元 |

| FDIS | Fidelity MSCI Consumer Discretionary Index ETF | MSCI US IMI 25/50 Consumer Discretionary | 0.08% | 10.4億美元 |

| XRT | SPDR S&P Retail ETF | S&P Retail Select Industry | 0.35% | 4.97億美元 |

| ※資料若有更新以各官網公布為主 資料整理:Mr.Market市場先生 | ||||

快速重點整理:非必需消費品是什麼?

- 非必需消費品是在人類滿足基本生存需求後的可選擇消費,包含汽車、家電、服裝、奢侈品、旅遊等,其特性就是容易受到經濟週期影響,在經濟成長其表現佳。

- 在查看非必需消費品的財報時,可以優先關注它的營收成長率、營業利潤率、市佔率、本益比、現金循環週期等等。

- 非必需消費品的投資優勢包含:在經濟成長期間會有高成長率、品牌力量。

- 非必需消費品的投資風險包含:經濟衰退時營收會大幅下滑、消費者對價格敏感度高、供應鏈中斷的風險、通貨膨脹的風險。

- 目前美股非必需消費品ETF共有32檔,規模最大的是XLY。

- 以非必需消費品整體的股價走勢(XLY)來看,長期的表現優於大盤,但是波動度也較大。但主要是因為亞馬遜(AMZN)及特斯拉(TSLA)佔了這個行業市值的29%,所以股價表現更類似成長股。如果單把休閒娛樂產業(PEJ)拿出來跟大盤比較,表現是不如大盤的,所以投資時還是要留意其成分股。

市場先生提示:

非必須消費品裡面包含了全球最重要的汽車產業,以及Amazon這類零售巨頭,還有各種連鎖餐飲與酒店集團。

其實裡面每個子產業的特性、關注的重點、風險,都略有不同。

舉例來說,麥當勞(MCD)雖然分類上屬於非必須消費品,算是連鎖餐飲業,但實際上它無論在獲利或者股價,受到景氣循環的影響的服務都是相對比較小的。

非必須消費品產業也屬於競爭相當激烈的產業,各別公司是否擁有護城河,好壞差異會很大,

這個類別裡面有很多投資人耳熟能詳的股票,包括各家汽車公司、Tesla、Amazon、星巴克等等,

投資時務必了解它產業的基礎特性是容易受景氣影響,先有心理準備,才不會一遇到景氣不好過於恐慌、有追高殺低的情況發生。

更多產業分析相關文章:

市場先生的產業投資指南 點擊下方產業列表,就能獲取最完整的產業投資分析

非必需消費品 Consumer Discretionary 必需消費品 Consumer Staples 能源 Energy 基礎材料 Materials 工業 Industrials 醫療保健 Healthcare 金融 Financials 資訊科技 Information Technology 不動產 Real Estate 通訊服務 Communication Services 公用事業 Utilities 產業投資指南版權所有:Mr.Market市場先生

未經授權不可轉載

更多投資入門學習:

專欄作者:牟均俞 主編:市場先生本文僅作教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言