10年期美國公債期貨入門教學|合約規格/保證金/手續費 完整介紹

這篇文章介紹CBOT的美國10年期公債期貨,公債的債券期貨也有人稱為利率期貨,因為它也是在對利率進行多空交易,報酬除了反應當下利率,也受市場利率影響。

相較於其他債券,美國公債違約風險最低、安全性也是所有債券中最高的。

按照發行期別不同,可分為短期、中期和長期債券,而10年期美國公債殖利率常會被市場當作觀察未來經濟變化和操作貨幣政策的指標。

它也可以是一個交易標的,一般可以透過直接買債券,或買進美國公債ETF來投資,

而期貨則是另一種工具選項,雖然期貨交易的單位金額較大,但優點是交易成本更低、有稅務優勢,

這篇文章市場先生介紹10年期美國公債期貨(代號ZN),包含保證金、一口合約價值多少、成交量、結算時間、交易商與手續費等,將資料完整分享給大家,以及分享10年期美國公債期貨如何下單買賣。

如何一次查詢各種美國公債期貨的完整資訊?

CME芝商所網站有一個免費工具叫做「Treasury Analytics 」,能查詢到CME提供的美國公債期貨商品,會將資料整理成儀表板,能很快速查詢當下最新不同到期日公債的最新殖利率,及觀察未來公債殖利率變化,投資人也方便評估目前拿到的美國公債報價是否合理。

美國公債走勢常受經濟政策影響,CME有另一個FedWatch工具,它可以查看市場對於FOMC會議升降息機率。如果是經常需要債券報價資訊,也可以將CME網頁加入我的最愛。

CME利率和債券資訊 免費查詢工具:

• CME Treasury Analytics 債券分析工具 (點擊查詢)

• CME FedWatch 利率觀察工具 (點擊查詢)

本文市場先生會告訴你:

10年期美國公債期貨 商品合約基本資料

| 10年期美國公債期貨 10-Year T-Note Futures | |

| 商品名稱 | 10-Year T-Note Futures |

| 產品代號 | ZN |

| 交易所 | 芝加哥期貨交易所(CBOT) |

| 一單位合約規格 | $100,000美元為到期面值 |

| 報價點數價值 | 0.5/32點=15.625 美元 (1點價值1000 美元) |

| 即時報價(浮動)* | 113’035 |

| 一口合約價值* | $113,109.375美元 |

| 實物交割/現金交割 | 實物交割 |

| *合約價值以報價113’035估算 資料整理:Mr.Market市場先生 |

|

10年期美國公債期貨 (英文 10-Year T-Note Futures),代號ZN,是芝加哥商品交易所集團 CME Group 旗下的 芝加哥期貨交易所(CBOT)所發行的期貨商品之一,債券的報價單位是數點(point),

CBOT發行的美國公債期貨有很多,主要是期貨合約對應到不同到期時間的美國公債,

以下為各類美國公債期貨的名稱,以及對應交割的公債到期時間範圍(按交量排序):

- 5-Year T-Note Futures (ZF) – 至少4年2個月~不超過5年3個月

- 10-Year T-Note Futures (代號 ZN) – 至少6年6個月~不超過7年9個月

- 2-Year T-Note Futures (ZT) – 至少1年9個月~不超過2年

- Ultra 10-Year U.S. Treasury Note Futures (TN) – 至少9年6個月~不超過10年

- U.S. Treasury Bond Futures (ZB) – 至少15年~不超過25年

- Ultra U.S. Treasury Bond Futures (UB) – 至少25年

不同到期時間的公債期貨的合約價值略有差異,30年期、10年期、5年期,合約規模分別代表的美國公債面值為 10萬美元,

但2年及3年(成交量較小沒列在上面)的公債期貨,面值則是20萬美元。

10年期美國公債期貨,屬於中期債券,它對利率有一點風險但又不會過於敏感,

美國公債期貨中,又以5年和10年美國公債期貨的交易量規模最大,

主要用途包括中短期避險(固定收益套利)、投機交易,透過期貨也能很容易放空操作。

要注意債券報價方式比較特別,除了整數部分,在整數報價後面,是32分位數,後面會做說明。

如果還不太清楚期貨合約該怎麼看,可參考:期貨合約怎麼看?重點項目/如何查詢與範例(美股/台股)

市場先生提示:10-Year T-Note Futures (ZN) 並不是10年到期的公債

一個蠻有趣的是,10-Year T-Note Futures 雖然期貨名稱上面有個10年,但實際上交割的是至少6年6個月到不超過7年9個月的公債,

白話來說,實際上它背後對應的公債,是到期日六年半的公債,定價與到期殖利率,也會用這個時間去換算。

這與期貨本身的名稱不符,但畢竟也是行之有年的商品,已經是業界慣例,同理也套用到其他利率類債券,新手可能要區隔一下,但對交易本身影響不大,不用太在意。

本文考慮到方便性,名稱上我們還是稱呼它叫10年公債期貨,但要記得它跟直接買10年公債還是有一點不一樣就好。

如果是想要精確地對準10年到期,那麼可以使用 Ultra 10-Year U.S. Treasury Note Futures(TN),期貨名稱前面多一個Ultra,交割的期貨到期至少9年6個月不超過10年。

Ultra 10-Year U.S. Treasury Note Futures(TN)這檔期貨流動性和知名度沒有10-Year T-Note Futures 那麼大,但流動性也算充足。

*2023年9月以前,10-Year T-Note Futures可交割的債券,到期日範圍是至少6年6個月到不超過10年,

但於2023年9月合約以後,10-Year T-Note Futures交割的合約都改成至少6年6個月到不超過7年9個月。

10年期美國公債期貨 價格走勢

10年期美國公債期貨,走勢及到期殖利率YTM,不會完全與美國10年公債相同,

它的到期日實際上6.5年,所以到期殖利率和走勢,會介於5年公債和10年公債之間。

10年期美國公債期貨報價怎麼看?

債券報價的數字是代表債券面值的百分比,因此常被投資人誤解。

以價格113’035舉例說明,113是代表債券面值1000美元的113%,

而後面還有3位數,前兩位數代表32分之幾,最後一位數為0或5,5代表32分之0.5。

美國10年公債期貨是以 0.5/32 (0.0156) 為最小單位進行報價,而不同到期時間的公債,最小單位的跳動刻度有不同算法。

市場先生提醒:投資債券期貨之前,一定要先看懂債券報價規則,以免算錯單位價值,除了放入錯誤金額的保證金,也會影響損益評估。

假如現階段對於債券報價不太熟悉,則可以考慮使用10年殖利率期貨(10Y),它以殖利率作為交易基礎,只需要觀察公債殖利率,報價方式更直接且合約規格較小,一口合約總價值大約4,100美元,因此調整交易口數上能有更多彈性,對於廣泛的投資人使用上門檻負擔也較小。

可閱讀:10Y損益試算教學

ZN和10Y 都是CME芝商所發行的期貨商品,目前有台灣幾家期貨商有提供,如果想在台灣交易,可以從這些期貨商完成開戶後,就能直接交易。

如何在台灣交易ZN或10Y期貨⮕台灣期貨商清單查詢

10年期美國公債期貨 跳動一點多少錢?

- 美債每跳動0.5/32點,一口10年期美國公債期貨(面值10萬美元)合約跳動價值為15.625美元

- 美債每跳動 1點,一口10年期美國公債期貨(面值10萬美元)合約跳動價值為1000美元(=15.625美元÷0.015625點 )

10年期美國公債期貨 損益試算範例:

買進一口10年期美國公債期貨期貨,價格是 113’035,如果上漲到118’020賣出,

因為債券的報價後面報價不是十進位,而是1/32,

所以換算成十進位如下:

113’035 = 113 + 3.5 / 32 = 113.109375

118’020 = 118 + 2.0/32 = 118.0625

共上漲 4.953125點。

(也可以用 118 又 2.0/32 減去 113又3.5/32,得到4又30.5/32。4 + 30.5/32 = 4.953125 )

獲利試算 = 4.953125點 × 1000 美元 =4953.125 美元

最終實際獲利= 4953.125 – 2 (交易成本約2美元)= 4951.125美元

10年期美國公債期貨 一口合約價值多少?

以撰文當下10年期美國公債期貨為 113’035點 計算,

由於債券報價方式容易被誤解,報價是以面值的百分比表示,113點就是113%的意思,

以常見美國公債面值是以1000美元為單位為例,

(113+ 3.5/32) % × 1000 = 113.09375% × 1000 = 1131.09375 美元。

意思是面值1000美元情況下,目前債券報價 113’035點,總價值 1131.09375 美元。

而10年期美國公債期貨,代表的面值是10萬美元,以100點報價基準,每跳動1點就相當於1000美元,

因此假設報價 113’035點:

(113+ 3.5/32) % × 100,000 = 113.09375% × 100,000 = 113,109.375美元

113,109.375美元 約 339.3萬台幣(美元台幣匯率以1:30計算)。

10年期美國公債期貨 保證金要多少?

10年期美國公債期貨根據CME公告,最低保證金為 2,250美元/口。(撰文當下金額)

保證金金額是浮動的,會根據當下價格調整,不同期貨交易商規定也會略有一點誤差,但不會差太多。

- CME交易所公布的最新資訊→10年期美國公債期貨保證金查詢

以合約價值 113,109.375美元估計,如果只使用最低保證金,最大槓桿倍數約可接近50倍,但任何情況下都不該使用最低保證金來交易。

前面提到,跳動1點就相當於1000美元,因此如果只放最低保證金,那跳動2點(約2%)的狀況下保證金就幾乎歸0,不過在那之前會先斷頭(被平倉),非常危險。

雖然10年期美國公債每日波動雖然不大,但仍建議新手使用無槓桿或最多2倍槓桿開始操作,

除非是很短線,即便是老手也不建議貿然使用超過10倍槓桿。

- 1倍槓桿(無槓桿):至少準備 113,109.375美元操作1口期貨

- 2倍槓桿:至少準備 56,555美元操作1口期貨

- 10倍槓桿:至少準備 11,310 美元操作1口期貨

歷史上10年期美國公債期貨的波動不大,

每日波動大概近98%的時間落在正負1%以內,0.2%落在正負1%~2%之間,因此一般被視為是波動穩定的商品,

但其實10年期美國公債還是有少數極端時期波動劇烈。

以下整理近10年較大的10年期美國公債期貨波動,及換10年期美國公債期貨每口價值波動。

可以觀察到,在歷史上一些波動較大的時期,可能單日漲跌幅就接近或超過期貨的保證金,也可能出現多日連續大漲或大跌,

如果連續幾天加起來漲跌超過10%,那10倍槓桿的人方向做錯可能就會斷頭,

因此務必要避免使用過高的槓桿,以及做好風險控制,以免黑天鵝時期遭受重傷。

| 歷史上10年期美國公債劇烈波動時間點 | |||

| 日期 | 單日 漲跌幅度 |

指數漲跌 (點) |

ZN 每口價值波動 (美元) |

| 2013/07/05 | -1.3% | -1.70 | -1700 |

| 2014/02/28 | -1.4% | -1.78 | -1780 |

| 2020/03/17 | -1.5% | -2.08 | -2080 |

| 2020/03/18 | -1.3% | -1.81 | -1810 |

| 2021/02/25 | -1.9% | -2.58 | -2580 |

| 2022/09/28 | 1.8% | 1.97 | 1970 |

| 2022/11/10 | 2.0% | 2.19 | 2190 |

| 2023/03/10 | 1.5% | 1.66 | 1660 |

| 2023/03/13 | 1.3% | 1.52 | 1520 |

| 2023/03/17 | 1.4% | 1.63 | 1630 |

| 整理:Mr.Market市場先生 | |||

有關強制平倉(斷頭)的介紹,可閱讀:斷頭是什麼?斷頭後會發生什麼事?

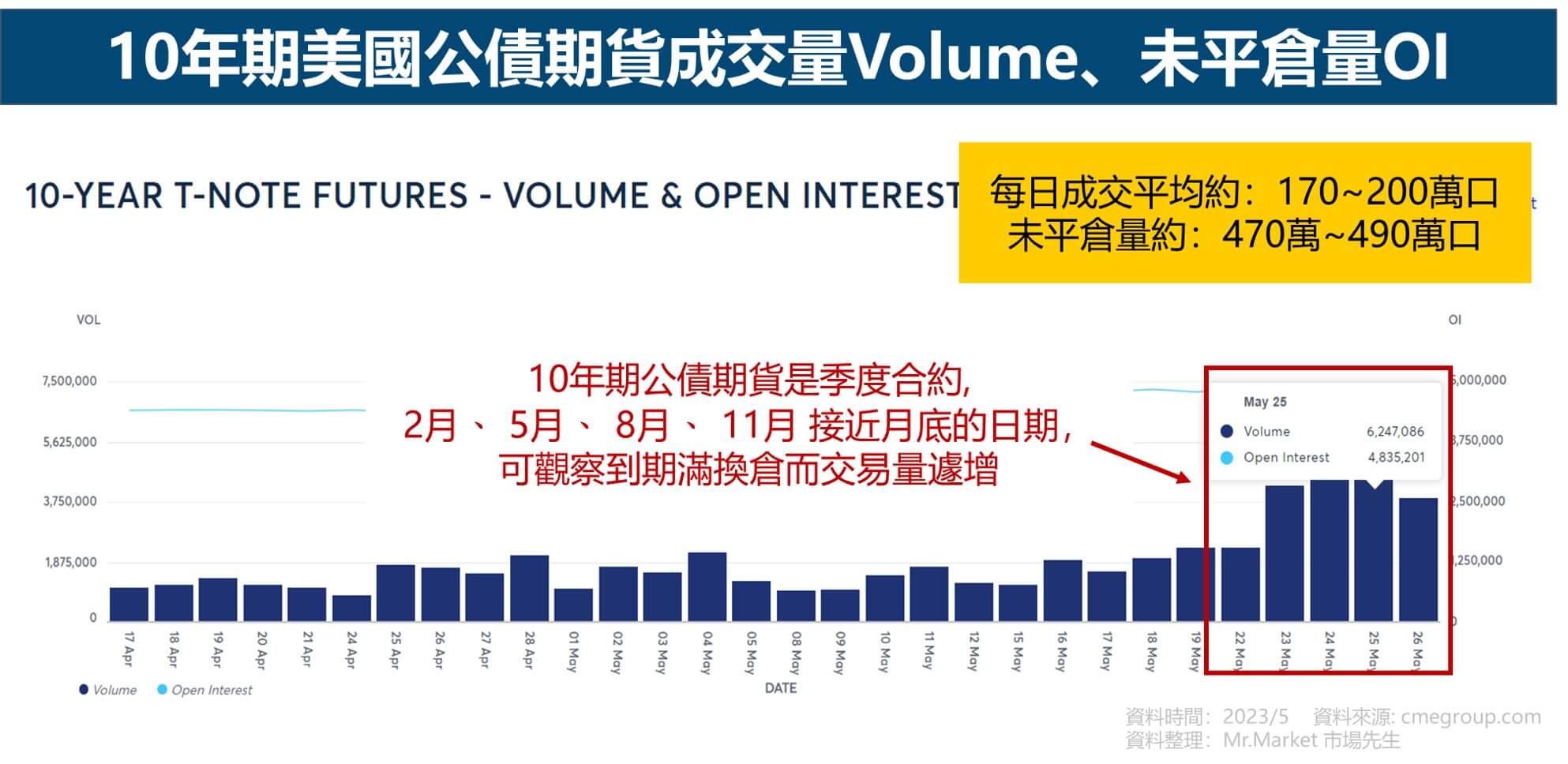

10年期美國公債期貨 成交量:充足

10年期美國公債期貨過去一個月平均日成交量 約170~200萬口,未平倉量約470萬多口。

撰文當下成交量充足。

由於10年期美國公債期貨是季度合約,因此在每年2月、 5月、 8月、 11月 接近月底的日期,

可觀察交易量遽增,主要是因為合約到期要進行換倉。

大多數的公債期貨合約並不會交割,而是在到期結算前進行平倉。

想知道未平倉量的意義,可閱讀:未平倉量是什麼?多空未平倉量代表什麼意義?

10年期美國公債期貨合約 盤中成交量較大及成交量較小的時段:

- 每天中部時間 上午 1:00 a.m. – 17:00 p.m. 成交量較大 (台灣時間 20:00 – 凌晨 4:00 成交量較大)

- 每天中部時間 16:00 -17:00 收盤休息一小時,及17:00開盤後 – 凌晨 0:00 成交量較小 (台灣時間 上午6點 – 下午13:00 成交量較小)

上面時間為市場先生根據近期資料及經驗觀察概估成交量較大的盤中時間,會受各種國際事件及假期影響而有不同。

10年期美國公債期貨合約 近遠月合約成交量:

10年期美國公債期貨期貨是季度合約,可交易的月份為: 3月、6月、9月、12月

- 通常僅近季度合約有較大的成交量,遠月份合約則幾乎沒有成交量。

- 結算當天的合約量也會縮小,如果要換季建議可以提早。

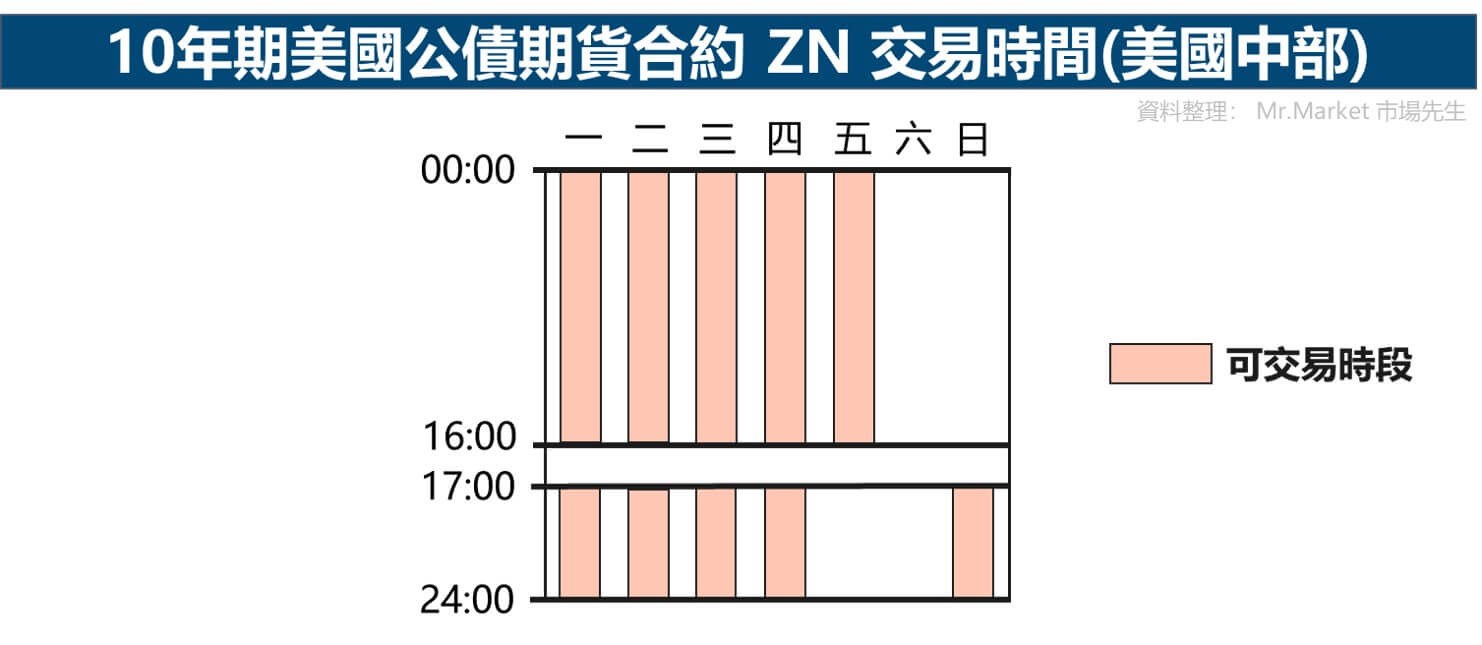

10年期美國公債期貨合約 交易時間?

| 10年期美國公債期貨合約 ZN 交易時間 (美國中部) | |

| 交易時段 | 交易時間 |

| 夏令/冬令 | 周日至周五 5:00 p.m.~ 4:00 p.m. |

| 資料整理:Mr.Market市場先生 | |

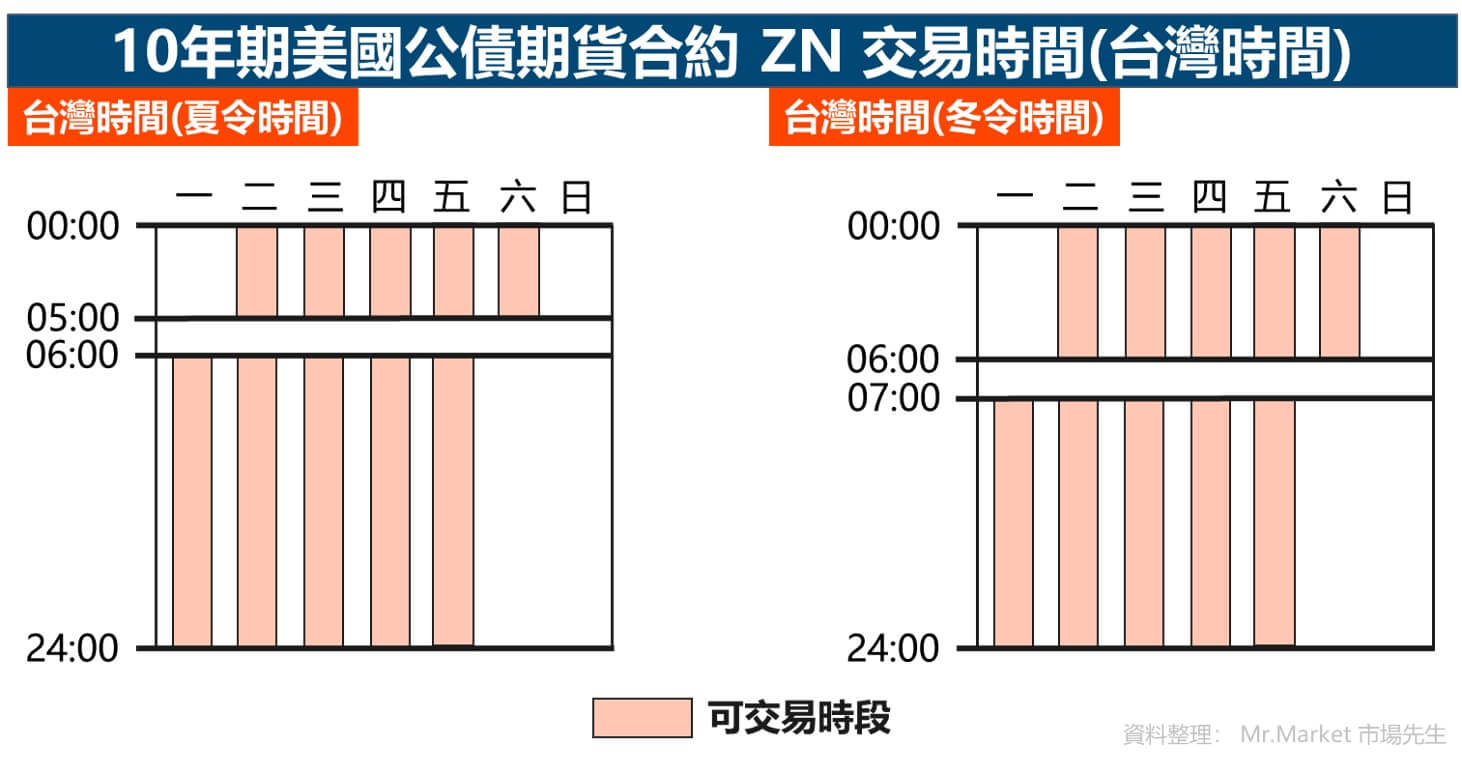

| 10年期美國公債期貨合約 ZN 交易時間 (台灣) | |

| 交易時段 | 交易時間 |

| 夏令交易時間 3月初~11月初 |

周一至周六 6:00 a.m.~ 5:00 a.m. |

| 冬令可交易時間 11月初~隔年3月初 |

周一至周六 7:00 a.m.~ 6:00 a.m. |

| 資料整理:Mr.Market市場先生 | |

從美國時間來看,從周日下午到周五,每天都可以交易23小時 (下午4點~5點會休息1小時)。

而週五下午4點後會休息,直到周日下午5點才開盤交易。

排除例假日,每周168小時共有115小時為可交易時間。

冬令與夏令時間差異可閱讀:夏令時間/冬令時間 是什麼?

10年期美國公債期貨合約 結算日 及 合約月份

- 結算季月倒數第8個工作日日中午12:01,是10年期美國公債期貨的最後結算日。

例如 2023/6/30到期的10年期美國公債期貨合約,由於星期日並沒有交易,那結算日就會是2023年6月倒數的第8個工作日為6/22(四)的中午12:01前。

考慮到結算日的交易量會減少、流動性變差,我建議合約換季換倉應該提早執行。

- 10年期美國公債期貨 是季度合約,可交易的月份為: 提供未來3個季度內,3月、6月、9月、12月的期貨合約

因此同一時間大約會有3個合約可以被交易,

但通常僅有近季及次季度的合約比較有成交量及未平倉量。

10年期美國公債期貨 相關的期貨商品

美國公債根據債券的到期年限不同,主要可分成美國公債(Treasury Bond)及美國票據(Treasury Note),對一般人來說,只需要知道美國公債短、中、長期的差異即可。

如果不太清楚,可閱讀:美國公債T-bill、T-Note、T-Bond有什麼不同?

以CME交易所的美國公債期貨來說,發行商品包括:

- 2年美國公債票據公債期貨 2-Year T-Note Futures (ZT)

- 5年美國公債票據公債期貨 5-Year T-Note Futures (ZF)

- 10年美國公債票據期貨 10-Year T-Note Futures (ZN)

- 15~25年期美國公債期貨 U.S. Treasury Bond Futures (ZB)

- 超過10年美國公債票據期貨 Ultra 10-Year U.S. Treasury Note Futures(TN)

- 超過25年美國公債票據期貨 Ultra U.S. Treasury Bond Futures(UB)

10年期美國公債期貨(ZN)受利率波動影響介於短期債和長期債之間,一口合約價格將近11.3萬美元(約台幣339萬),

和各類公債期貨比較下,10年期美國公債期貨的交易規模和流動性是最大,占比約50%,撰文當下的過去一個月平均日成交量 約170萬~200萬口。

15~25年期美國公債(ZB)到期時間長,平均日交易量約30萬~100萬口,但受利率波動較敏感。

5年期美國公債期貨(ZF)一口合約將近11.7萬美元(約台幣350萬),平均每日交易量約120萬口,和10年期美債期貨相比,交易量較少而合約價值又略高。

2年期美國公債期貨(ZF)一口合約20.3萬美元(台幣約609萬),合約門檻較高,平均交易量大約50萬~150萬口,流動性則較10年期公債少。

| 各種美國公債 比較 (CBOT) | ||||

| 期貨標的 (代碼) |

合約 規格 |

交割公債 到期時間 |

一口 合約價值 (美元) |

最低 保證金 (美元) |

| 2年美國公債票據公債期貨

2-Year T-Note Futures |

面值 20萬 |

至少1年9個月 ~ 不超過2年 |

203,898 | 1700 |

| 5年美國公債票據公債期貨

5-Year T-Note Futures |

面值 10萬 |

至少4年2個月 ~ 不超過5年3個月 |

117,398 | 1700 |

| 10年美國公債票據期貨

10-Year T-Note Futures |

面值 10萬 |

至少6年6個月 ~ 不超過7年9個月 |

113,109 | 2250 |

| 超過10年美國公債票據期貨

Ultra 10-Year U.S. Treasury Note Futures |

面值 10萬 |

至少9年6個月 ~ 不超過10年 |

117,050 | 3100 |

| 15~25年美國公債期貨

U.S. Treasury Bond Futures |

面值 10萬 |

至少15年 ~ 不超過25年 |

125,968 | 4200 |

| 超過25年美國公債票據期貨

Ultra U.S. Treasury Bond Futures |

面值 10萬 |

至少25年 | 132,030 | 6500 |

| *合約價值以撰文當下最後報價計算 資料時間:2023/5/25,資料整理:Mr.Market市場先生 |

||||

10年期美國公債期貨 適合哪些投資人交易?

市場先生認為,這類債券期貨優勢在於交易成本低、有稅務優勢、容易透過槓桿調整部位,流動性基本上非常充足,與公債市價也非常貼合。

而缺點則是單價金額較高,公債期貨動輒10萬美元到20萬美元。

不論個人或機構法人,資金充足的前提下,10年期公債期貨都是很好用的工具。

1. 短線交易與投機者、避險者

由於公債並不存在違約的問題,因此最主要的影響債券期貨因素,是對未來利率的預期,

因為如果升息,債券期貨價格會下跌,

反之如果下跌,債券期貨價格會上升。

由於10年期美國公債屬於中期債券,受聯準會短期升降息影響相對小一點,更多反應的是市場的長期利率水準,

交易成本很低,即使頻繁交易摩擦成本也不算大。

有些時候如果預期短線股市下跌,除了放空股市以外,增加短線的債券部位,也可能用來對抗股市下跌風險,因為歷史許多時候債券和股市的關係會成反比(並非全都如此)。

要注意的是,如果是交易利率,那麼對利率敏感度更高的長期債券期貨會有更大的波動,對利率也更敏感,

例如 U.S. Treasury Bond Futures、Ultra U.S. Treasury Bond Futures,都是對利率敏感度更高、波動更大的公債期貨。

2. 長期資產配置者

對個人而言,進行長期資產配置時,使用10年期美國公債也是一種選項,但它的利率風險不等於10年債券,大約是6.5年債,也屬於中期債券,

中期公債是很常見的資產配置部位。

在股債配置中,一般我們較多會用債券ETF,有時候會直接買債券,

而債券期貨則是另一種選項,但由於單位金額較高,僅限於機構法人或高資產人士使用。

使用債券期貨的優點在於交易成本也幾乎可以忽略不計,想做細微的槓桿調整也可以進行,稅務上也較有優勢,因為期貨不會配息,報酬會直接反應在價格上。

缺點是期貨單位金額較大、有定期換倉的麻煩。

當然,一般人想長期資產配置美國公債,買追蹤美國公債的ETF其實相對方便(例如中期公債IEI、VGIT、長期公債TLT等),單價更低,持有成本也不高。

因此,會用到美國公債期貨,通常是因為機構法人或者資金較大的投資人,希望藉由期貨讓交易成本降低。

10年期美國公債期貨 怎麼買賣交易?如何選擇期貨商?

使用海外期貨商,以及國內期貨商,都可以交易10年美國公債期貨。

海外期貨交易商,建議使用:IB盈透證券

IB盈透證券 是NASDAQ上市公司,代號 IBKR,也是全球最大網路券商,

目前包括我自己及身邊友人,如果是做海外期貨交易,主要都是使用IB盈透證券。

1. IB盈透證券官方網站

盈透證券以外,不方便海外交易的人,也可以使用國內期貨交易商,像是群益、統一、元大、凱基等等期貨商都相當專業。

跟業務員說你要交易海外期貨,開戶後存入保證金,即可交易相關商品。

10年期美國公債期貨 手續費?

10年期美國公債期貨的手續費與交易成本,根據選擇的期貨券商不同,手續費也有不同,

10年期美國公債期貨ZN 一單位合約完整交易成本=券商手續費 + 交易所費用 + 清算費用(一般不會清算) + 監管費用(很小,可忽略不計)

- IB盈透證券手續費率:交易成本單邊約 0.00146%

10年期美國公債期貨 交易成本 = 0.85 美元 手續費 + 0.8美元 交易所費 = 1.65美元,

單次交易成本1.65美元,相對一口合約價值為$113,109.375美元的合約,占比約為 0.00146%。

一買一賣約3.4美元,交易成本連0.5/32點 最小跳動的1/5費用都不到,幾乎小到可以忽略。

- 國內期貨手續費率:各家期貨商費用率條件略有不同,也取決於交易量。至於國內期貨商的手續費,各家根據談的條件會略有不同,也取決於交易量,

目前市場先生持續打聽收集到不同幾家期貨商的費率,10年期美國公債期貨一口手續費目前仍在整理各家期貨商的資料中,未來有確認幾家的費率後會再補上來。 - 目前有幾家台灣期貨商提供ZN及CME芝商所發行的產品,如果想在台灣進行期貨交易,可以從這些期貨商完成開戶後,就能直接交易。

如何交易10年期美國公債期貨(ZN) ⮕ 台灣期貨商清單查詢

—

最後市場先生要提醒,10年期美國公債期貨 ZN一單位合約價值將近11.3萬美元(約台幣339萬左右),交易務必要控制好風險,並且不要過度槓桿,

如果資金太小的人,並不建議操作這項商品,

可以使用其他例如買追蹤美國公債的ETF其實相對方便(例如中期公債IEI、VGIT、長期公債TLT等),單價更低,或許交易成本比期貨略高一些,但會更適合小資金及不頻繁操作的投資人。

這篇文章整理給需要知道一些期貨交易細節資訊的讀者,如果你還想知道哪些資訊,也歡迎留言給我喔。

本文為投資教學使用及經驗整理,無任何投資推薦之意。期貨投資有風險,投資前務必自行研究分析。

更多關於債券與期貨的教學可閱讀:

- 期貨入門教學

- 最完整的債券新手入門教學

- 利率期貨是什麼?

- 債券期貨是什麼?

- 如何投資美國公債?

- 美國10年期公債殖利率的意義與影響

- 10年殖利率期貨(10Y),和10年美國公債期貨(ZN)有什麼差異?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

產品代碼應該是TY而不是ZN

抱歉,GLOBEX代碼ZN是對的

請問債券發利息時,債券期貨的買方會收到賣方的利息補償金嗎? 還是對買方而言發利息價差就不見了?

債券的利息,反映在債券期貨上,就是會直接反應在期貨的價格上,否則就會有套利空間了。

請問債券期貨算是一個長期向上的資產嗎?

持有債券會有孳息,但債券期貨長期持有看不出來是否能取得孳息報酬

目前美元處在高利率,但海期債券沒有明顯正價差

是否說明債券期貨本身並無孳息效益,以不斷轉倉長期持有來說,報酬率會較直接購入債券低一些?

算是長期向上,但轉倉是否比較優還不確定,我需要跑一些數據確認。

未來我有統計後再來分享。

當口手續費只有1美元嗎?

手續費多寡要看用哪一個管道交易唷。

文章內有範例,

如果從IB購買,手續費率在IB網站上查得到

如果從國內期貨商購買,各家手續費率就比較不確定,要跟營業員確認才知道