不動產產業投資入門:什麼是不動產行業?投資有什麼優勢與風險?

講到不動產投資,一般人很直覺會聯想到買房子。

其實不動產行業包含的範圍比我們想像中廣泛,投資方式也不限於買一般房屋住宅,還有其他許多類型的不動產都能創造現金流。

不動產行業是GICS、ICB全球行業分類標準中的其中一種行業板塊,也對於一個國家的經濟發展有重大的影響。

這篇文章市場先生主要針對全球或美國不動產整體產業Real Estate sector分析介紹,帶你認識股市中不動產產業是什麼,不動產包括哪些類型、投資REITs的優勢與風險。

本文市場先生會告訴你:

不動產產業是什麼?

不動產產業(英文:Real Estate Sectors) 或稱為不動產行業,指的是涵蓋房產、土地相關的行業的集合,像是住宅、商務、工商業用不動產,只要符合這類屬性的企業或REITs就會被歸類到這產業分類底下。

而目前不動產產業中,絕大多數成分股都是REITs為主。

所以在說明不動產產業前,市場先生會先介紹什麼是不動產以及REITs。

什麼是不動產?包括哪些類型?

不動產(Real Estate)指的是:土地以及永久附著在土地上的東西。

中文有人稱為房地產,但在金融領域,不動產包含的範圍不只是我們平常想像的買房而已,包含像電塔或資料中心,都是屬於不動產的範疇,也是一般人比較難想像的類型。

不動產廣義來說,主要分成以下五大類型:

- 住宅不動產:指的是以住宅為目的的財產,包含套房、公寓、大樓、別墅等。

- 商業不動產:指的是以商業為目的的財產,包含資料中心、加油站、雜貨店、醫院、酒店、辦公室、停車場、餐廳、購物中心、劇院等。

- 工業不動產:指的是用來製造、生產、分銷、儲存及研發的任何財產,包含工廠、發電廠、倉庫、電塔等。

- 土地:指未開發的財產,包含空地和農業、畜牧用地等。

- 特殊用途不動產:公共使用的財產,如墓地、圖書館、公園、學校、政府大樓、監獄等。

上面這幾種不同類型的不動產中,有部分類型可以透過經營取得持續性且穩定的租金收入,因此成為吸引眾多投資人投資的標的。

但對一般人來說,如果想投資這些不動產,需要面臨資金、技術、土地取得等問題,門檻相當的高。因此金融領域透過REITs重新包裝這類投資標的,使投資人用很低的資金,即可投資不同類型不動產標的,分享租金收入。

REITs不動產投資信託:金融領域投資不動產的重要標的類型

REITs,英文全名:Real Estate Investment Trust,中文叫做「不動產投資信託」是一個不動產證券化的商品,也是一種公司架構。

例如將辦公大樓、商場、物流中心這些不動產的投資切割成股份,讓資金不多的一般投資人,也能透過持有股份的方式投資不動產,分享它的租金收入。

對不動產的擁有者來說,將不動產證券化雖然要讓出未來現金流獲利,但也可以實現資產活化,可以更快速的取得資金做其他投資。

我們可以將REITs理解成一種類似股票一樣的公司架構,差別在於它的主要營收來源是不動產的租金或一些租賃使用收入。

另外相較於一般企業,REITs的收入在稅務上會有減免優勢,通常不需要像一般企業一樣繳交企業所得稅 (一些資本利得稅例外),只有當獲利配息到投資人手上時才需課稅。

這樣的公司架構可以減少雙重課稅問題(即企業收入課一次、投資人再課一次)。

REITs的收入來源主要來自租金,租金來源則根據REITs類型而定,像是購物中心、商辦這類收取傳統房租,到倉儲物流、電塔、數據中心等等。

在美國,法令規定REITs的當年度90%的收益都需配息給股東;在台灣,也規範REITs每年要分配利息,因此投資REITs帶著能夠有相對穩定的現金股利收入。

關於REITs的詳細介紹,可閱讀市場先生之前的文章:REITs是什麼?

GICS中REITs的發展

REITs這種公司架構雖然早在1960年代左右就有了,但不動產最初並沒有被單獨劃分出來做為一個大的產業類別。

早年REITs公司分類上都被放在金融類底下,以一個行業組(Industry group)的方式存在,後來隨著許多企業逐漸將公司架構轉為REITs,規模才逐漸擴大。

例如目前最大的REITs 之一:美國電塔公司(AMT)成立於1995年,當時也是股票上市公司,公司架構並不是REITs,直到2012年將公司轉換為REITs形式,從American Tower Corporation 變成American Tower REIT, Inc.。

隨著REITs公司逐漸增加,直到2016年GICS才出現這個產業分類,將各類型REITs集中、升級劃分為不動產產業類別(Real Estate Sectors)。

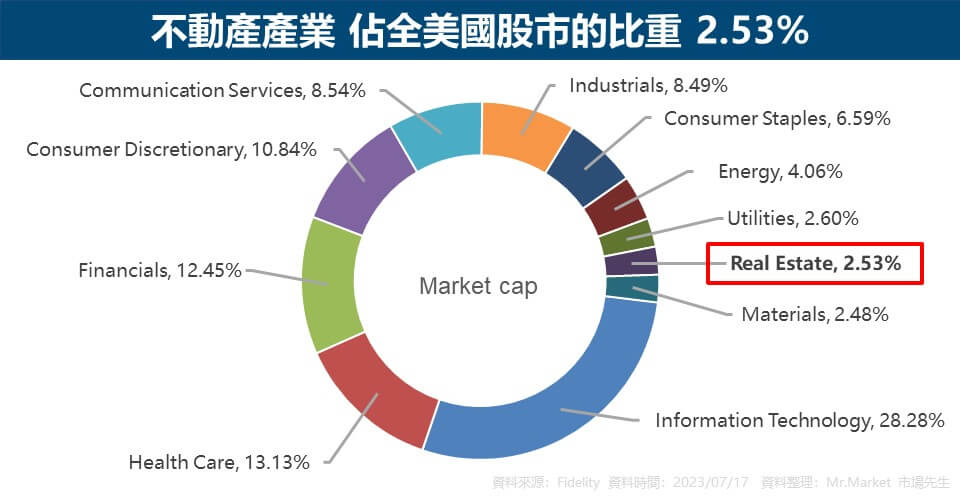

根據Fidelity在2023/7/17的資料統計,美國股市不動產產業總市值為1.4兆美元,佔全美國股市的權重約2.5%,僅略高於基礎材料產業,規模與公用事業產業、能源產業相當,算是個規模不大但又相對很重要的產業分類。

市場先生提示:不動產產業 vs REITs

- 不動產產業 Real Estate Sectors:一個產業類型的統稱,裡面包括許多不同的REITs標的。也是GICS規範下11大產業類別的其中一種。

- 不動產投資信託 REITs (Real Estate Investment Trust):一種公司類型,靠經營不動產租賃使用收入為主的企業,所有權可以像股票一樣被交易買賣、分享租金收入獲利。

不動產產業包括哪些類型?

不動產產業是GICS、ICB全球行業分類標準中劃分的一種主要產業板塊,其中劃分成2大行業組:房地產投資信託基金與房地產管理與開發。旗下又分成9大行業及17個子行業。

其中市值規模最大的行業是「特種房地產投資信託基金(Specialized REITs)」,占比約22.6%;其次則是「工業房地產投資信託基金(Industrial REITs)」,占比約18.3%。第三大則是「住宅房地產投資信託基金(Residential REITs)」,占比約14.2%。

從中可以觀察到,前三大行業全都REITs類型,市值合併占比,就超過整體不動產產業市值5成。所以三大行業別的興衰,除了足以主導整個REITs市場的發展,也影響整體不動產產業的前景。

| GICS 不動產產業 分類 | |||

| 行業組別 Industry Group |

行業 Industry |

市值占比 | 子行業 Sub-Industry |

| 房地產投資信託基金Equity Real Estate Investment Trusts (REITs) | 多元化房地產投資信託基金 Diversified REITs |

5.3% | 多元化房地產投資信託基金 Diversified REITs |

| 工業房地產投資信託基金 Industrial REITs |

18.3% | 工業房地產投資信託基金 Industrial REITs |

|

| 酒店及度假村房地產投資信託基金 Hotel & Resort REITs |

2.6% | 酒店及度假村房地產投資信託基金 Hotel & Resort REITs |

|

| 辦公室房地產投資信託基金 Office REITs |

7.4% | 辦公室房地產投資信託基金 Office REITs |

|

| 醫療保健房地產投資信託基金 Health Care REITs |

7.7% | 醫療保健房地產投資信託基金 Health Care REITs |

|

| 住宅房地產投資信託基金 Residential REITs |

14.2% | 多戶型住宅房地產投資信託基金 Multi-Family Residential REITs |

|

| 單戶住宅房地產投資信託基金 Single-Family Residential REITs |

|||

| 零售業房地產投資信託基金 Retail REITs |

12.3% | 零售業房地產投資信託基金 Retail REITs |

|

| 特種房地產投資信託基金 Specialized REITs |

22.6% | 其他特種房地產投資信託基金 Other Specialized REITs |

|

| 自助儲物空間房地產投資信託基金 Self-Storage REITs |

|||

| 電信塔房地產投資信託基金 Telecom Tower REITs |

|||

| 木材房地產投資信託基金 Timber REITs |

|||

| 數據中心房地產投資信託基金 Data Center REITs |

|||

| 房地產管理與開發 Real Estate Management & Development |

房地產管理與開發 Real Estate Management & Development |

9.6% | 多元化房地產業務 Diversified Real Estate Activities |

| 房地產營運公司 Real Estate Operating Companies |

|||

| 房地產開發 Real Estate Development |

|||

| 房地產服務 Real Estate Services |

|||

| 資料來源:MSCI官網、Fidelity官網 資料整理:Mr.Market 市場先生 |

|||

GICS對REITs分類

REITs也根據不同的標的,可以區分為不同類型的REITs,根據GICS的定義,可以分為以下8大類型:

1. 特種REITs (Specialized REITS):

特種REITs,有時也稱作叫專業型REITs,是目前REITs分類中的最大宗,實際上它包含的類別非常的多元,包括倉儲、電塔、林地、資料中心等等,過往許多無法被分類的REITs主要都會先被分到這一類中。

由於這個分類包含範圍太廣泛,MSCI在2023年3月後將專業REITs再拆分成5個子分類:

- 自助倉儲REITs(Self Storage REITs):這類型的REITs主要投資於迷你倉庫,提供公司或個人自助儲物,相關公司如大眾倉儲Public Storage(PSA)、 Life Storage(LSI)。

- 電信塔REITs(Telecom Tower REITs): 這類型的REITs主要投資於提供通訊用的電信塔,相關的公司如皇冠城堡國際公司Crown Castle International Corp(CCI)、SBA通信公司SBA Communication(SBAC)。

- 林地REITs(Timber REITs):這類型的REITs主要投資於擁有森林的土地,並透過生產的木材和其他資產賺錢,相關的公司如Weyerhaeuser(WY)、Rayonier(RYN)。

- 資料中心REITs(Data Center REITs):這類型的REITs主要投資於存放數據資料的建物,相關的公司如全球數據中心服務提供商Equinix(EQIX)、Digital Realty Trust(DLR)。

- 專業REITs(Specilaized REITs):其他未歸類的REITs就會被分到此分類,包含像是經營賭場、賽馬場、高爾夫球場、戶外廣告看板的公司、監獄等等,相關的公司包含Vici Properties(VICI) 、Lamar Advertising(LAMR)。

2. 住宅REITs (Residential REITs):

住宅REITs主要投資於公寓大樓、學生宿舍、套房住宅…等,這種REITs在COVID-19大流行的期間也受到不少的影響。

在2023年3月後MSCI將住宅REITs再拆分為2個子分類:

- 多戶住宅REITs(Multi-family Residential REITs) :多戶住宅指的是一棟建築物中含有多個住宅單位,多戶住宅REITs主要投資在這樣的標的。相關的公司如美國校園社區American Campus Communities(ACC)、Apartment Income REIT Corp(AIRC)。

- 單戶住宅REITs(Single-family Residential REITs) :單戶住宅指的是一個居住單位只有一個家庭居住其中,單戶住宅REITs主要投資在這樣的標的,相關的公司如:Invitation Homes(INVH)、UMH Properties(UMH)。

3. 工業REITs (Industrial REITs):

工業REITs有時也被稱為物流REITs,主要是投資工廠、倉庫和配送中心等。相關的公司如工業物流老大普洛斯Prologis Inc(PLD)、嘉民集團Goodman Group(GMG)。

4. 零售REITs (Retail REITs):

零售的REITs通常會專注投資於商場、大型購物中心或社區型的購物中心。相關的公司如西蒙地產集團Simon Property Group(SPG)、Realty Income Corp(O)、馬賽里奇房產公司Macerich Co(MAC)。

5. 醫療保健REITs (Health Care REITs):

醫療保健是一個蓬勃發展的行業,因此相關的房地產可以特別注意,這類REITs像是醫院、醫療辦公大樓、老年生活社區、專業護理院、精神衛生中心…等等。

相關的公司如老年住宅社區Welltower Inc(WELL)、全國健康投資者公司National Health Investors Inc(NHI)。

6. 辦公室REITs (Office REITs):

辦公室REITs主要投資於辦公大樓或辦公園區,但在COVID-19大流行的期間有許多人開始在家工作,因此這種REITs的績效也受到影響。

相關的公司如波士頓物產Boston Properties(BXP)、格林不動產公司SL Green Realty Corp(SLG)。

7. 多元化REITs (Diversified REITs):

並非所有REITs都只專注於一個領域或行業,多樣化REITs會投資於兩種以上類型的物業,以尋求投資機會,是一種投資組合多樣化的REITs。

相關的公司如W.P. Carey(WPC)、MGM Growth Properties LLC A(MGP)。

8. 酒店及度假村房REITs(Hotel & Resort REITs):

酒店業REITs主要是投資於酒店(飯店)和度假村,甚至也包含投資於酒店物業內的餐館、咖啡館和商店。

相關的公司如CorePoint Lodging(CPLG)、Braemar Hotels & Resorts(BHR)。不動產行業子產業市值規模

不動產產業子行業市值規模

至於不動產行業底下的各個子產業市值規模有多大呢?

目前我們找不到根據GICS分類的產業市值規模,但有找到finviz這個網站有提供不動產行業中各子產業的市值規模,雖然分類方式跟GICS不太一樣,仍然可以給我們一個參考。

下表可以看到不動產行業中,子行業眾多且市值權重分散,規模較大的是「房地產投資信託基金 – 專業」這個子產業。其次依序為「房地產投資信託基金-工業」、「房地產投資信託基金-住宅」。

可以發現基本上與GICS的分類結果相當。

| 不動產產業 子行業市值規模排名 |

||||

| 排名 | 行業 | 市值 | 佔不動產產業市值比例 | 代表性公司 |

| 1 | 房地產投資信託基金-專業 REIT – Specialty |

322.6B | 21.7% | 美國電塔 American Tower Corp. |

| 2 | 房地產投資信託基金-工業 REIT – Industrial |

261.3B | 17.6% | 普洛斯 Prologis, Inc. |

| 3 | 房地產投資信託基金-住宅 REIT – Residential |

203.5B | 13.7% | 艾芙隆海灣社區公司 AvalonBay Communities, Inc. |

| 4 | 房地產投資信託基金-零售 REIT – Retai |

175.7B | 11.8% | 西蒙地產集團 Simon Property Group, Inc. |

| 5 | 房地產服務 Real Estate Services |

126.5B | 8.5% | 科斯塔集團 CoStar Group, Inc. |

| 6 | 房地產投資信託基金-醫療設施 REIT – Healthcare Facilities |

109.7B | 7.4% | Welltower Inc. |

| 7 | 房地產投資信託基金-辦公室 REIT – Office |

106.2B | 7.1% | Digital Realty Trust, Inc. |

| 8 | 房地產投資信託基金-多元化 REIT – Diversified |

76.1B | 5.1% | VICI Properties Inc. |

| 9 | 房地產投資信託基金-抵押 REIT – Mortgage |

56.9B | 3.8% | Annaly Capital Management, |

| 10 | 房地產投資信託基金-酒店和汽車旅館 REIT – Hotel & Motel |

37.3B | 2.5% | Host Hotels & Resorts, Inc. |

| 11 | 房地產-多元化 Real Estate – Diversified |

8.2B | 0.6% | The Howard Hughes Corp. |

| 12 | 房地產-開發 Real Estate – Development |

3.2B | 0.2% | Forestar Group Inc. |

|

資料來源:finviz網站,2023/7/17

資料整理:Mr.Market 市場先生 |

||||

目前以哪些類型REIRs較為熱門呢?

我們以市面上比較大型的REITs ETF VNQ這檔為例,

統計至2022/2/28為止,投資的前五大類型共佔了81.5%,比重最高的是專業REITs(35.4%),其次依序是住宅REITs(15.4%)、工業REITs(12.1%)、零售REITs(10.8%)、醫療保健REITs(7.8%)。

然而必須留意的是,並非所有的REITs風險屬性跟報酬都類似,不同類型的REITs在表現上及風險也會大不相同。

下圖是5檔不同型態的REITs在5年內的表現。

可以看到工業類及專業REITs表現較佳,但是零售REITs受到Covid-19的影響較大,表現較其他類別差,

這也非常的符合直覺,因為疫情期間會導致商辦、購物中心等會有大量人流的傳統消費廠商受到影響。

市場先生提示:美國以外的REITs先不建議碰

雖然全球各國都有REITs,但規模與發展程度不同,

在美國以外的國家,不動產開發反而會是不動產產業的主體,而不是REITs,

因此不動產的類型不會像美國一樣多元化,反而大多集中在商辦、住宅、土地開發等住宅及零售型的不動產,較缺乏其他類別。

此外各國對於REITs的法規規範、成熟度也不同。目前我們討論REITs投資時大多都還是談美國為主,除非你是專家,否則投資時我也不建議去關注太多非美國的REITs,

因為除了美國以外,其他大多數國家的REITs類型通常規模小、類別過於單一。

投資不動產產業有什麼優勢?

不動產產業之所以吸引人,是因為它有以下5大優勢。

優勢1:創造穩定的現金流

不動產是一項能夠產生租金收入的投資,扣除掉管理維修的費用及承租率,就能夠產生淨收入。

美國法令規定,REITs必須將當年度至少90%的收益以股利形式分配給股東,所以投資人每年可以強制分配到股息,相當於固定收租的概念,可以創造穩定的現金流。

此外,談到投資不動產行業的優勢,很多人可能會聯想到不動產的增值空間,但是投資REITs時,現金流才是主要的目的,雖然也有些會出售資產,但出售完還是要投資買入新的不動產來生現金流,所以現金流才是REITs主要的收入。

優勢2:相對傳統不動產更有流動性

REITs的概念,就是將收租的不動產拆分成小單位的證券,將不動產分割證券化,買賣過程與持有權益就跟股票很像。

在公開市場交易,投資門檻低,有小資金即可投資,獲取租金收益的門檻降低,不用像購入不動產一次要投入大筆金額,買賣方便,更容易轉手,流動性佳。

優勢3:抗通膨的能力

由於GDP和房地產需求具有正相關,因此房地產一般具有通膨避險的能力。

隨著經濟的擴張,對房地產的需求增加會將租金推升,進一步的也將房價推,房地產一般傾向把部分通貨膨脹壓力轉嫁給租戶,並且以增值的方式來保持它的購買力。

優勢4:稅賦優惠

跟投資股票相比的話,投資REITs一般享有更多的稅賦優勢。

美國法令規定REITs必須將當年度90%的收益以股利形式分配給股東,這樣的話就不需支付企業所得稅(corp income tax)。

台灣的話,股票賣出時需要繳交證券交易稅0.3%,但目前台灣對於REITs這類商品並沒有收證交稅,只需要繳交券商的手續費即可。

此外,台灣股票的股利要併入個人綜合所得稅計算或是採28%分離課稅,股利單筆超過2萬元的話,還要繳交健保補充費,目前為2.11%,但REITs的收益分配並不是股利所得或是租賃所得,而是看做利息所得,不用併入個人綜合所得稅計算,台灣人是採10%分離課稅。

因此跟股票的股利相比,REITs對於特定族群可以達到不錯的節稅效果。

分離課稅的完整介紹,可閱讀:分離課稅項目有哪些?如何計算與申報

優勢5:使投資組合多樣化

REITs對投資組合多樣化包括兩個層面:

一方面是相對傳統不動產投資大多是買住宅或商辦出租,

美國的REITs可以有更多元的選擇,包括資料中心、電塔、醫療設施等等,有助於分散風險。

另一方面是不動產跟其他資產類別的相關性較低,因此在資產配置中可以達到分散風險的效果。

例如在2001-2002年股市大跌的時候,REITs依然有正報酬,

但要注意的是,這種低相關性在2007年以後已經不明顯。

2007-2008年金融海嘯時,REITs的下跌幅度就比股市還大,近幾年REITs的走勢與S&P500呈現高度相關,且波動更大,因此配置比例不宜過高。

投資不動產產業有什麼風險?

不動產產業除了有以上優勢外,投資上也具有一定的風險,底下介紹它的3大風險。

風險1:不動產租金收入變動

一個常見錯誤理解是,覺得不動產產業下跌,是來自於房價下跌,例如2008年的次貸風暴發生後,美國主要城市的房價跌幅超過30%,台北市的房價也是少見出現二位數的跌幅。

但其實當談論的是股市中的不動產產業、談的是REITs時,基本上跟房價沒甚麼關係。

因為一來REITs僅有少數是都市的商辦與住宅,二來REITs靠的是租金收益而不是房價上漲獲利。

在美國,最主要影響REITs淨值波動的,一是租金收入變化,二是市場景氣預期。

以Covid-19期間為例,主要經營零售、購物中心、商辦類的REITs,就遭遇了劇烈的下跌(可以看前一段有例子),主因就是許多租金收入不如預期,因此人們也會因此對REITs的估值做出調整。

風險2:股價波動非常劇烈

雖然不動產給人的感覺比股票穩健,乍聽之下就是穩定收租,但若長期觀察REITs的走勢,會發現它在市場恐慌情緒上升時,波動會變得極大。

像是2007-2008金融海嘯期間最大跌幅將近75%,比S&P500股市最大跌幅約50%左右的波動還大上許多。

從近幾年的走勢來看,幾乎可以說REITs產業就是個Beta更高的S&P500指數。

因此如果是風險承受度較低的投資人,不建議配置此類資產,或是配置比例不宜太高。

風險3. 利率風險

由於不動產收租金的特性類似於固定收益,因此也高度受到利率變化影響,畢竟利率就是機會成本,

如果有無風險的投資能有類似的報酬,那又何必承擔REITs的經營風險呢?

因此當市場處於升息階段時期,可能會對RETIs的市場價值有負面的衝擊。

風險4:管理團隊的營運能力會影響績效

REITs是投資人藉由購買證券的方式來參與投資不動產,但投資人並沒有實際買賣不動產的決定權,所以經營管理團隊的能力很重要。

如果管理團隊不佳,租金收入不如預期,也會影響投資人的長期投資成果。

投資人該如何評估REITs的價值?

投資不動產產業,對於其中的REITs標的分析,最重要的指標就是如何正確衡量REITs的租金收入報酬。

REITs和傳統的股票不一樣,並不能用每股盈餘(EPS)或本益比(P/E)來評價它。

為什麼呢?主要是折舊的關係。

舉例來說:

假設一棟房子價值100萬美元,會計上會要求分20年來折舊,也就是每年要認列5萬美元的折舊費用。

然而實際上,房子通常會隨著時間增值,並不會過了10年就減損一半的價值,所以折舊會讓財報數字受到扭曲。

折舊是一種非現金費用,並沒有實際產生,這樣會使得淨收入受到扭曲,所以REITs並不能用每股盈餘或本益比來評價。

評估REITs價值主要有兩種方式:

- 採用相對估值方式,計算營運現金流(Fund From Operation, FFO)、調整後營運現金流(Adjusted Fund From Operation, AFFO)

- 計算淨資產價值(Net Asset Value, NAV)

其中淨資產價值因為沒有考慮現金流,僅考慮市價或資產價值,無法反映真實價值與市值,甚至有時僅能反映投資成本,

就像你評估一個債券,如果不把債券利息算進來,只算期末可以取回的票面價值,這其實會有很大的偏差。

用租金收入,也就是現金流去估值,會相對更有意義。

評估REITs價值的方法1:營運現金流(FFO)

營運現金流(FFO)公式=淨營運收益(Net Operating Income) + 折舊(Depreciation)

因為折舊不合理的減損了財報上的淨收入,所以把折舊加回淨營運收益,就產生了營運現金流(FFO)。

通常股票投資都是用淨收入來衡量獲利能力,但REITs則是慣用 FFO當作獲利能力指標。

要注意的是, FFO有個不足之處,就是它並沒有扣除維持現有房地產組合所需要的資本支出(例如油漆房子),所以FFO並不是收入扣除所有支出後真實剩餘的現金流。

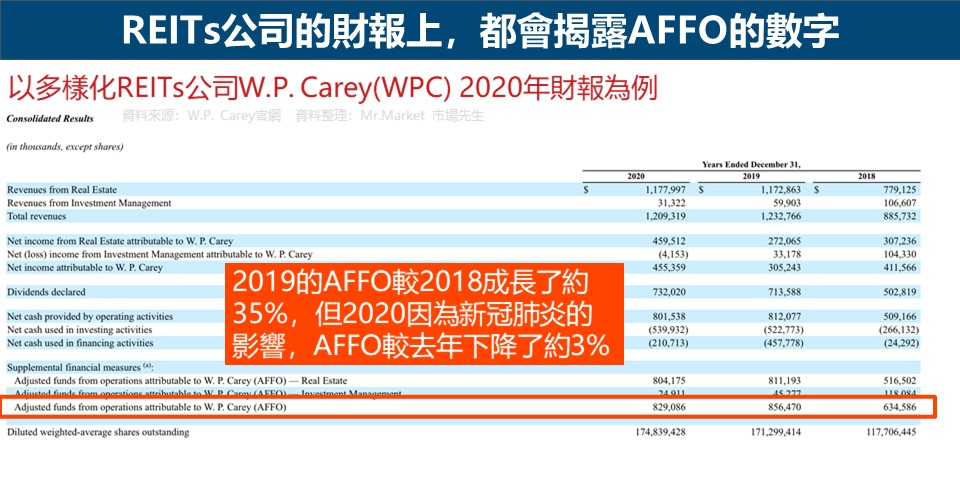

因此,專業分析師在評估REITs的價值時,更傾向使用調整後營運現金流(AFFO)。

評估REITs價值的方法2:調整後營運現金流(AFFO)

調整後營運現金流(AFFO) = 營運現金流(FFO) + 租金上漲收入 – 資本支出 – 日常維護金額

AFFO並沒有一個官方標準公式,但是一般的計算是用FFO加上租金上漲帶來的收入,減去資本支出及日常維護金額。

AFFO對於REITs公司來說,是衡量營運表現的重要指標,因此在財報上也都可以看到相關的數字。

市場先生補充:如何用FFO、AFFO計算估值?

當我們在計算REITs的本益比時,就可以用價格/FFO或是價格/AFFO這兩個公式來評估本益比。

至於本益比是多少才合理,並沒有標準答案,因為每個不同類型的REITs有不同的本益比,通常可以拿來跟同業比較或是同一家公司跨年度的比較。

評估REITs價值的方法3:如何用淨資產價值(NAV)計算估值?

淨資產價值(NAV)=預估總資產價值-預估總負債價值-特別股

由於房地產的帳面價值會因爲折舊而失真,NAV試圖用更貼近真實的市場價值來取代房地產的帳面價值。

在計算淨資產價值時,我們要針對REITs所持有的不動產進行一些主觀的評估。舉例來說,假設一棟房子每年可以產生10萬美元的營運收入,我們判定市場上對於該類型房地產的預期投報率為8%,那麼這棟房子的市價我們就可以評定為(10萬美元收入/8%回報率)=125萬美元。

這個市值的估算取代了房子的帳面價值,然後我們扣除預估的負債,包含抵押貸款債務等,再扣除特別股,就可以獲得淨資產價值(NAV)。

最後一步是要將NAV除以流通在外股數,就可以得到REITs每股資產淨值,理論上實際的股價跟每股資產淨值不應該差太多。

不動產產業長期走勢表現如何?

為了說明不動產行業的整個產業特性,我們以追蹤REITs指數的ETF來說明整個市場的價格變化。

底下以IYR這檔ETF來做分析,它是美國歷史最悠久的REITs ETF,追蹤道瓊美國房地產指數(Dow Jones U.S. Real Estate Index)。

拿IYR跟大盤SPY做比較,可以發現兩者個走勢有點類似,但又不完全相同。

從圖上可以觀察到,在2000~2002年網路泡沫時期,REITs其實不受影響(但當時的REITs也很少、規模不大),

到了在2008年次貸危機及2020年新冠肺炎危機發生時,兩者均有比較大的跌幅,這之後兩者走勢都很接近。

其中IYR最大跌幅是69.68%,甚至比股市大盤最大跌幅50.8%更深,這是REITs投資需要注意的風險。

不動產產業的ETF該怎麼買?

投資不動產產業,最簡單的方式是用ETF即可分散投資,

目前規模較大的不動產產業ETF如下表:

| REITs 相關的ETF | ||||

| 代號 | 全名 | 區域 | 費用率 | 規模 |

| VNQ | Vanguard Real Estate Index Fund | 美國 | 0.12% | $44.8Bn (2022/2/28) |

| SCHH | Schwab US REIT ETF | 美國 | 0.07% | $6.9Bn (2022/3/21) |

| VNQI | Vanguard Global ex-U.S. Real Estate Index Fund ETF | 美國以外 | 0.12% | $5.3Bn (2022/2/28) |

| IYR | iShares U.S. Real Estate ETF | 美國 | 0.41% | $5.3Bn |

| XLRE | Real Estate Select Sector SPDR Fund | 美國 | 0.10% | $5,398M (2022/3/21) |

| ※資料若有更新以各官網公布為主 資料整理:Mr.Market市場先生 |

||||

目前購買美股股票與美股ETF有2個管道,分別是國內券商與海外券商,之前都有分享過券商的教學文章如下:

- 國內券商複委託:如何用複委託買進美股ETF?

- 海外券商比較:美股ETF怎麼買?知名美股券商與複委託比較

快速重點整理:不動產產業如何投資?

- 不動產指的是土地以及和永久附著在土地上的東西,不只包括房子,連工廠、倉庫、商場、加油站、電塔、充電站、資料中心等都是屬於不動產投資的項目。

- 在股票投資中,不動產產業的投資主要指的是投資REITs。REITs中文叫做「不動產投資信託」,是一個不動產證券化的商品,例如將辦公大樓、商場這些不動產的投資切割成股份,讓一般資金不多的人,也能透過持有股份的方式投資不動產。

- REITs依投資標的不同主要可分為8大類型,包含專業REITs、住宅REITs、工業REITs、零售REITs、醫療保健REITs、辦公室REITs、多樣化REITs、酒店業REITs等,需留意每種REITs的風險屬各不相同,像是住宅REITs、零售REITs及辦公室REITs、酒店業REITs這幾種類型受到新冠肺炎的影響會比較大,其他類型受到的影響就較小。

- 不動產產業優勢在於REITs能創造穩定的現金流、小金額即可投資,流動性佳、有抗通膨能力、稅賦優惠、使投資組合多樣化等。

- 不動產產業中的風險,包含不動產市場是不可預測的、淨值波動大以及管理團隊的營運能力會影響績效等。

- REITs和傳統股票不一樣,因為有折舊的關係,並不能用每股盈餘或本益比來評價它,一般用營運現金流(FFO)及調整後營運現金流(AFFO)來做相對估值,或是計算淨資產價值(NVA)來做估值。

- 不動產產業走勢跟股市大致類似但又不完全相同,其波動性甚至比股市還大一些,因此資產配置上比例不宜太高。

更多產業分析相關文章:

市場先生的產業投資指南 點擊下方產業列表,就能獲取最完整的產業投資分析

非必需消費品 Consumer Discretionary 必需消費品 Consumer Staples 能源 Energy 基礎材料 Materials 工業 Industrials 醫療保健 Healthcare 金融 Financials 資訊科技 Information Technology 不動產 Real Estate 通訊服務 Communication Services 公用事業 Utilities 產業投資指南版權所有:Mr.Market市場先生

未經授權不可轉載

REITs相關文章可閱讀:

- REITs ETF是什麼?REITs ETF推薦怎麼買?

- REITs是什麼?最完整的不動產投資信託REITs投資懶人包

- 不動產資產信託(REATs)定義是什麼?和不動產投資信託(REITs)有什麼不同?

- 如何查詢個股的產業供應鏈關係?

- 全球產業分類GICS與ICB的差別

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言