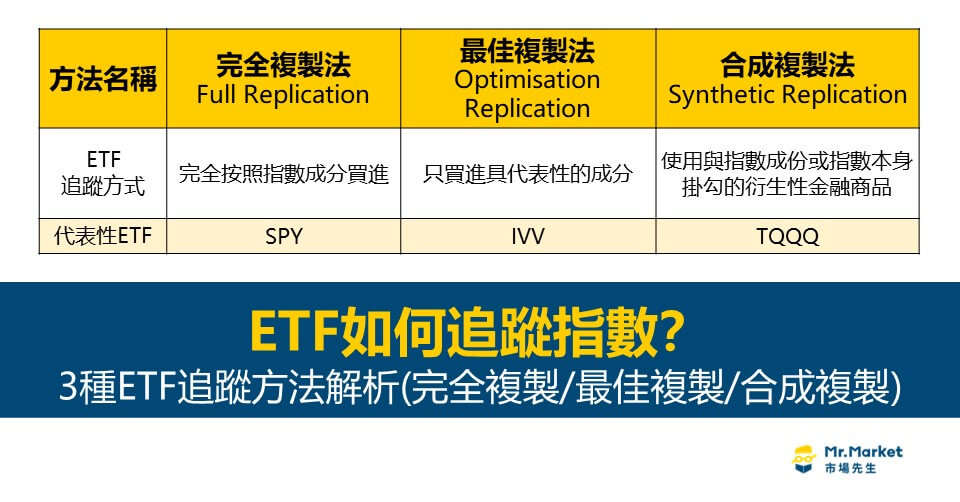

ETF如何追蹤指數?3種ETF追蹤方法解析:完全複製/最佳複製/合成複製

ETF追蹤指數的方法有很多,有些會完全按照追蹤指數成分的標的和比例去買進,有些則只尋求創造高度相似的績效,但買進的標的不用完全一樣。

不一樣的追蹤方式,會有不同的優點及成本,會影響ETF的追蹤誤差高低。

其中最常見的指數追蹤方法有三種:完全複製法、最佳複製法、合成複製法。

這篇文章市場先生會介紹ETF追蹤指數的方法分類,並挑出3種常見的追蹤方法,分享的其中的差異及優缺點。

本文市場先生會告訴你:

ETF如何追蹤指數?

ETF追蹤指數的方法分成:實物複製(英文:Physical Replication)與合成複製(英文:Synthetic Replication)。

- 實物複製:買進全部(或部分)指數成分證券來追蹤指數

- 合成複製:持有衍生性金融商品來追蹤指數,不持有指數成分證券

實物複製法的意思是ETF真的會買進並持有指數成分證券,可能會買進指數中的全部成分,也可能只挑選重要的成分買進,做到高度近似追蹤的效果。因此實物複製法可以區分為:

- 完全複製法(Full Replication):完全按照指數權重買進

- 最佳複製法(Optimisation Replication):只挑選最具代表性的成分股

合成複製法不會買進追蹤指數的成分證券,而是用與追蹤指數關連的衍生性金融商品來達成追蹤的效果,因此合成複製法依據使用的工具,常分成:

- 期貨型(Futures)

- 交換合約型(Swap)

常見採用合成複製法的ETF是槓桿型ETF,例如:3倍槓桿追蹤S&P500指數UPRO ETF,因為單純買進S&P500指數成分股沒辦法產生槓桿的效果的,但透過操作期貨保證金,就能達成3倍槓桿的效果。

另一種類型的合成複製法可能會用交換合約(Swap),通常是跨國投資時會較常用到交換合約Swap,在美國比較少見使用Swap,在歐洲發行的ETF比較多。

市場先生幫大家把實物複製與合成複製的差異做成比較表。

| 項目 | 實物複製 | 合成複製 |

|---|---|---|

| 英文名稱 | Physical Replication | Synthetic Replication |

| 追蹤方式 | 直接持有指數的成分證券 | 使用衍生性金融商品 (例如:期貨、交換合約) 複製指數報酬 |

| 持有標的 | 股票/債券/實體黃金 (*僅列舉) | 交換合約/大宗商品期貨/抵押證券 (*僅列舉) |

| 適用條件 (成分證券) | 流動性高/投資限制少 | 數量多/投資限制多/流動性差/基金規模小 |

| 常見方法 | • 完全複製法 • 最佳複製法 | • 期貨型 • 交換合約型(資金資助/無資金資助) |

| 代表性ETF | SPY ETF VOO ETF IVV ETF EEM ETF | TQQQ ETF UPRO ETF DBC ETF |

市場先生提醒:這裡談的都是被動ETF,需要追蹤指數的都是被動型ETF。

如果是主動式ETF,例如:ARKK,投資標的是由經理人主動挑選,並不是追蹤指數,就不適用這幾種追蹤指數的方法。

各種追蹤方法的唯一目標:創造和指數一樣的報酬

- 每一種ETF追蹤方法的目標,都是盡可能縮小追蹤誤差,追求和指數一樣的報酬

- 早期ETF大多用完全複製法,理論上追蹤誤差最小

- 但完全複製法常遇執行上的困難,導致追蹤誤差擴大

早期的ETF大多是採用完全複製法,指數有什麼成份股,ETF就完全根據指數去買一樣的成份股,就連比例也儘量完全相同。

舉例來說,如果指數中的成份股A比重是5.5%,那ETF就要確保A公司在整個投資組合中佔比也是5.5%,長期下來就能讓ETF的績效和指數績效一致,頂多差一些管理費。

但現實情況是,並非每一支指數的成分證券都可以輕易地購買,在一些邊境市場或是開發中國家,指數成分證券可能因為流動性、投資條件嚴苛而買不到,

或是不易分配資金,受限於基金規模、標的單位數及流動性,沒辦法精準的買到想要的比例,就很難完全複製。

- 不採用完全複製,使用其他複製指數方法,也同樣能做到和指數績效高度近似,且執行上更加容易

ETF目標,其實只是希望達成和指數一致的績效,成分股和比例完全一樣只是績效一致的其中一種方法,即使成分股不一致,也可能做到績效高度近似,才衍生出了各種追蹤指數的方法。

其中有3種最常見的追蹤方法:完全複製法、最佳複製法、合成複製法,都能達到追蹤指數的效果,但分別有不同的優缺點及特性。

接下來市場先生會分別介紹這三種複製法的運作原理。

市場先生補充:ETF追蹤誤差是什麼意思?

追蹤誤差是一個常用來評估ETF品質的重要指標,用來衡量ETF投資的表現如何,而ETF和指數的表現不可能完全一樣,會因為成本費用問題、執行操作問題,導致計算出來的指數,和實際買賣交易後的ETF績效不完全相同。

追蹤誤差必然存在,誤差越小,代表ETF的品質越好。

詳細可閱讀:ETF的追蹤誤差是什麼?

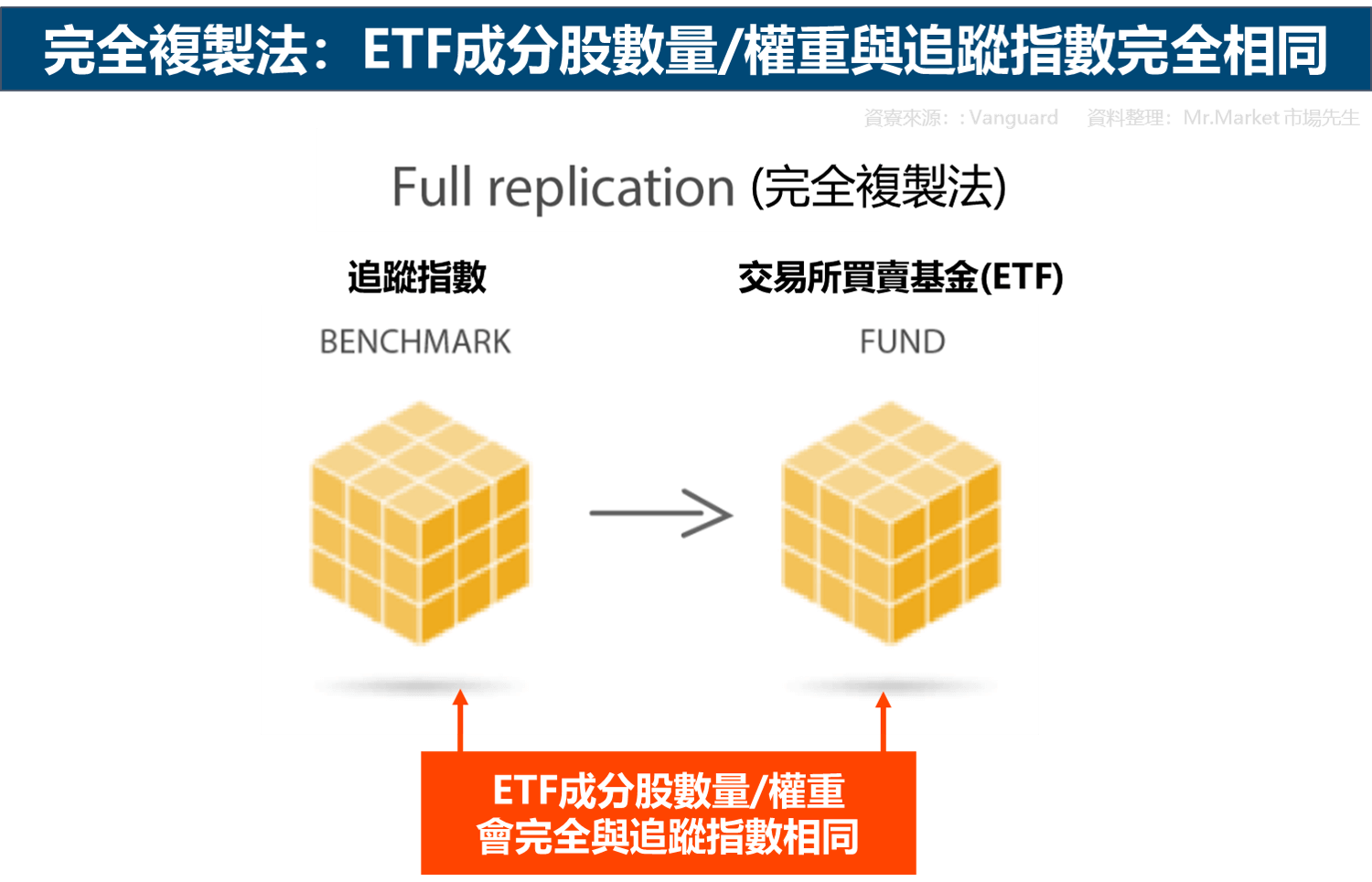

ETF追蹤指數常見方式1:完全複製法

完全複製法(英文:Full Replication):完全根據指數的成分證券、權重,去進行持股調整,常用在追蹤高流動性、或成分股數量少的指數。

完全複製法是實物複製中很常見的類型,它會把ETF全部或⼤部分資金投資於指數成分證券中,並持有與指數權重⼤致相同的⽐例,當指數成分股變動時,ETF的權重也會同時調整,創造出跟指數幾乎相同的副本。

完全複製法通常應用在已開發國國家市場,追蹤具有高流動性、或成分股數量少的指數。

例如代表美股大盤的S&P500指數,美國市場是已開發國家市場,法規完善且交易的門檻低,成分股總數固定500家,指數規則很簡單,成分股都是規模很大且流動性充足的標的,就適合使用完全複製法,

例如:SPY、VOO等追蹤S&P500指數的ETF都是採用完全複製法追蹤。

完全複製法追蹤適合用在規則簡單、流動性高、成分股不會太多的指數上,理想情況下,完全複製法的績效表現會與指數完全相等,追蹤誤差也較低;

但如果指數的成分股太多、流動性太差、或是交易門檻太高、ETF規模太小,硬要去完全複製,可能讓交易成本提高,反而使追蹤誤差擴大。

完全複製法優點:

- 追蹤方式直觀

- 理論上,能完全跟隨指數表現

完全複製法缺點:

- 指數複製執行難度較高,僅適合較簡單、標的少的指數。

- 交易成本較高,因為要確實執行每一檔成分股和比例的完全複製。

- 當成分股數量多、指數規則複雜、投資限制較多、標的流動性差、交易頻率高、基金規模小時,容易導致追蹤誤差擴大。

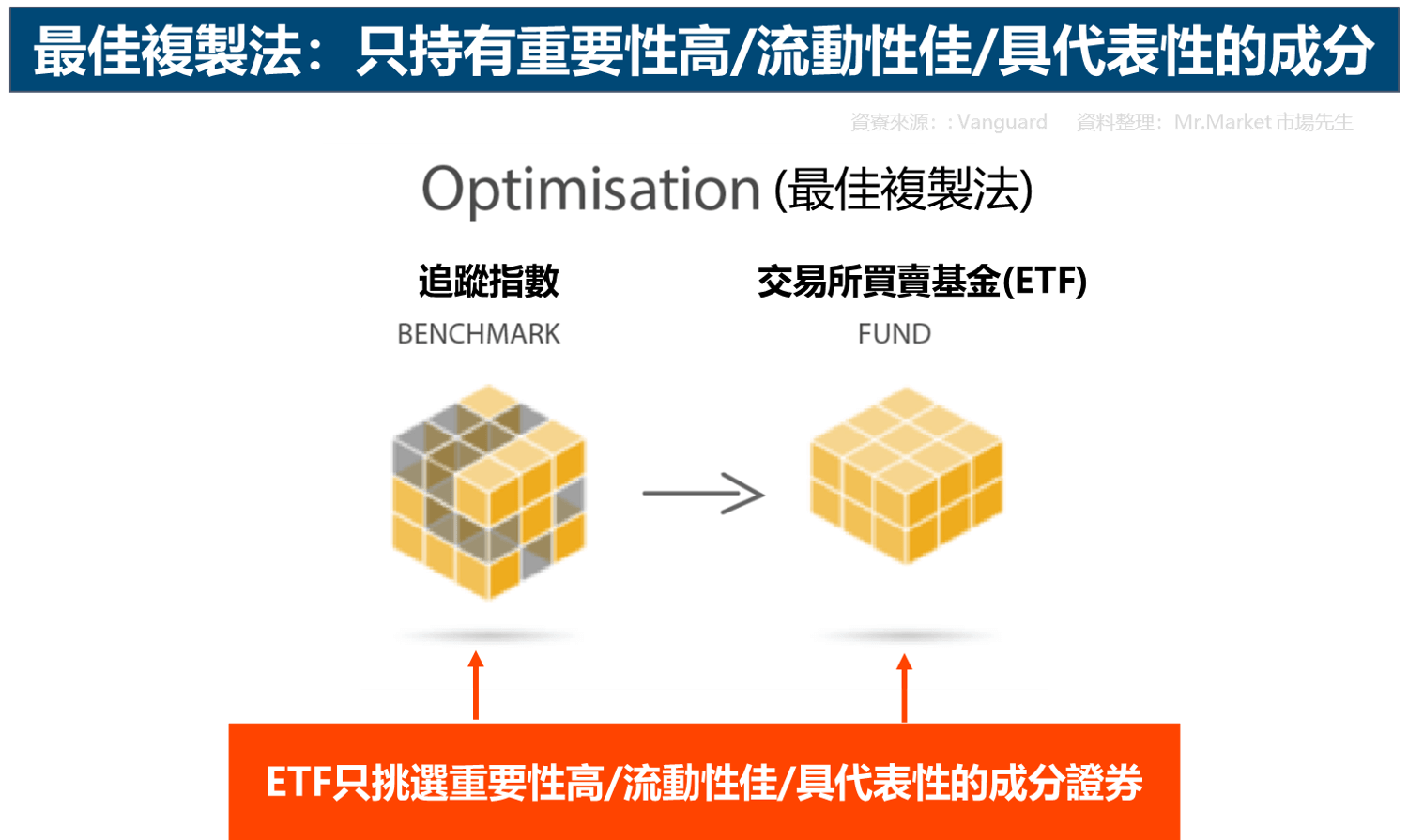

ETF追蹤指數常見方式2:最佳複製法

最佳複製法(英文:Optimisation Replication):只複製指數當中重要性高、流動性佳、具代表性的成分股。

最佳複製法的基本概念是:透過量化分析,篩選買進成分股中重要性高、流動性佳、具代表性的成分股,希望篩選出的「最佳抽樣組」績效表現能與目標指數接近。

最佳複製法通常被當作完全複製法的替代方案,也有些人稱做代表性抽樣法(Representative Sampling)。

如果目標指數的成分數量太多,或是指數成分有流動性很低、規模太小、難以實際投資的標的,用完全複製法會比較困難,成本也較高;

如果改成最佳複製法,除了減少需要買進的標的數量,也可以排除難以交易的標的,讓成本降低。

但需要注意的是,如果篩選出的標的績效表現偏離指數太遠,意思就是抽樣失去代表性的時候,可能會產生較大的追蹤誤差。

此外,最佳複製法雖然只投資部分標的,但依然是用實際買進的方式來追蹤指數,所以也被歸類在實物複製。

最佳複製法優點:

- 減少標的數量

- 可排除低流動性成分股

- 降低交易成本

最佳複製法缺點:

- 如果發生特殊狀況,追蹤誤差可能較大

ETF追蹤指數常見方式3:合成複製法(操作期貨/SWAP)

ETF常見的合成複製法有兩種

- 期貨(Futures)型:操作期貨來追蹤指數。

- 交換合約(Swap)型:操作交換合約,由交易對手支付追蹤指數的報酬。

合成複製法(英文:Synthetic Replication)又稱為合成ETF (英文:Synthetic ETF),原則上是只要績效能和追蹤指數一樣,持有什麼都沒關係,一般是把資金投入衍生性金融商品來追蹤指數。

合成複製法ETF最早在2001年歐洲推出,多是用來複製比較難直接投資的市場,例如新興市場、邊境市場;或是很難實際買進的資產類型,例如大宗商品市場等。

合成複製法不像前面兩種追蹤方式會買進實質資產,而是透過期貨、交換契約(Swap)等工具來追蹤指數。

1. 合成複製法-期貨(Futures)型:

最簡單易懂的期貨型合成ETF就是大宗商品,例如DBC、USO等,這些ETF透過持有大宗商品期貨,來追蹤商品的價格指數。

一般人直覺上會覺的大宗商品應該也可以實物複製,就是直接買進小麥、玉米、原油等商品,但實際買進大宗商品還要考慮倉儲、運輸、去庫存等成本,最終這些成本都會認列成費用,反而增加追蹤誤差;

操作期貨就沒有這些成本,雖然用期貨追蹤指數要持續轉倉,會產生經常性交易成本,單金額其實不算多,ETF發行商也會透過持有貨幣市場基金、債券等方式,賺一點點利息來填補交易成本。

相比於實際買進大宗商品,透過持有不同到期日的大宗商品期貨來追蹤商品價格指數,其實是一種更低成本的選項,也因此被許多發行大宗商品ETF的基金公司採用。

除了大宗商品以外,例如S&P500指數,買進成分股500檔個股是一種複製方式,交易S&P500期貨也是另一種方式。

此外,文章前面也介紹過,槓桿型ETF是用期貨來達到2倍、3倍槓桿的效果,所以槓桿型ETF也是一種合成ETF。

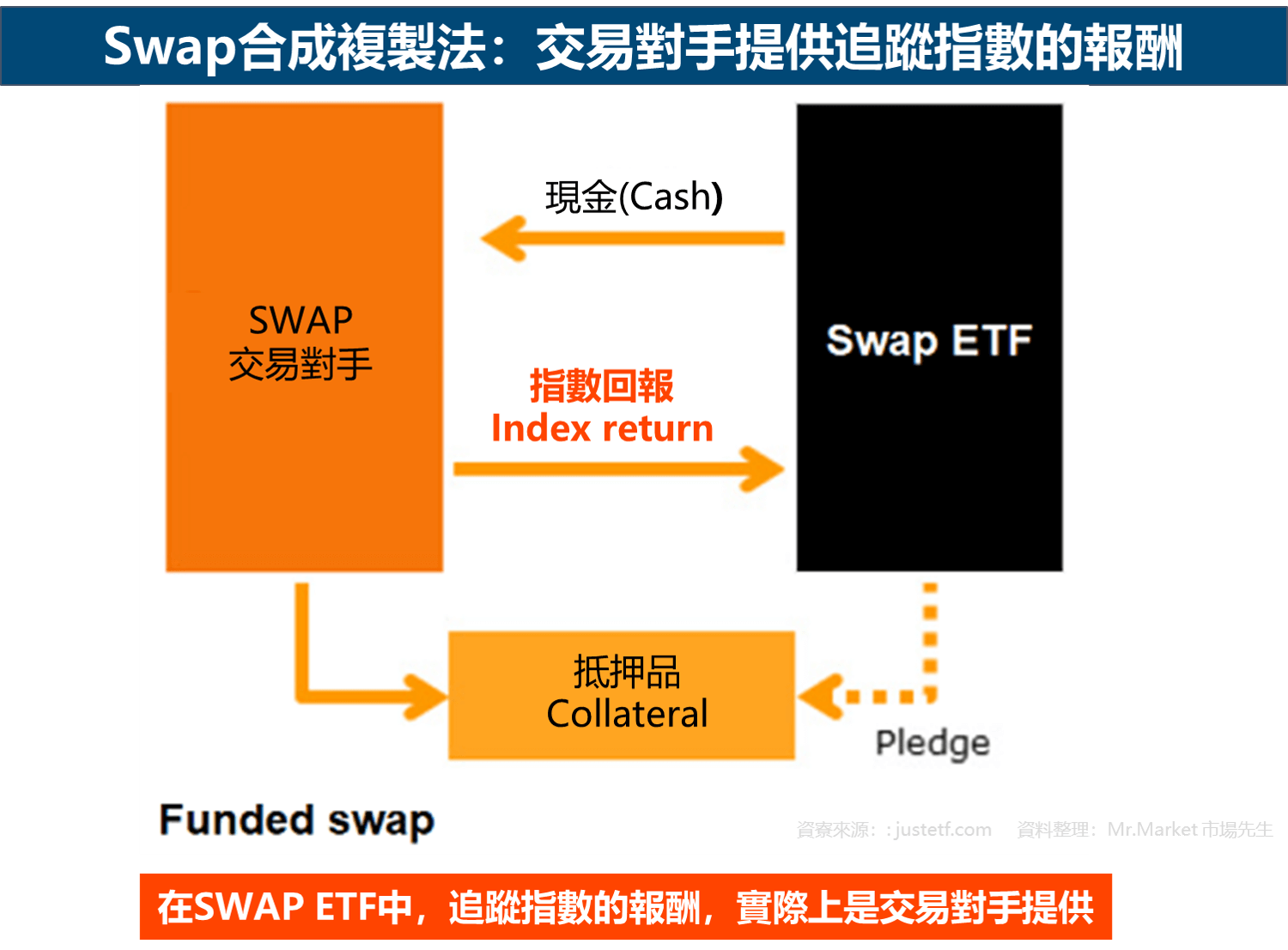

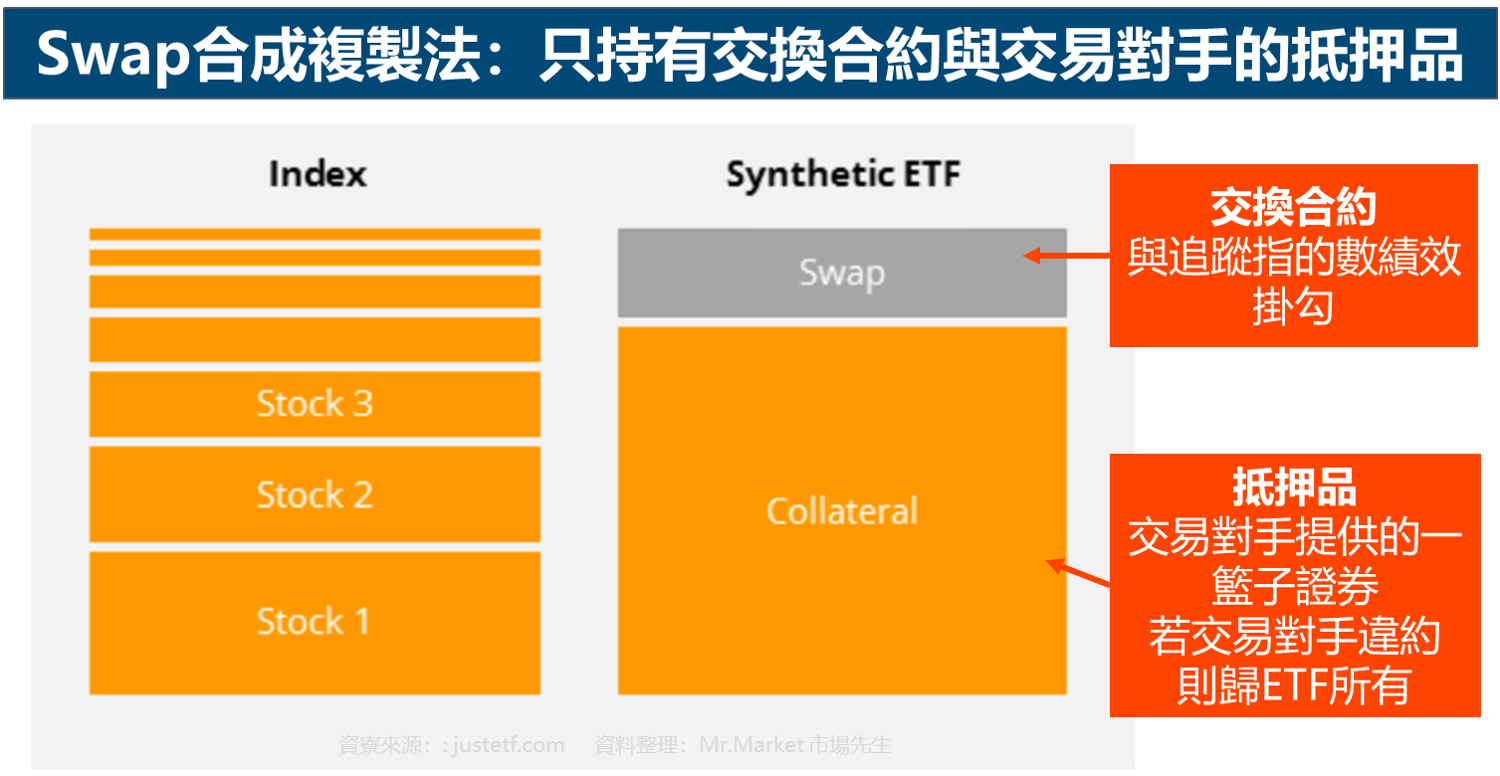

2. 合成複製法-交換合約(Swap)型:

另一種合成ETF是透過交換合約(Swap)來追蹤指數,ETF發行商會跟交易對手(通常是銀行或基金公司)達成協議,由ETF發行商支付現金,交易對手提供一籃子抵押品,並定期支付等同追蹤指數的報酬。

簡單來說,SWAP ETF追蹤指數的報酬,實際上是交易對手提供,所以這個追蹤方法隱含交易對手風險。

舉例來說,歐洲註冊的基金公司想發行一檔追蹤美國指數的ETF,如果直接到美國買股票,交易成本比較高、稅務也不利。

如果它和美國當地的金融機構(例如銀行/投信)簽訂Swap合約,歐洲基金公司提供現金,美國的金融機構提供指數每年的報酬。

透過Swap機制,在交易方便性、交易成本、匯率、稅制等各方面,都能為ETF降低成本、創造優勢。

舉例來說,註冊在歐洲盧森堡的Xtrackers S&P 500 Swap UCITS ETF,是一檔由歐洲基金公司發行,透過SWAP來追蹤美國S&P 500指數的ETF,基金官網顯示每年管理費約是0.15%。

如果歐洲基金公司直接購買S&P 500指數成分股(實物複製),在交易成本、匯率、稅率等方面會比用SWAP高出許多。

這種ETF麻煩的地方在於觀察它的成分股資料時,會感覺很怪,因為它持有的是Swap合約,以及交易對手的抵押證券,而不是目標指數成分股,而Swap合約的細節也不一定會完全公開。

整體上來看,合成ETF的好處是可以跨過投資限制,以低廉的費用率,追蹤大宗商品、小型股市場、邊境市場等較難實際買進資產的指數,而且產生的追蹤誤差仍在可接受的範圍;但相對的,合成複製法也會有較高的交易對手風險,但一旦交易對手違約,即使擁有抵押品,ETF也可能產生巨額損失。

另外,有部分流動性較差的衍生性金融商品,也可能會產生流動性風險,但並不多,因為基金公司在規劃追蹤策略時,一般都會先把流動性不足的工具排除掉。

合成複製法優點:

- 能追蹤較封閉市場的指數

- 費用率較低

- 追蹤誤差較低

合成複製法缺點:

哪一種ETF追蹤方法比較好?

任何一種追蹤方法,都是為了以最低成本的方式,獲得與目標指數相同或最接近的表現,沒有哪一個方法比較好。

下表整理完全複製法、最佳複製法與合成複製法的比較:

| 方法名稱 | 完全複製法 | 最佳複製法 | 合成複製法 |

|---|---|---|---|

| 英文名稱 | Full Replication | Optimisation Replication | Synthetic Replication |

| 方法類型 | 實物複製 | 實物複製 | 合成複製 |

| 追蹤方式 | 完全按照指數成分買進 | 只買進具代表性的成分 | 使用與指數成份或指數本身掛勾的衍生性金融商品 |

| 持有標的 | 股票/債券/實體黃金 (*僅列舉) | 股票/債券/實體黃金 (*僅列舉) | 交換合約/大宗商品期貨/抵押證券 (*僅列舉) |

| 適用條件 | • 流動性高 • 投資限制少 • 成份數量少 | •成份數量過多 •少數成份流動性低/投資限制多 | •成份數量過多 •投資限制多 •流動性差 •基金規模小 |

| 優點 | •追蹤方式直觀 •完全跟隨指數表現 | •減少標的數量 •可排除低流動性成分股 •降低交易成本 | •能追蹤較封閉市場的指數 •費用率較低 •追蹤誤差較低 |

| 缺點 | •追蹤誤差偏大(低頻交易時除外) •交易成本較高(成分多/基金規模小/投資限制多) | •抽樣失去代表性的時候會產生較大追蹤誤差 | •可能有交易對手風險 •可能有流動性風險 |

| 代表性ETF | SPY ETF VOO ETF | IVV ETF EEM ETF | TQQQ ETF UPRO ETF DBC ETF |

市場先生的看法是:完全複製法,通常會是成本費用最高,進而導致追蹤誤差最大的方法。

完全複製法是最古老的方法,它的優點是最穩定,但缺點是最缺乏彈性,除非ETF規模極大、且成分股流動性好,才可能有略低一點的成本。

反而是最佳複製法以及合成複製法,一般這類ETF成本費用都更低、追蹤誤差也更小。

如今市面上較新型的ETF,大多都是採用最佳複製法,以及合成複製法,這類ETF雖然隱含無法完全複製的風險,但好處是給予彈性,也能大幅降低管理費及成本。

以最佳複製法ETF來說,通常有超過95%的成分股是和完全複製法一樣,只是權重略有不同,但它給予了部分的彈性,使用一部分的衍生性商品或者替代持股來追蹤目標指數。

但即使有上述的觀察,市場先生認為,對一般投資人來說,這幾種方法好壞並沒有特別顯著的差異。

ETF追蹤方法差異實例:SPY與IVV長期追蹤誤差無顯著差異

下面舉SPY與IVV的案例,來說明最佳複製法與完全複製法並沒有特別顯著的差異。

SPY與IVV同樣是追蹤S&P 500指數的ETF,但由不同的公司所發行,SPY使用完全複製法,IVV使用最佳複製法。

| ETF 代號 | SPY | IVV |

|---|---|---|

| 發行公司 | SPDR | iShares |

| 追蹤指數 | S&P 500 Index | S&P 500 Index |

| 持股數量 | 503 | 503 |

| 指數追蹤方法 | 完全複製法 | 最佳化複製法 |

| 5年期 年化追蹤誤差 | 0.16% | 0.04% |

| ETF費用率 | 0.0945% | 0.03% |

| 發行公司官網 | 點此 | 點此 |

資料日期:2024/1

資料整理:Mr.Market市場先生

由表中可以看出,其實IVV的追蹤誤差較小,且費用較低。

當然,這差距已經是小數點二位數以下的差異,最佳複製法是略勝一點點,但並不能說是特別顯著的差異。

從下圖可以看出,兩個ETF價格走勢完全貼在一起,看起來只有一條線。

即使長期投資下來,差異也不明顯,除非你投資金額極大,在報酬金額的絕對值上,才可能會有一點點差異。

市場先生提醒:我認為不需要把複製法作為一個選ETF的準則。

原因是當你研究同類的ETF,評估追蹤誤差高低時,複製法造成的影響,也就一併評估考慮在內了。

ETF主要還是以低費用率、低追蹤誤差、持股分散等幾個原則做投資選擇。

如何查詢ETF追蹤方法?

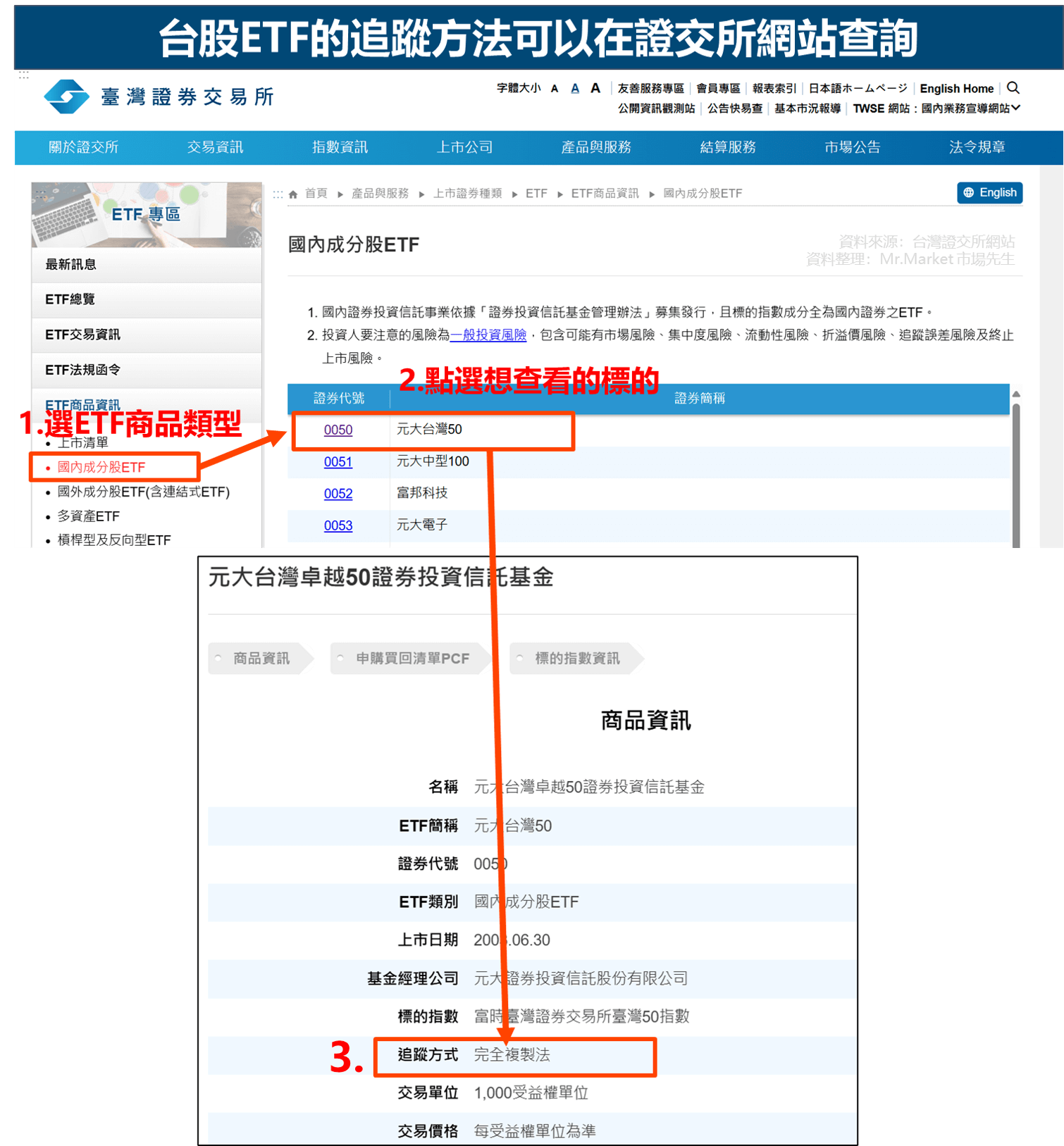

台股ETF追蹤方法查詢:在證交所網站確認

- 步驟一:點選台灣證券交易所的【國內成分證券ETF】。

- 步驟二:找到自己要的ETF,即可查詢追蹤指數的方式。

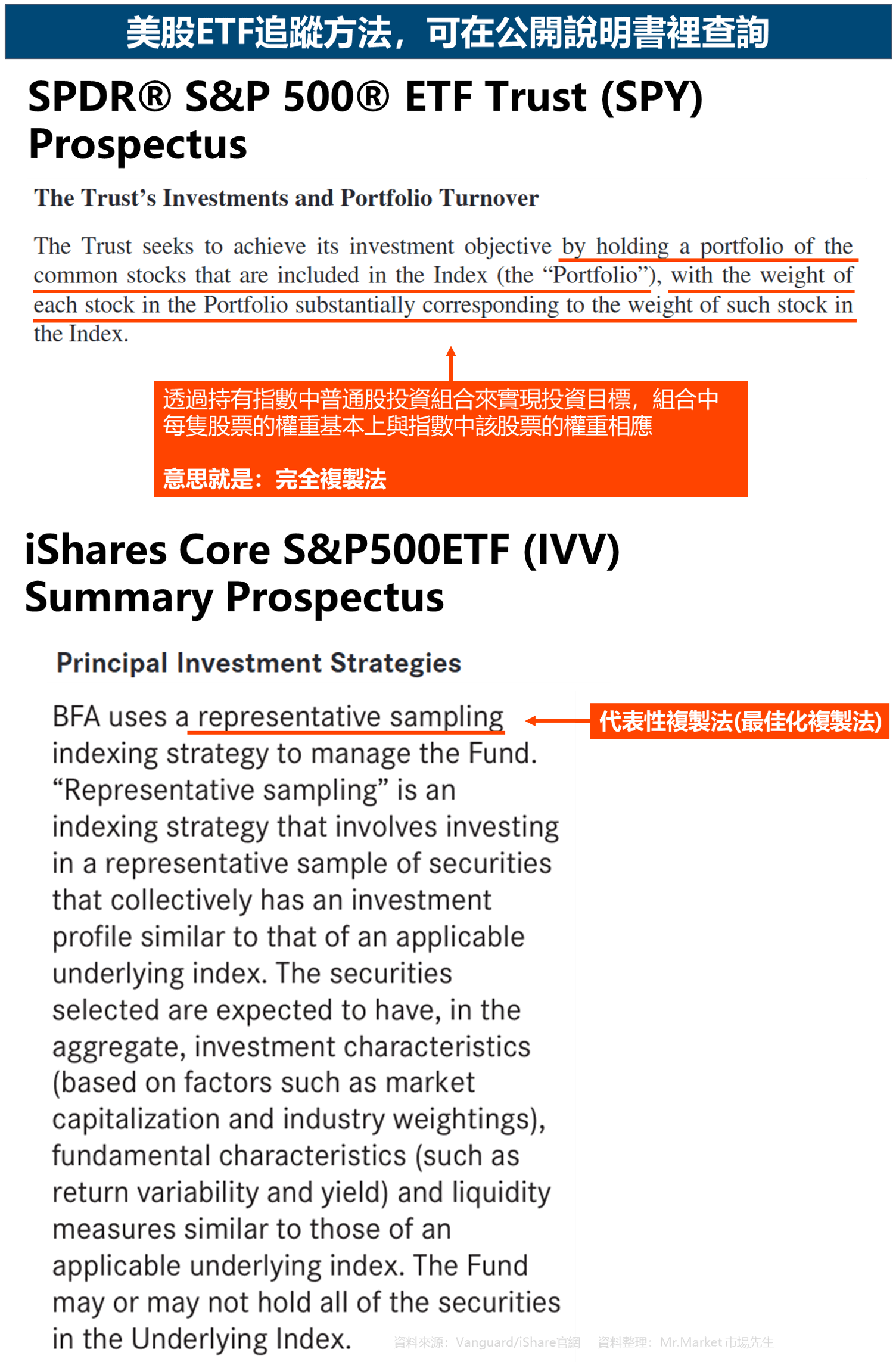

美股ETF追蹤方法查詢:閱讀公開說明說書-投資策略段落

美股ETF的追蹤方法,可以在基金公司提供的公開說明書(英文:Prospectus)中找到。

有些美股ETF公開說明書中可能不會直接說明複製方法,而是會在介紹投資策略(Investment Strategy)的段落中表達出相近的意思。

這篇文章為市場先生資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

ETF常見問題Q&A教學

更多ETF相關文章教學:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

謝謝教學!